Формирование инновационных стратегий

Инновационные стратегии предприятия можно объединить и представить в виде двух основных типов: стратегии лидера, направленные на разработку и реализацию принципиально новых продуктов, и стратегии последователя, подразумевающей выведение на рынок усовершенствованных технологий. Эти цели инновационного развития можно достигнуть различными способами.

Так, на основе стратегии исследовательского лидерства можно добиться долговременных ведущих позиций в области НИОКР благодаря стремлению предприятия к сохранению в своем хозяйственном портфеле продуктов, находящихся на начальных стадиях S-образной кривой. Если в своем инновационном развитии предприятие придерживается политики защитной реакции и предпочитает следовать за лидерами рынка, чтобы избежать экономических рисков, связанных с коммерциализацией инноваций, то такому хозяйствующему субъекту следует придерживаться выжидательных стратегий и пытаться вывести на рынок улучшенные варианты товаров, которые уже опробованы рынком.

Число организационных стадий разработки и реализации инноваций будет единым для базисных или улучшающих технологий, отражая стадии их жизненного цикла. Причина в том, что продуктовые и технологические инновации независимо от степени их новизны и масштабов проходят определенные стадии жизненного никла: рождение, рост, зрелость, спад. Что касается структурного содержания каждого из осуществляемых этапов, то характер действий, необходимых для разработки и реализации стратегий лидера или последователя, будет различным.

Различия эти проявляются как в составе заинтересованных сторон, так и в объеме требуемых инвестиционных затрат по каждому типу и масштабу инноваций. Поэтому при планировании стратегий инновационного развития указанные принципиальные различия важно оценивать и всесторонне анализировать.

Несмотря на то, что новые и улучшающие технологии проходят одни и те же стадии своего роста и развития, первоначальные цели и конечные задачи для этих инноваций на каждом из выделенных этапов являются различными. Так, чтобы создать принципиально новый продукт, необходимо осуществить масштабные НИОКР. В то же время при реализации улучшающей технологии некоторыми из этих мероприятий можно пренебречь и ограничиться проведением ОКР. поскольку такой тип инноваций базируется на уже известных научных знаниях. Вследствие этого можно говорить об основных различиях в начальных затратах и конечных результатах каждого из осуществляемых этапов по внедрению новых и улучшающих технологий.

Выделим и сгруппируем основные сходства и отличия в управлении процессами внедрения новых и улучшающих технологий (табл. 5.2). Базовые или принципиально новые технологии целесообразнее выводить сначала на промышленный рынок и только затем - на потребительский. Такой вывод сделан на основе анализа значительного числа неудач, связанных с выведением принципиально новых технологий сразу на потребительский рынок в обход промышленного.

Таблица 5.2

Сходства и различия в процессах разработки базисных и улучшающих инноваций [19]

| Этап | Инновации | |

| базисные | улучшающие | |

| Исследовательский | Выявление новых научно-технических знаний и возможностей (фундаментальные и прикладные исследования) | Выявление новых рыночных потребностей (маркетинговые исследования) |

| Конструктивный | Создание промышленного прототипа (НИР) | Создание промышленного образца (ОКР) |

| Концептуальный | Коммерциализация инновации на рынок производственной продукции (промышленный маркетинг) | Коммерциализация инновации на потребительский рынок (потребительский маркетинг) |

| Дистрибутивный | Формирование нового рынка (сфера предложении) | Формирование нового продукта на рынке (сфера спроса) |

Разработка базисных технологий требует проведения значительного объема фундаментальных и прикладных исследований и нуждается для этого в существенных инвестициях. Стратегию пионера, или выбора новых технологий для выведения на рынок, могут выбрать только высокотехнологичные предприятия, действительные лидеры рынка. Сходства, а также существенные различия в характере первоначальных целей и конечных результатов разработки и внедрения новых технологий подтверждают необходимость учета типа и масштаба нововведений при формировании стратегий инновационного развития.

Совокупные потребности в ресурсах, необходимых для реализации той или иной стратегии инновационного развития, выбираются сначала на поэлементном, а затем - на поэтапном уровнях.

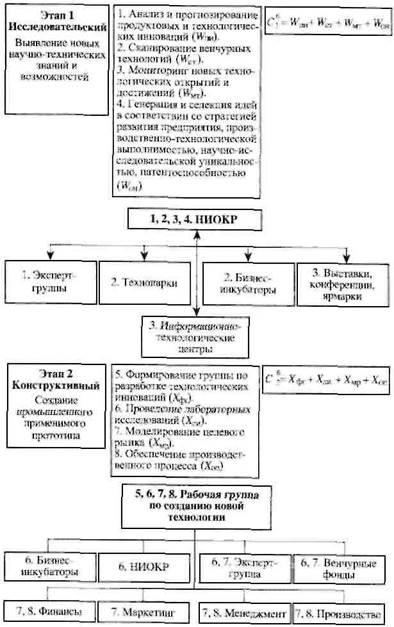

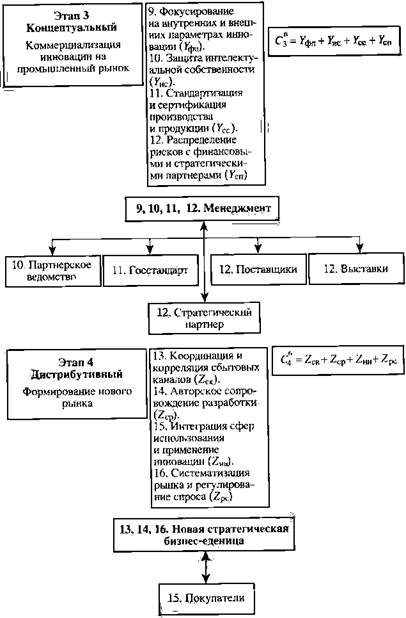

Этапы разработки и внедрения технологий обозначим следующими символами:

W - исследовательский;

X - конструктивный;

Y - концептуальный;

Z - дистрибутивный.

С учетом принятых обозначений можно выделить поэтапные потребности в ресурсах, необходимые предприятию дляреализации стратегии инновационного развития (рис. 5.10 и 5.11).

Как видно из представленных схем, финансово-экономические ресурсы, необходимые для реализации той или иной стратегии инновационного развития, во многом зависят от типа и масштаба внедряемой технологии. Это еще раз подтверждает вывод о необходимости систематизации процессов стратегического и инновационного управления и изначальной их ориентации на вовлечение в хозяйственный оборот принципиально новых или только улучшающих технологий.

Модели формирования расходов, связанных с разработкой новых и улучшающих технологий, раскрывают пошаговую последовательность и примерный перечень мероприятий, которые необходимо осуществить при реализации стратегии лидера или последователя. Однако эти модели не учитывают стоимостную оценку некоторых затрат, которые следует принимать во внимание при осуществлении бизнес-планирования и оценке примерных расходов, связанных с выполнением инвестиционных проектов.

При разработке инвестиционного проекта необходимо, в частности, учитывать затраты, связанные с оплатой труда, а также с отчислением некоторых налогов и сборов, в их числе, к примеру, единый социальный налог, обязательное социальное страхование от несчастных случаев на производстве и от профзаболеваний. Кроме того, следует также принимать во внимание часть накладных расходов в виде оплаты затрат на технологическую электроэнергию, пар, воду, коммунальные услуги, услуги связи, транспортные расходы. Вместе с тем нельзя не учитывать затраты, связанные с приобретением машин, оборудования и других постоянных активов, необходимых для реализации стратегии инновационного развития, которые в виде суммы амортизационных отчислений постепенно переносят свою стоимость на продукцию по мере их износа.

Представленные модели, раскрывающие содержательную сторону каждого из этапов осуществления инновационного развития, направлены в основном на решение организационно-экономических, а не инвестиционно-финансовых задач. Для того чтобы предприятия могли использовать предлагаемый подход достаточно полно, необходимо раскрыть методику осуществления такого расчета. В табл. 5.3 представлены формулы расчета производственных затрат, связанных с разработкой и реализацией новых и усовершенствованных технологий. Они могут быть использованы предприятиями при планировании стратегий инновационного развития.

Рис. 5.10. Основные этапы модели формирования затрат,

связанных с разработкой новых технологий [19] (начало)

Рис. 5.10. Основные этапы модели формирования затрат,

связанных с разработкой новых технологий [19] (окончание)

Рис. 5.11. Основные этапы модели формирования затрат, связанных

с разработкой улучшающих технологий [19]

Таблица 5.3

Поэтапный расчет затрат на реализацию стратегий инновационного развития на предприятии [19]

| Затраты, связанные с внедрением | |

| новых технологий | улучшающих технологий |

| Этап 1 - Исследовательский | |

| С1б = (Wтп + Wст + Wмт + Wом) + (Отр + Несн) + Аоб + (Ут + Ук + Ус + Ут) = Рб1 + Зт1 + Аоб1 + Нр1 | С1у = (Wпп + Wот) + (Отп + Несн) + Аоб + (Ут + Ук + Ус + Ут) = Р1у + Зт1 + Аоб1 + Нр1 |

| Этап 2 - Конструктивный | |

| С2б = (Хфт + Хли + Хмр + Хоп) + (Отр + Несн) + Аоб + (Ут + Ук + Ус + Ут) = Рб2 + Зт2 + Аоб2 + Нр2 | С2у = (Хор + Хпп) + (Отр + Несн) + Аоб + (Ут + Ук + Ус + Ут) = Ру2 + Зт2 + Аоб2 + Нр2 |

| Этап 3 - Концептуальный | |

| С3б = (Уфп + Уис + Усс + Усп) + (Отр + Несн) + Аоб + (Ут + Ук + Ус + Ут) = Рб3 + Зт3 + Аоб3 + Нр3 | Су3 = (Упт + Урп) + (Отр + Несн) + Аоб + (Ут + Ук + Ус + Ут) = Ру3 + Зт3 + Аоб3 + Нр3 |

| Этап 4 - Дистрибутивный | |

| С4б = (Zск + Zср + Zнп + Zрс) + (Отр + Несн) + Аоб + (Ут + Ук) + Ус + Ут) = Р4б + З4т + А4об + Н4р | С4н = (Zск + Zср + Zнп + Zрс) + (Отр + Несн) + Аоб + (Ут + Ук) + Ус + Ут) = Р4б + З4т + А4об + Н4р |

| Общий размер затрат | |

Сб = С1б |+ С2б + С3б + С4б Сб = С1б |+ С2б + С3б + С4б

|  Сy = С1y |+ С2y + С3y + С4y Сy = С1y |+ С2y + С3y + С4y

|

| Принятые в таблице обозначения: Рбi, Руi - расходы, связанные с разработкой новых и улучшающих технологий, состав которых представлен на рис. 5.10 и 5.11 соответственно, руб.; Зтi - затраты на оплату труда (Отр). отчисления единого социального налога и страховых взносов от несчастных случаев на производстве (Несн), руб.: Аобi - перенос стоимости нового технологического оборудования на себестоимость продукции в виде амортизационных отчислений, руб.; Нрi- накладные расходы, включающие затраты на оплату электроэнергии, пара, воды, услуг технологических (Ут). коммунальных (Ук). связи (Ус). транспортных (Уи), руб.; i - индексы этапов, i = 1, 2, 3, 4. |

Оценка требуемых инвестиционных затрат на основе представленных подходов позволяет предприятиям определить объем необходимых финансово-экономических ресурсов, спланировать последовательность организационных действий по осуществлению инновационного развития предприятия и ответить на вопросы о том. при помощи примерно какого объема ресурсов, предварительно кем, приблизительно когда и каким возможным образом могут быть выполнены инновационные цели развития предприятия. На следующем этапе формирования инновационного развития необходимо оценить эффективность спланированных мероприятий. Для этого на основе расчета затрат, связанных с разработкой и реализацией стратегий инновационного развития (табл. 5.3), следует оценить коммерческую и экономическую эффективность внедрения на предприятии новых или улучшающих технологий. По результатам эффективности инноваций на основе временной оценки денежных потоков и воздействия новых технологий на хозяйственную деятельность предприятия осуществляется отбор наиболее перспективных вариантов из рассматриваемых альтернатив с последующим их представлением в форме инновационных проектов или бизнес-планов.

Вопросы для самоконтроля

1. Что такое стратегия?

2. Назовите цели разработки стратегии.

3. Поясните схему разработки стратегии.

4. На какие группы подразделяются инновационные стратегии?

5. Какие типы инновационных стратегий выделяют в зависимости от научно-технической политики?

6. Какие этапы включает жизненный цикл инновации?

7. Опишите матрицу БКГ.

8. Какие стратегические решения могут быть приняты на основе матрицы McKinsey?

9. Назовите особенности стадий жизненного цикла по модели ADL-LC.

10. На основе каких принципов формируется стратегия крупных компаний?

11. Поясните графическую взаимосвязь инноваций и спроса продукции.

12. Назовите сходства и различия в процессах разработки базисных и улучшающих инноваций.

Дата добавления: 2019-02-07; просмотров: 1040;