Анализ цепочки создания ценности

Для обеспечения успеха на рынке компания должна предлагать потребителю продукт, имеющий для него ценность. В этом случае ценностьпонимается как совокупность получаемых потребителем выгод и понесенных им расходов, или часто говорят о лучшем (или худшем) соотношении «цена– качество». Чем выше ценность продукта или услуги для потребителя и чем в большей степени потребитель считает цену приемлемой, тем вероятнее, что компания будет действовать успешно в долгосрочной перспективе, поэтому повышение ценности товара или услуги является ключевой задачей стратегического планирования и выбора стратегии. Однако вклад в создание ценности отдельных процессов и структур организации, как правило, существенно различается. Разработчики стратегии должны учитывать эти различия, имея в виду, что компания остается прибыльной только в том случае, если создаваемая ею ценность превышает стоимость использованных ресурсов.

Бизнес способствует созданию стоимости. Стоимость можно создать двумя способами: с помощью производства и с помощью торговли. Производство создаст стоимость, физически трансформируя товары из менее цепных для потребителя в более ценные. например превращая глину в кофейные кружки. Торговля создает стоимость, осуществляя не физическое преобразование товаров, а многократно перемещая их в пространстве и времени. Торговля осуществляет передачу товаров от людей и из мест, где они ценятся меньше, к людям и в места, где эти же товары ценятся больше. Точно так же спекуляция означает передачу товара из той временной точки, когда он пенится меньше, в тот момент, когда он будет цениться больше. Таким образом, суть торговли — это создание стоимости посредством операций по купле и продаже, распределенных во времени и пространстве.

Разница между стоимостью продукции фирмы на выходе и стоимостью исходных материалов на входе является добавленной стоимостью. Последняя равна сумме доходов, выплаченной поставщикам всех факторов производства. Таким образом:

Добавленная стоимость = Коммерческий доход от продажипродукции– Стоимость материалов на входе = Заработная плата/оклады +Процент +Арендная плата + Роялти (плата за пользование товарным знаком)/ Оплата лицензий + Налоги + Дивиденды + Прибыль после уплаты налогов.

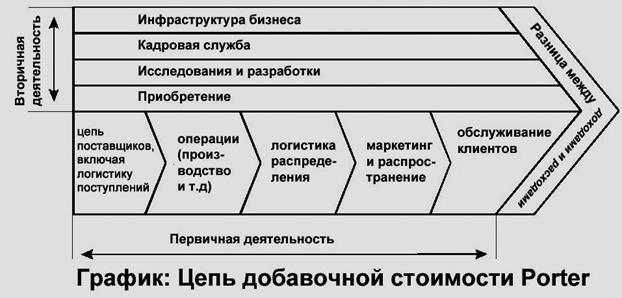

М. Портер предложил схему, которая полезна при анализе ресурсов в стратегическом плане. Эта схема получила название «цепочка создания ценности» (рис. 6). Основной идеей Портера является то, что степень оценки продуктов или услуг покупателями (пользователями) определяется тем, как выполняются действия, необходимые для разработки, производства, выведения на рынок, поставки и поддержки данного продукта или услуги. Эта деятельность должна тщательно анализироваться, если ставится задача достичь понимания стратегических возможностей организации. В своей модели Портер разграничивает основную и вспомогательную деятельность компании.

Рисунок 6 – Модель цепочки ценностей по М. Портеру

Основная деятельность группируется им в следующие пять областей:

1. Входящие поставки. Это такие действия, как приобретение, хранение и распределение исходных ресурсов для производства продукции или услуг.

2. Операции (производство). Они состоят из таких действий, как обработка, сборка, контроль качества и т.п., и их основная функция заключается в том, чтобы превратить исходные ресурсы в конечный продукт или услугу.

3. Исходящие поставки. Эта деятельность связана с распределением продукта между покупателями и включает хранение, погрузку и разгрузку и управление складскими запасами.

4. Маркетинг и продажи. Эта деятельность связана с ознакомлением потребителей с продуктом или услугой, а также включает решения в области ценообразования товара, его продвижения на рынке, дилерской поддержки и др.

5. Обслуживание. Эта деятельность направлена на повышение или сохранение ценности продукта или услуги и включает предпродажную подготовку, обслуживание в торговых точках, послепродажное обслуживание, ремонт и т.п.

Все виды основной деятельности связаны со вспомогательной деятельностью.

Портер определяет четыре вида вспомогательной деятельности: материально-техническое снабжение, технические разработки, управление трудовыми ресурсами и инфраструктура фирмы. Рассмотрим содержание этих видов деятельности.

Материально-техническое снабжение – это мероприятия по приобретению ресурсов (компонентов производственного процесса).

Технические разработки – деятельность, связанная с созданием стоимости: обеспечение технологического процесса, разработка изделия, управление потоками сырья и материалов.

Управление трудовыми ресурсами — действия, которые включают набор, подготовку, развитие и стимулирование кадров.

Инфраструктура фирмы — обслуживание производства, обеспечение нормального хода производственного процесса. К ней относятся строения, коммуникации, оборудование, продуктопроводы и т.п.

В ходе оценки стоимости компании необходимо уделять внимание следующему:

с точки зрения формулирования стратегии максимизация прибыли служит разумным предположением. При множественности этапов максимизация прибыли означает максимизации стоимости предприятия;

измерять прибыль трудно: свободный денежный поток и экономическая прибыль — более надежные индикаторы результатов деятельности фирмы по созданию стоимости, нежели бухгалтерская чистая прибыль;

метод дисконтированного денежного потока при оценке компаний, бизнес-единиц, проектов и стратегий, как правило, недооценивает их стоимость в тех случаях, когда имеется определенная стоимость опциона;

довольно трудно оценить, какая именно стратегия и в какой степени участвует в создании стоимости фирмы. Оба предложенных нами метода на практике имеют свои. недостатки. Метод дисконтированного денежного потока ВСЕ применительно к созданию стоимости весьма проблематичен из-за сложности оценки денежных потоков в будущем. Метод реальных опционов при измерении влияния стратегии на создание стоимости создает ряд проблем из-за сложности и строгих требований, предъявляемых к информации, необходимой для оценки реального опциона.

Учитывая проблемы, связанные с процедурами максимизации стоимости, не вызывает удивления тот факт, что компании предпочитают хорошо знакомые методы измерения эффективности деятельности фирмы, которые опираются на общепризнанные принципы бухгалтерского учета,

Хотя приверженцы чистоты финансового учета порицают оценку эффективности на основе бухгалтерского учета, на самом деле отличия между показателями денежных потоков экономической прибыли и бухгалтерской прибыли гораздо меньше, чем думают. Чем длиннее интересующий нас период, тем сильнее выражена кон вергенция различных способов измерения. Выбор конкретного метода оценки прибыли менее важен, чем понимание ограничений и отклонений, присущих тому или иному методу. Джон Кей продемонстрировал, что при определенных обстоятельствах вычисление бухгалтерской прибыли приближается к расчету экономической прибыли." За все время существования фирмы чистая приведенная стоимость денежных потоков от деятельности, экономическая прибыль, базирующаяся на фактических издержках и расчетной прибыли, экономическая прибыль, базирующаяся на восстановительной стоимости и излишках дохода, возвращенные акционерам, — по сути дела одно и то же. '"Учитывая трудности прогнозирования движения денежной наличности в будущем, большинство методов максимизации стоимости, как правило, обращаются к оценке прибыльности, основанной на бухгалтерских данных, представленных фирмой в финансовых отчетах и касающейся коротких периодов.

Тем, кто осуждает использование бухгалтерской прибыли, следует умерить свой энтузиазм по отношению к EVA и денежному потоку и признать, что эти «более чистые» индикаторы эффективности исходят из бухгалтерских оценок операционной прибыли. Весьма примечательно, что подход McKinsey О Company к максимизации стоимости компании начинается с анализа дисконтированного денежного потока (DCF), хотя когда дело доходит до оценки стоимости бизнеса или его эффективности в прошлом, методы McKinsey опираются главным образом на показатели, рассчитанные на основе бухгалтерского учета, в основном на показатели прибыли на инвестированный капитал (определяемый как чистый доход от деятельности после уплаты налогов в процентах от чистых операционных активов)."

Дата добавления: 2019-02-07; просмотров: 1292;