Обязательное медицинское страхование

ОСНОВЫ МЕДИЦИНСКОГО СТРАХОВАНИЯ ГРАЖДАН

Общие положения

Первым нормативным актом, положившим начало медицинского страхования в современной России, явился Закон «О медицинском страховании граждан в РСФСР», который был принят в 1991г. Позднее законодатель внес в него ряд существенных изменений, и с этого момента правовой основой развития медицинского страхования в нашем государстве стал Закон Российской Федерации «О медицинском страховании граждан в Российской Федерации». Согласно Закону медицинское страхование представляет собой форму социальной защиты интересов населения в охране здоровья, цель которого - гарантировать гражданам при возникновении страхового случая получение медицинской помощи за счет накопленных средств и финансировать профилактические мероприятия. В широком смысле медицинское страхование - это новая форма экономических отношений в сфере здравоохранения, обеспечивающая восстановление здоровья населения в условиях рыночной экономики.

Медицинское страхование граждан в Российской Федерации осуществляется в двух видах:

• обязательное • добровольное

Обязательное медицинское страхование

В системе обязательного медицинского страхования

1) объектом страхования является страховой риск, связанный с затратами на оказание медицинской помощи при возникновении страхового случая:

а) страховой риск - это предполагаемое, возможное событие,

б) страховой случай - уже совершившееся событие, предусмотренное договором страхования (заболевание, травма, беременность, роды).

2) участниками (субъектами) выступают:

а) гражданин,

б) страхователь:

для неработающего населения - органы исполнительной власти субъектов Российской Федерации;

для работающего населения - предприятия, учреждения, организации, то есть работодатели,

лица, занимающиеся индивидуальной трудовой деятельностью, а также лица свободных профессий (лица творческих профессий, не объединенных в творческие союзы) сами являются страхователями,

в) страховая медицинская организация (СМО),

г) организация здравоохранения (медицинское учреждение),

д) фонды обязательного медицинского страхования (ФОМС) (рис. 5.1).

Рис. 5.1. Субъекты обязательного медицинского страхования

Обязательное медицинское страхование осуществляется на основе договоров, заключаемых между субъектами медицинского страхования.

Каждый гражданин, в отношении которого заключен договор обязательного медицинского страхования или который самостоятельно заключил такой договор, получает страховой медицинский полис, имеющий одинаковую силу на всей территории Российской Федерации.

Граждане Российской Федерации в системе обязательного медицинского страхования имеют право на:

• выбор страховой медицинской организации, медицинского учреждения и врача;

• получение гарантированной (бесплатной) медицинской помощи на всей территории Российской Федерации, в том числе за пределами постоянного места жительства;

• получение медицинских услуг, соответствующих по объему и качеству условиям договора, независимо от размера фактически выплаченного страхового взноса;

• предъявление иска страхователю, страховой медицинской организации, медицинскому учреждению, в том числе на материальное возмещение причиненного по их вине ущерба.

Наряду с гражданами РФ такие же права в системе обязательного медицинского страхования имеют находящиеся на территории России лица, не имеющие гражданства, и постоянно проживающие в России иностранные граждане.

Функции страховщиков в обязательном медицинском страховании выполняют страховые медицинские организации и территориальные фонды обязательного медицинского страхования (ТФОМС).

В обязательном медицинском страховании граждан могут участвовать страховые медицинские организации с любой формой собственности, имеющие государственное разрешение (лицензию) на право заниматься медицинским страхованием.

Основная задача страховой медицинской организации - осуществление обязательного медицинского страхования путем оплаты медицинской помощи, предоставляемой гражданам в соответствии с территориальной программой обязательного медицинского страхования.

Страховые медицинские организации:

а) осуществляют контроль объема и качества медицинских услуг,

б) обеспечивают защиту прав застрахованных, вплоть до предъявления в судебном порядке исков медицинскому учреждению или медицинскому работнику на материальное возмещение физического или морального ущерба, причиненного застрахованному по их вине.

Финансовые средства системы обязательного медицинского страхования (ОМС) формируются за счет отчислений страхователей на всех работающих и неработающих граждан. Размер страхового взноса на работающее население устанавливается Федеральным Законом как процентная ставка к начисленной оплате труда каждого работника в составе единого социального налога. В 2008 г. размер взноса на ОМС работающего населения составлял 3,1%. Размер страхового взноса на неработающих граждан ежегодно устанавливается органами государственной власти субъекта РФ при утверждении территориальной программы государственных гарантий оказания гражданам РФ бесплатной медицинской помощи за счет средств, предусмотренных на эти цели в бюджете субъекта РФ. Эти взносы аккумулируются в Федеральном и территориальных фондах ОМС.

Финансирование страховых медицинских организаций осуществляют территориальные фонды ОМС на основе дифференцированных подушевых нормативов и числа застрахованных граждан. Финансовые отношения между страховыми медицинскими организациями и территориальным фондом ОМС регулируются договором о финансировании обязательного медицинского страхования и территориальными правилами ОМС, которые утверждаются соответствующими органами государственной власти субъекта Российской Федерации.

Важную роль по защите интересов граждан при получении медицинской помощи выполняют эксперты страховых медицинских организаций, которые осуществляют контроль объема, сроков и качества оказания медицинской помощи (медицинских услуг) при возникновении страхового случая.

Федеральный и территориальные фонды ОМС являются самостоятельными государственными некоммерческими финансово-кредитными учреждениями, реализующими государственную политику в области обязательного медицинского страхования. Федеральный фонд ОМС создается высшим органом законодательной власти России и Правительством РФ. Территориальные фонды ОМС создаются соответствующими органами законодательной и исполнительной власти субъектов РФ. Фонды ОМС являются юридическими лицами, и их средства отделены от средств государственного бюджета. Фонды ОМС предназначены для накопления финансовых средств, обеспечения финансовой стабильности государственной системы ОМС и выравнивания финансовых ресурсов на его проведение.

Медицинскую помощь в системе ОМС оказывают организации здравоохранения с любой формой собственности, лицензированные в установленном порядке. Последние годы стало практикой допускать организации здравоохранения частных форм собственности к участию в реализации территориальных программ ОМС на конкурсной основе. Это способствует созданию конкурентной среды и служит фактором повышения качества и снижения затрат на оказание медицинской помощи застрахованным.

Медицинские учреждения финансируются страховыми медицинскими организациями на основании предъявляемых счетов. Оплата счетов осуществляется по тарифам в соответствии с объемом медицинской помощи, оказанной учреждением. Для амбулаторно-поликлинических учреждений единица помощи - врачебное посещение, для стационарных - законченный случай госпитализации.

Медицинское страхование, представляя собой составную часть государственного социального страхования, носит выраженный социальный характер. Его основные принципы:

1) всеобщий и обязательный характер: все граждане РФ независимо от пола, возраста, состояния здоровья, места жительства, уровня личного дохода имеют право на бесплатное получение медицинских услуг, включенных в базовую и территориальные программы ОМС;

2) государственный характер обязательного медицинского страхования: реализацию государственной финансовой политики в области охраны здоровья граждан обеспечивают Федеральный и территориальные фонды ОМС как самостоятельные некоммерческие финансово-кредитные организации. Все средства ОМС находятся в государственной собственности;

3) общественная солидарность и социальная справедливость: страховые взносы и платежи перечисляются за всех граждан, но расходование этих средств осуществляется лишь при обращении за медицинской помощью (принцип «здоровый платит за больного»); граждане с различным уровнем дохода имеют одинаковые права на получение бесплатной медицинской помощи (принцип «богатый платит за бедного»). Несмотря на то, что расходы на оказание медицинской помощи гражданам в старших возрастах больше, чем в молодом возрасте, страховые взносы и платежи перечисляются в одинаковом размере за всех граждан, независимо от возраста (принцип «молодой платит за старого»).

Введение обязательного медицинского страхования способствовало созданию организационно-правовых механизмов защиты прав пациента как потребителя медицинских услуг.

5.3. Добровольное медицинское страхование

В отличие от обязательного медицинского страхования, как части системы социального страхования, добровольное медицинское страхование (ДМС) является частью личного страхования и видом финансово-коммерческой деятельности, которая регулируется Законом РФ «Об организации страхового дела в Российской Федерации».

Добровольное медицинское страхование призвано обеспечить более высокий уровень оказания отдельных медицинских услуг дополнительно к программе обязательного медицинского страхования.

Оно реализуется за счет:

а) собственных средств, полученных непосредственно от граждан

б) средств работодателя, дополнительно страхующего своих работников.

Размеры страховых взносов по добровольному медицинскому страхованию устанавливаются страховыми медицинскими организациями самостоятельно и зависят от вида рисков, правил страхования, принятых конкретным страховщиком, стоимости медицинских и других услуг, числа застрахованных и т.п.

Добровольное страхование осуществляется на основе договора между страхователем (работодателем), страховщиком и организацией здравоохранения. Правила добровольного страхования, определяющие общие условия и порядок его проведения, устанавливаются страховщиком самостоятельно, но в соответствии с Законом РФ «Об организации страхового дела в Российской Федерации».

Развитие медицинского страхования предполагает сотрудничество государственной системы здравоохранения и системы добровольного медицинского страхования. Определяющими условиями такого взаимодействия являются в первую очередь расширение рынка платных медицинских услуг и активизация в связи с этим деятельности компаний, работающих по программам ДМС, а также желание страховых компаний участвовать в финансировании региональных целевых медико-социальных программ. В этом случае реализуются интересы всех участников медицинского страхования.

Для организаций здравоохранения это получение дополнительного финансирования по целевым медико-социальным программам, возможность повышения качества медицинской помощи и развития сервисных услуг. Для территориальных фондов ОМС - возможность совместной реализации программ ОМС и ДМС и устранение тем самым практики «двойной оплаты» одной и той же медицинской услуги в учреждениях здравоохранения. Для страховых компаний это возможность увеличения числа страхователей и застрахованных. Для предприятий - получение дополнительных медицинских услуг высокого качества, предоставляемых работникам в рамках трудовых коллективных договоров.

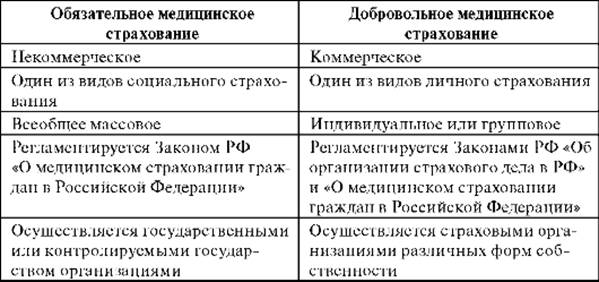

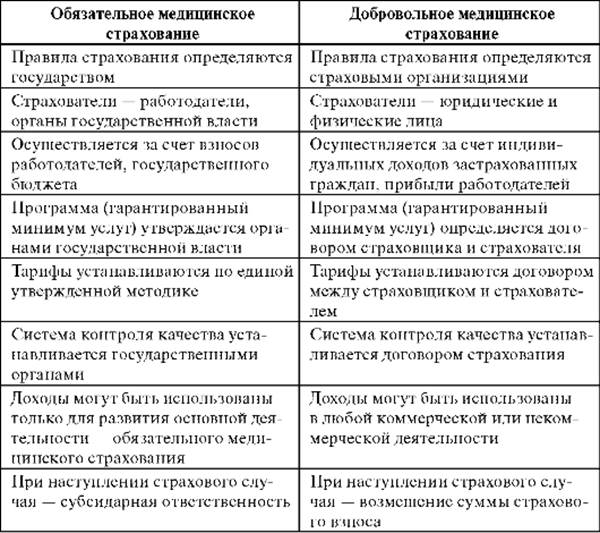

Ниже перечислены основные различия обязательного и добровольного медицинского страхования (табл. 5.1).

Таблица 5.1. Основные различия обязательного и добровольного медицинского страхования (по материалам Ю.П. Лисицына, А.И. Вялкова, В.И. Стародубова, Ю.В. Михайловой)

Дата добавления: 2019-02-07; просмотров: 1409;