Не имеют постоянной величины

В этом случае рыночная стоимость объекта недвижимости (Соб) определяется методом дисконтирования денежных потоков:

,

,

где:

PVtПДС – текущая стоимость потока денежных средств в прогнозный период (t);

PVt+1Р – текущая стоимость реверсии (выручки от перепродажи объекта недвижимости) в первый постпрогнозный период (t+1).

Прогнозный период имеет горизонт расчета и шаг прогноза

Поток денежных средств (ПДС) – ежегодный итог инвестиционной деятельности.

Критерии выбора прогнозного периода:

1) Период, по истечении которого доходы будут иметь постоянную величину.

2) С целью получения наиболее достоверных результатов прогнозный период выбирается как можно короче (2 – 3 года, максимум 5 лет).

Дисконтирование денежных потоков – приведение к текущей стоимости будущих доходов и будущей реверсии.

Выбор даты дисконтирования:

1) Дата оценки.

2) Середина первого года владения.

Реверсия учитывается всегда, вне зависимости от того, планируется ли в дальнейшем продажа объекта, или предполагается дальнейшее владение объектом недвижимости.

Реверсия может быть известна заранее, в противном случае – определяется по модели Гордона:

,

,

где:

Р – реверсия (выручка от перепродажи объекта недвижимости в конце последнего прогнозного периода;

ПДСt+1 – поток денежных средств, приносимый объектом недвижимости в первый постпрогнозный период (t+1);

i – ставка дисконтирования;

g – темп прироста потока денежных средств в первом постпрогнозном периоде (как правило принимается на уровне темпа прироста арендной платы).

Структура потока денежных средств,приносимого объектом недвижимости:

| № | Показатель | Способ расчета |

| Потенциальный валовый доход (ПВД) Потенциальный валовый доход – доход, который можно получить от объекта недвижимости при 100% занятости, без учета потерь и расходов. ПВД – максимально возможный доход в расчете на год. | ПВД = Sоб х Ап , где: Sоб – общая площадь объекта недвижимости (вне зависимости от площади, сдаваемой в аренду); Ап – годовая среднерыночная арендная плата по аналогичным объектам недвижимости. | |

| Потери от недозагрузки (Пн) Потери от недозагрузки учитывают потери валового дохода за счет невозможности сдачи в аренду части площади объекта недвижимости (обменный фонд площадей, проведение ремонта на части площади, места общего пользования и т.д.) | Пн = ПВД х Кн ,

,

где:

Кн – коэффициент недозагрузки;

Dн – процент недозагрузки (доля свободных площадей);

Тн – период недозагрузки (период, в течение которого недвижимость свободна) в месяцах. ,

где:

Кн – коэффициент недозагрузки;

Dн – процент недозагрузки (доля свободных площадей);

Тн – период недозагрузки (период, в течение которого недвижимость свободна) в месяцах.

| |

| Потери при сборе арендной платы (Пса) | Определяются или по рыночной информации, или по экспертному заключению оценщика. | |

| Действительный валовый доход | ДВД = ПВД – Пн – Пса , [п. 1 – п. 2 – п. 3] | |

| Операционные расходы (ОР) Операционные расходы – ежегодные расходы собственника объекта недвижимости на содержание недвижимости, непосредственно связанные с получением действительного валового дохода. | [п. 6 + п. 11 + п. 12] | |

| Условно постоянные расходы (ПОИ) Условно постоянные расходы – те расходы, которые всегда платит собственник. Сумма этих расходов не зависит от степени загрузки недвижимости арендаторами и от уровня предоставляемых услг. | [п. 7 + п. 8 + п. 9 + п. 10] | |

| Арендная плата за землю | Рассчитывается согласно нормативам платы за землю по месту расположения объекта недвижимости. В г. Пензе: Апз = Sзу х Сн х Кв х Ка , где: Апз – годовой размер арендной платы за земельный участок; Sзу – площадь земельного участка; Сн – ставка налога за землю для заданной градостроительной зоны; Кв – коэффициент, учитывающий индексацию земельного налога; Ка – коэффициент вида деятельности арендатора. | |

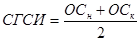

| Налог на имущество | Рассчитывается согласно действующим нормативам:

Ни = СГСИ х Сни ,

где:

Ни – сумма налога на имущество;

СГСИ – среднегодовая стоимость имущества;

Сни – ставка налога на имущество.

Для целей оценки среднегодовую стоимость объекта недвижимости рассчитывают:

,

где:

ОСн, ОСк – остаточная стоимость недвижимого имущества на начало и конец года (периода прогноза).

Остаточная стоимость равна:

ОС = ПС – И ,

где:

ПС – первоначальная (балансовая) стоимость объекта недвижимости. Часто ее принимают равной полной восстановительной стоимости объекта недвижимости по затратному подходу.

И – износ (накопленная амортизация) недвижимого имущества по данным бухгалтерского учета, либо по действующим нормам амортизационных отчислений. ,

где:

ОСн, ОСк – остаточная стоимость недвижимого имущества на начало и конец года (периода прогноза).

Остаточная стоимость равна:

ОС = ПС – И ,

где:

ПС – первоначальная (балансовая) стоимость объекта недвижимости. Часто ее принимают равной полной восстановительной стоимости объекта недвижимости по затратному подходу.

И – износ (накопленная амортизация) недвижимого имущества по данным бухгалтерского учета, либо по действующим нормам амортизационных отчислений.

| |

| Налог на добавленную стоимость (НДС) | Рассчитывается согласно действующим нормативам, как НДС, подлежащий уплате в бюджет

,

где:

НДС - налог на добавленную стоимость;

ДВД – действительный валовый доход;

d – ставка налога на добавленную стоимость. ,

где:

НДС - налог на добавленную стоимость;

ДВД – действительный валовый доход;

d – ставка налога на добавленную стоимость.

| |

| Страховые платежи | По факту, в зависимости от условий страхования объекта недвижимости. | |

| Условно переменные расходы (ПИ) Условно переменные расходы – затраты, которые зависят от загрузки площади недвижимости и от уровня предоставляемых услуг. | По фактическим затратам, или в процентах от действительного валового дохода. Условно переменные расходы включают: - коммунальные платежи; - охрана; - текущие ремонтные расходы; - расходы на рекламу; - расходы на управление объектом недвижимости - сервейинг (фонд оплаты труда управленческого и обслуживающего персонала с отчислениями во внебюджетные фонды). Если договор аренды заключается на условиях чистой аренды (все переменные расходы несет арендатор), тогда условно переменные расходы отсутствуют. Но в этом случае среднерыночная арендная плата за объект недвижимости должна быть скорректирована в сторону уменьшения. | |

| Резерв на замещение (РЗ) Резерв на замещение – затраты на замену конструктивных элементов с коротким сроком жизни (как правило элементы отделки, двери и т.п.) | Рассчитывается согласно действующим нормативам | |

| Чистый операционный доход (ЧОД) | [п. 4 - п. 5] | |

| Платежи банку за кредит (Пк) | По факту, в зависимости от условий ипотечного кредитования объекта недвижимости, либо по формуле самоамортизирующегося кредита:

,

где:

D – периодический платеж по кредиту;

M – сумма ипотечного кредита;

iк – ставка процента по кредиту;

tк – срок полной амортизации ипотечного кредита. ,

где:

D – периодический платеж по кредиту;

M – сумма ипотечного кредита;

iк – ставка процента по кредиту;

tк – срок полной амортизации ипотечного кредита.

| |

| Налогооблагаемый ЧОД (ЧОДно) | [п. 13 - п. 14] | |

| Налог на прибыль (Нп) | Рассчитывается согласно действующим нормативам: Нп = ЧОДно х Снп , где: Снп – ставка налога на прибыль. | |

| Поток денежных средств (ПДС) | [п. 15 - п. 16] |

Дата добавления: 2018-03-01; просмотров: 711;