Виды кредитование недвижимости

1) Ипотечный кредит, его сущность и основные виды

2) Виды кредитования недвижимости в особых целях

В странах с развитой экономикой объекты недвижимости приобретаются с участием ипотечного кредита.

Ипотечный кредит – это разновидность кредита, для которого характерно:

ü предоставление средств на длительное время;

ü кредитование сделки по приобретению недвижимости;

ü использование залога приобретаемой недвижимости

Отличительной чертой ипотечного кредита является совмещение объекта залога и приобретаемого объекта (т.е это одно и тоже).

В течении всего срока кредитования заемщик (залогодатель жилья) и кредитор (залогодержатель) не обладают полным правом на заложенное имущество. Сохраняя права владения и пользования, они не могут распоряжаться имуществом.

При этом заемщик должен эксплуатировать недвижимость таким образом, чтобы получаемый доход позволил погасить основной долг, заплатить начисленные проценты, налоги, стразовые взносы, проводить своевременный ремонт для поддержания объекта в надлежащем состоянии, а также получать доход на вложенный собственный капитал.

Практическое применение ипотечных кредитов как методов финансирования недвижимости должно обеспечивать выполнение следующих условий:

ü достижение прибыльности и возвратности средств;

ü сохранение денежных средств кредитора от инфляции;

ü защита от рисков;

ü доступность заемщику условий предоставления кредита.

Оценка и анализ методов финансирования необходимы при анализе потоков дохода от недвижимости. Величину и периодичность получения доходов по закладным на финансовом рынке можно спрогнозировать более точно, чем при инвестировании собственного капитала.

Основными участниками системы ипотечного кредитования являются:

Залогодатель – физическое или юридическое лицо, предоставившее недвижимое имущество в залог для обеспечения своего долга. К ним предъявляются следующие требования:

- надежность и платежеспособность;

- добровольное предоставление в залог недвижимого имущества;

- способность внести авансовые платежи.

Залогодержатели – юридические лица, выдающие кредиты под залог недвижимого имущества. К ним относятся банки, фонды и другие кредитные учреждения, с которыми залогодатели заключают договор о предоставлении ипотечного кредита. Ипотечные кредиторы осуществляют обслуживание выданных ипотечных кредитов в течение всего срока действия договора.

Ипотечный банк – учреждение, которое специализируется на выдаче долгосрочного кредита под залог недвижимости. Ссуды такими банками выдаются не только на жилищное, но и на производственное строительство.

Кредитование через ипотечные банки является классической схемой ипотечного кредита, на основе которой работают большинство ипотечных программ в мировой практике.

Целесообразность использования заемного капитала при совершении операций с недвижимостью можно рассмотреть как с позиции заемщика, так и с позиции кредитора.

Эффективность использования заемного капитала. Привлечение заемного капитала при покупке недвижимости позволяет:

• заемщику:

а) приобрести объект, стоимость которого может существенно превышать размер собственного капитала;

б) повысить уровень диверсификации инвестиционного портфеля путем вложения в другие объекты недвижимости или иные инвестиционные инструменты за счет капитала, высвобождающегося при использовании кредита;

в) приобретать недвижимость в рассрочку, выплачивая кредитору причитающиеся ему суммы из дохода, приносимого объектом недвижимости;

г) получать более высокую ставку дохода на собственный капитал при выборе благоприятных условий финансирования и качественном управлении капиталом;

• кредитору:

а) контролировать кредитуемый объект в течение всего срока по гашения задолженности;

б) длительная физическая и экономическая жизнь недвижимости является основой возврата суммы основного долга и причитающихся процентов;

в) обязательная государственная регистрация прав на недвижимость, а также сделок с ней, включая ипотеку, служит юридической гарантией исполнения договорных обязательств заемщиком;

г) гибкая система составления кредитного договора, возможность включения в него особых условий позволяют кредитору своевременно реагировать на уровень рыночной доходности, изменение финансовой устойчивости заемщика, оказывать влияние на возможность перепродажи кредитуемого актива до истечения срока погашения долга;

д ) оформление закладной по предоставленным ипотечным кредитам позволяет банку пускать закладные в обращение и пополнять свои кредитные ресурсы.

В большинстве развитых стран приобретение объектов недвижимости осуществляется с привлечением долгосрочного заемного капитала в форме ипотечного кредита.

Ипотечный кредит выдается на долгосрочной основе для приобретения недвижимости, выступающей в качестве залога, т.е. происходит совмещение объекта залога и приобретаемого объекта.

В течение всего срока кредитования заемщик (залогодатель) и кредитор (залогодержатель) не обладают полным правом на заложенное имущество, поскольку, сохраняя права владения и пользования, они не могут распоряжаться имуществом.

Заемщик обязан использовать объект таким образом, чтобы получаемый от недвижимости доход был достаточным для:

• погашения основного долга;

• уплаты начисленных процентов;

• уплаты налогов, страховых взносов;

• проведения своевременного ремонта для поддержания объекта в надлежащем состоянии;

• получения требуемой ставки доходности на собственный капитал

Преимущества ипотечного кредитования для банков:

- сравнительно низкий риск при выдаче кредитов, так как они обеспечиваются недвижимостью;

- долгосрочность кредитования освобождает банки от частных переговоров с клиентами;

- ипотечные кредиты обеспечивают банку вполне стабильную клиентуру;

- закладные могут активно обращаться на вторичном рынке, что позволяет банку диверсифицировать свой риск, продав закладную после выдачи кредита.

Недостатки ипотечного кредитования для банков:

- необходимость держать в штате узких специалистов-профессионалов - оценщиков недвижимости, которую представляют в залог, что увеличивает издержки банка;

- долгосрочное отвлечение денежных средств;

- большая длительность срока, на который предоставляется кредит, является большой угрозой предстоящей прибыли банка, так как очень трудно спрогнозировать на десятилетия вперед динамику рыночных процентных ставок.

С точки зрения отношения сторон к заложенному имуществу выделяются следующие основные виды залога:

ü классический залог – имущество остается у залогодателя;

ü заклад – имущество передается залогодержателю во владение;

ü твердый залог – имущество остается у залогодателя с нанесением на него знаков, свидетельствующих о залоге.

Виды кредитов.

Используемые на практике многочисленные виды ипотечных кредитов можно сгруппировать по различным классификационным признакам:

• характеру участия в инвестиционном процессе;

• стабильности процентной ставки по кредиту;

• стабильности величины взноса в погашение обязательств;

• участию кредитора в текущих доходах и приросте стоимости – капитала инвестора;

• способу финансирования перепродажи;

• порядку погашения долга и уплаты процентов;

• назначению кредитуемого объекта.

Для целей оценки особенно важен график погашения кредита и уплаты процентов в течение анализируемого периода.

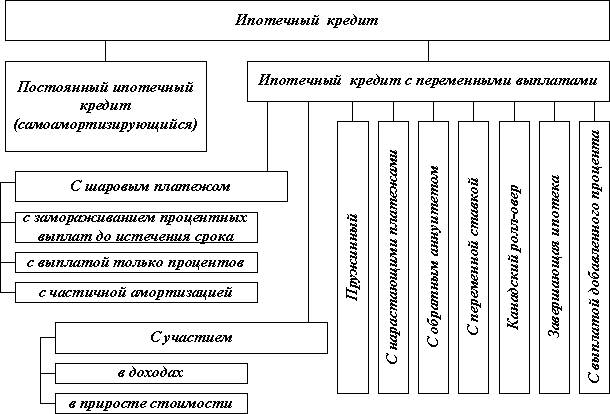

Все ипотечные кредиты делятся на кредиты с постоянными и переменными платежами.

Кредиты с постоянными платежами – самоамортизирующиеся кредиты, по которым предусматривается погашение долга и процентов равновеликими суммами.

Кредиты с переменными платежами – кредиты, по которым величина расходов по обслуживанию долга с годами меняется под влиянием разных факторов (периодическое изменение процентной ставки, характер списания основного долга, порядок уплаты процентов, способ участия кредитора в доходах инвестора).

Основные виды кредитов представлены на (рис.1)

Рис.1. Виды ипотечных кредитов

Постоянный ипотечный кредит (самоамортизирующийся (аннуитетный)),

Эта форма кредита наиболее проста.

Характерна:

1. для стран с низкой инфляцией,

2. длительными сроками кредитования

Предполагает:

1. равновеликие платежи (погашение (амортизацию) равными долями))

2. периодические платежи (через одинаковые промежутки времени)

3. фиксированную ставку процента

Периодический платеж включает выплату в счет погашения долга и уплату процентов по кредиту. Величина платежа определяется как сумма, которую необходимо вносить ежемесячно, чтобы полностью погасить кредит в течение срока действия кредитного договора по определенной процентной ставке. Платеж определяется с учетом текущей стоимости денежного потока. Максимальный срок кредитования всегдаа короче остаточной экономической жизни объекта финансирования.

При расчете платежей по ипотечному кредиту учитываются три фактора:

- основная сумма кредита,

- срок (остаточный) погашения кредита,

- процентная ставка.

Итак, кредитор устанавливает:

1. максимальную величину основной суммы кредита в процентах от стоимости собственности:

где kз – коэффициент ипотечной задолженности (обычно не более 75-80%, так как чем он выше, тем больше риск нарушения заемщиком своих обязательств);

И – сумма ипотечного кредита;

С – стоимость объекта недвижимости;

− срок кредита (обычно предусматривается штраф за досрочное погашение, в процентах от оставшейся суммы долга);

− процентную ставку, исходя из преобладающих на рынке условий.

Пример

Рассмотрим порядок расчета величины выплат по кредиту, если известно, что основная сумма кредита составляет 900 тыс. р., срок кредитования — 5 лет, ставка процента — 24% в год (2 % ежемесячно).

Ежемесячные платежи должны быть более 2%, и, соответственно, более 18 тыс. р., так как 18 тыс. р. — проценты по кредиту за 1-й месяц.

Решение

Такой тип ипотечного кредита позволяет равномерно распределить нагрузку по возврату заемных средств.

Дата добавления: 2018-03-01; просмотров: 1688;