Классификация счетов

В бухгалтерском учете применятся большое разнообразие счетов.

Классификация счетов строится по двум признакам:

1. По экономическому содержанию счетов.

2. По назначению и структуре счетов

Первая классификация показывает, что учитывается на счете.

Вторая – показывает для чего, для получения каких показателей предназначены те или иные счета; их строение, содержание, характер сальдо.

Обе классификация тесно связаны и взаимно дополняют друг друга.

Классификация счетов ПО ЭКОНОМИЧЕСКОМУ СОДЕРЖАНИЮ разрабатывается для того, чтобы установить, какие счета нужны для отражения каждого объекта учета:

1. Счета хозяйственных средств.

2. Счета хозяйственных процессов.

3. Счета источников средств (собственных (80,82,83) и привлеченных (заемных) средств (66,67)).

Счета средствипроцессов подразделяются на:

а) счета учета процесса производства – 01,10,20,23 и др.

б) счета непроизводственной сферы – 29

в) счета процесса обращения – 43,50,51 и др.

г) счета процесса распределения.

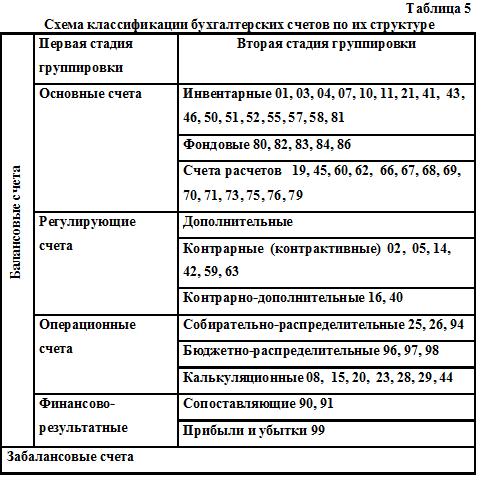

Классификация счетовПО НАЗНАЧЕНИЮ И СТРУКТУРЕ:

основные, регулирующие, операционные и финансово-результатные счета.

На ОСНОВНЫХ счетахнакапливается информация, характеризующая движение имущества и капитала предприятия и состояние расчетов с его дебиторами и кредиторами. Эти счета являются базовыми для формирования статей бухгалтерского баланса.

· Инвентарныминазываются счета, на которых учитываются материальные ценности и денежные средства предприятия, включая ценные бумаги. На аналитическом уровне эти объекты учета могут быть пересчитаны (проинвентаризированы) в натуральном выражении, отсюда и их название. Инвентарные счета всегда являются активными.

· Фондовыминазываются счета, на которых учитываются источники формирования собственных средств предприятия — уставный, резервный и добавочный капитал, нераспределенная прибыль и целевое финансирование. Фондовые счета являются пассивными. По кредиту фондовых счетов отражается формирование (увеличение) капитала за счет соответствующих источников, а по дебету — использование (уменьшение) капитала. Остатки на фондовых счетах, отражающие величину капитала на соответствующую дату, всегда должны иметь кредитовый характер.

· Счета расчетовпредназначены для обобщения информации о состоянии расчетов с дебиторами и кредиторами предприятия. Счета расчетов с дебиторамиявляются активными,а скредиторами — пассивными.Такие счета как 75 «Расчеты с учредителями», 76 «Расчеты с разными дебиторами и кредиторами» и 79 «Внутрихозяйственные расчеты», являются активно-пассивными.

Основные пассивные счета применяются для учета состояния и изменений фондов, полученного финансирования и расчетов с отдельными видами кредиторов. Это счета 80, 82, 60, 68, 69 и др. Сальдо счетов собственных средств всегда кредитовое, так как пока существует предприятие, оно всегда располагает своими средствами (80,82,83).

РЕГУЛИРУЮЩИЕ СЧЕТАоткрывают только в дополнение к основным счетам. Они предназначены для уточнения (регулирования) оценки объекта, учитываемых на основных счетах; на сумму своего остатка они уменьшают или увеличивают остатки имущества основных счетов (например, счет 02 Износ основных средств – регулирующий по отношению к 01 Основные средства).

ОПЕРАЦИОННЫЕ СЧЕТАпредназначены для отражения на них расходов, связанных с осуществлением хозяйственных операций, процессов заготовления, производства и реализации продукции, товаров, работ и услуг. Они делятся в зависимости от их построенияна три группы:

Собирательно-распределительные счета предназначены для учета расходов организации, которые в момент их совершения невозможно отнести на конкретный объект. Данные расходы сначала собираются по дебету счета, а затем списываются по кредиту счета и распределяются между конкретными объектами. К ним относятся счет 25 «Общепроизводственные расходы» и счет 26 «Общехозяйственные расходы». Это активные счета, которые не имеют сальдо начального и конечного.

Бюджетно-распределительные счета предназначены для распределения расходов и доходов между отдельными отчетными (бюджетными) периодами. Они используются для равномерного включения расходов в себестоимость продукции (работ, услуг) для устранения ее колебания по отчетным периодам, а также для равномерного отражения в учете полученных доходов (96 «Резервы предстоящих расходов», 97 «Расходы будущих периодов», 98 «Доходы будущих периодов»).

На калькуляционных счетахформируется информация для калькуляционных расчетов фактической себестоимости заготовленных производственных запасов, произведенной продукции и т. д.

ФИНАНСОВО-РЕЗУЛЬТАТНЫЕ счета предназначены для отражения финансовых результатов деятельности (99 «Прибыли и убытки», 91 «Прочие доходы и расходы»).

Отдельную группировку представляют собойЗАБАЛАНСОВЫЕ СЧЕТА.

По отношению к балансу все счета подразделяются на две группы:

1. Балансовые – счета, на которых учитывается состояние и использование средств, находящихся в полном распоряжении предприятия. Они взаимно корреспондируют друг с другом.

2. Забалансовые счета – счета, которые учитываются средства, не принадлежащие предприятию, но находящиеся у него во временном, ограниченном использовании или на ответственном хранении. Эти счета не корреспондируют друг с другом и с балансовыми счетами. Они ведутся не по двойной, а по простой системе учета. При поступлении таких средств на предприятие они записываются по дебету счета, а при выбытии – по кредиту. Забалансовые счета имеют трехзначный номер: 001 «Арендованные основные средства», 003 «Материалы, принятые в переработку», 006 «Бланки строгой отчетности» и др.

Дата добавления: 2017-11-04; просмотров: 2449;