Денежная масса. Предложение и спрос на деньги

В странах с рыночной экономикой денежный оборот складывается из наличных и безналичных денег. К наличным деньгам относятся монеты, банковские билеты (банкноты) и казначейские билеты. К безналичным - депозиты (счета) в банках. Функционирование этих счетов может осуществляться через чеки и кредитные карточки. Безналичные деньги выступают наравне с наличными и даже имеют некоторые преимущества. Это связано с высокими издержками хранения и транспортировки наличных денег, а также с возможностью их подделки или потери.

Денежная масса - это совокупность всех денежных средств, находящихся в наличной и безналичной формах, обеспечивающих обращение товаров и услуг в народном хозяйстве.

Денежная масса зависит от предложения денег банковским сектором и от спроса на деньги, т.е. стремления учреждений небанковского сектора иметь у себя определенную денежную сумму в виде наличных денег или вкладов до востребования.

Предложение и спрос на деньги в основном определяют объем и конъюнктуру денежного рынка.

Под предложением денег понимают денежную массу в обращении (совокупность платежных средств, обращающихся в стране в данный момент).

Характеризуя денежное предложение, применяют различные обобщающие показатели, или так называемые денежные агрегаты:

1) агрегат М-1 - это сумма наличных денег плюс бессрочные (текущие) вклады. Данный показатель предназначен для измерения объема фактических средств обращения;

2) агрегат М-2 - это денежная масса в широком смысле. Данный показатель включает, кроме М-1, денежные средства на сберегательных и срочных счетах. Эти средства не являются деньгами, так как их невозможно непосредственно использовать для сделок купли-продажи, но они сходны с деньгами в том, что могут быть выброшены на рынок товаров и услуг в короткие сроки, а также позволяют осуществлять накопление денег. Их называют “квази-деньгами" (почти деньгами).

При некоторых расчетах применяют и М-З. М-З = М-2 + облигации государственных займов, сберегательные сертификаты.

Спрос на деньги вытекает из двух функций денег - средства обращения и средства сохранения богатства. В первом случае речь идет о спросе на деньги со стороны сделок. Деньги нужны людям для приобретения товаров и услуг. Домашние хозяйства покупают товары, платят долги, оплачивают коммунальные услуги. Предприятиям деньги нужны для оплаты труда, материалов и энергии. Количество денег, необходимых для заключения сделок, определяется стоимостью валового национального продукта. Спрос на деньги для сделок изменяется прямо пропорционально стоимости валового национального продукта и обратно пропорционально скорости оборота денег. Превышение денег в обращении над необходимым количеством приводит к инфляции, недостаток денег по сравнению с необходимым количеством ведет к неплатежам, затовариванию, остановке производства.

Во втором случае речь идет о спросе на деньги со стороны активов. Люди хотят иметь деньги как средство сбережения, как один из видов активов. Существуют различные формы финансовых активов: акции, облигации, чековые вклады. Если преимуществом владения деньгами является их ликвидность, то недостаток владения деньгами по сравнению с другими формами финансовых активов состоит в том, что они не приносят процента.

Ставка процента по сберегательным вкладам, облигациям и другим ценным бумагам может повлиять на решение, сколько активов держать в ценных бумагах, а сколько - в деньгах.

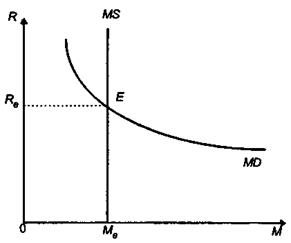

Объединив графики спроса и предложения денег, мы можем определить

равновесную процентную ставку. Пересечение графиков спроса на деньги (МD) и предложения денег (МS) определяет цену равновесия, каковой является равновесная ставка процента (рис. 1). Равновесная ставка процента - это цена, уплачиваемая за использование денег.

На денежном рынке, где сталкиваются спрос и предложение, спрос является величиной относительно устойчивой. Он предопределяется стоимостью ВНП (со стороны спроса на деньги для сделок) и процентной ставкой (со стороны спроса на деньги для приобретения финансовых активов). Предложение денег можно менять с помощью определенных мер со стороны правительства и Центрального банка. При этом, чем больше предложение денег, тем меньше ставка процента, и наоборот. Процентная ставка, в свою очередь, взаимосвязана с ценами на акции, облигации и т.п. От процентной ставки зависят капиталовложения, т.е. инвестиционная активность. Знание данных зависимостей лежит в основе монетарной политики.

Предложение денег зависит не только от эмиссионной деятельности государственного банка. Размер денежной массы возрастает за счет расширения

Рис. 1

Рис. 1

кредитов коммерческих банков.

Банки создают новые деньги, когда выдают ссуды и, наоборот, денежная масса сокращается, когда клиенты возвращают банкам взятые ранее ссуды. Предположим, что «Вятка банк» располагает активами 100 тысяч долларов. Часть этих активов банк обязан хранить как резерв. При уровне резерва 15% банк может выдать клиентам ссуду в размере 85 тысяч долларов, а 15 тысяч долларов останутся в резервном фонде. При выдаче ссуды банк переводит ее на текущий счет клиента или выплачивает наличными. Результатом этих действий банка стало появление новых денег в размере 85 тысяч долларов. Процесс создания новых денег на этом не заканчивается. Вступает в действие мультипликационный эффект создания намного большей суммы новых денег. Клиенты «Вятка банк», получив ссуду, уплачивают ее различным физическим и юридическим лицам за предоставленные товары и услуги. А те поместят вырученные деньги на депозит другого банка. Он может выдать новые ссуды. Процесс создания новых денег банками будет продолжаться, но до определенного предела. Мультипликационный эффект можно рассчитать с учетом резервных требований.

Мультипликатор денежного предложения или банковский мультипликатор (m) можно рассчитать по формуле:

m = 1/rr х100% , где rr – обязательная норма банковских резервов.

Таким образом, величина мультипликатора находится в обратной зависимости от обязательных резервных требований.

В реальной жизни мультипликационный эффект расширения банковских депозитов зависит от величины «утечек» в систему текущего обращения. Кпрме того клиенты банков могут брать деньги с текущих счетов, что сокращает возможность банков выдавать ссуды. Но главные факторы, от которых зависит процесс создания новых денег – это размер минимальной ставки резервов и спрос на новые ссуды со стороны заемщиков.

Дата добавления: 2017-11-04; просмотров: 434;