Показатели оценки рисков

В процессе анализа предпринимателю необходимо не только выявить и идентифицировать виды риска, но и определить, т.е. спрогнозировать, масштабы потерь и соотнести их со своими возможностями. При этом потери предпринимателя от рисковых ситуаций могут определяться как:

• случайное снижение прибыли;

• дополнительные расходы на снижение потерь;

• затраты на возмещение убытков и их последствий.

При этом потери могут быть выражены в абсолютном, относительном или среднем виде, а также классифицированы по видам затраченных экономических ресурсов на:

• трудовые;

• материальные;

• финансовые;

• временные;

• информационные;

• интеллектуальные.

Количественным выражением возможных потерь являются показатели риска как мера появления рискового события. При этом полученные оценки уровня риска могут использоваться двояко:

• для предварительного упорядочения по критерию риска вариантов принимаемого решения на ведение предпринимательской деятельности;

• для управления риском при разработке мероприятий по его снижению.

Кроме того, существенно, какая методика использовалась для исчисления показателя риска, так как различные методики отличаются не только значением оценочного показателя риска и доверительными границами его практического применения. Особое внимание при выборе показателей необходимо обращать на соотношение доходности и риска. Ключевая идея заключается в том, что требуемая доходность и риск должны изменяться в одном направлении.

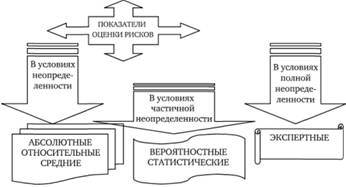

Система показателей оценки риска (рис. 7.4) представляет собой совокупность взаимосвязанных показателей, имеющих одноуровневую или многоуровневую структуру и нацеленную на решение конкретной задачи предпринимательской деятельности.

Рис. 7.4. Система показателей оценки рисков

При построении своей системы показателей риска необходимо учитывать:

• обстоятельства, связанные с получением необходимой информации для принятия соответствующих решений;

• содержательность показателей;

• сравнимость показателей риска для различных ситуаций;

• измеримость показателей риска и т.д.

В зависимости от полноты информации, имеющейся у предпринимателя, показатели оценки риска можно условно разбить на 3 группы:

• группа определенности, когда информация о рисковой ситуации достаточно полная, например, может быть взята из бухгалтерского учета и отчетности;

• группа частичной неопределенности, когда информация о рисковой ситуации существует в виде частоты проявления рискового события;

• группа полной неопределенности, когда информация о рисковой ситуации полностью отсутствует, но есть возможность привлечения специалистов и экспертов для частичного снятия неопределенности.

Следовательно, уменьшение объема исходной информации о предпринимательской среде усложняет решение задачи оценки степени риска за счет сокращения количества и возможностей используемых показателей.

Дата добавления: 2017-11-04; просмотров: 364;