Кредит – это экономические отношения, возникающие между кредитором и заемщиком по поводу стоимости, предаваемой во временное пользование.

Деньги в качестве кредитных ресурсов представляют собой предмет купли-продажи, имеющий свою цену – банковский (ссудный) процент.

Процентвыступает в виде определенной суммы денег, получаемый кредитором от заемщика за «товар» – в данном случае за пользование временно ссуженными деньгами.

Каждый банк предлагает «индивидуальные» программы кредитования малому и среднему бизнесу, по-разному их называя, но виды таких кредитов можно обобщить:

Кредит на открытие бизнеса. Лишь некоторые банки идут на такой риск: выдать кредит на открытие бизнеса. И будьте уверены, что свой риск банк компенсирует повышенной процентной ставкой по кредиту, сокращенным сроком кредитования и подстрахуется поручительством физических лиц.

Кредиты индивидуальным предпринимателям Оценить надежность и платежеспособность индивидуальных предпринимателей банкам довольно сложно. Поэтому такие кредиты также рискованны для банков. Физическое лицо, берущее потребительский кредит, имеет фиксированный ежемесячный доход, за счет которого кредит погашается. Индивидуальный предприниматель планирует за счет кредита увеличить свои доходы и возвращать кредит за счет будущих доходов. Часто ИП не имеют возможности предоставить банку залог под кредит. Поэтому практически всегда обязательным условием кредитования является поручительство супруга(супруги) индивидуального предпринимателя и их согласие на кредит.

Кредит на развитие бизнеса. Кредит на развитие бизнеса – этот кредит на пополнение оборотных средств. Один из самых распространенных видов кредита, так как является наиболее простым видом финансирования. Залог, как правило, не требуется. Процентные ставки зависят от сроков кредитования и размеров кредита. Лимит кредитования, как правило, устанавливается по отношению к текущему обороту компании (месячной или годовой выручке).

Кредит на покупку основных средств. Это может быть кредит на приобретение транспортных средств, спецтехники, основных средств и недвижимости. Залогом выступают товары в обороте, оборудование, имеющийся автотранспорт, спецтехника, недвижимость. Залогом может быть и имущество, приобретаемое на кредитные средства. Такие кредиты, как правило, предоставляются на большие сроки и на большие суммы. Соответственно требования к заемщикам – строже.

Коммерческая ипотека. Коммерческий ипотечный кредит выдается предпринимателям малого и среднего бизнеса с целью приобретения нежилой недвижимости под ее залог. Коммерческая ипотека имеет более длинные сроки кредитования по сравнению с другими кредитами, но короче, чем ипотечные кредиты для физических лиц. Да и процентные ставки выше, чем на жилую недвижимость.

Инвестиционное кредитование. Инвестиционный кредит - это кредит, предоставляемый под конкретную инвестиционную программу. Инвестиционный кредит привлекается на срок от 3 до 10 лет для реализации долгосрочных инвестиционных проектов. Заемщик должен предоставить в банк бизнес-план инвестиционного проекта и финансовую отчетность за последние годы. Залогом по кредиту являются имеющиеся активы. Основные направления использования инвестиционного кредита: приобретение основных средств; модернизации или реконструкции производства; создание новых производственных мощностей.

Овердрафт. Овердрафт – это кредит на операционные расходы, предоставляется при отсутствии или недостаточности средств на расчетных (текущих) счетах. Овердрафт предоставляет возможность своевременно и бесперебойно осуществлять расчеты с партнерами, вовремя выдавать заработную плату и оплачивать счета. Овердрафт банки предлагают своим клиентам, уже имеющим расчетные счета и приличные обороты на них. Процентные ставки по овердрафту вполне приемлемые. Срок договора может быть до 1 года, а вот погашение происходит по мере поступления денежных средств на счет компании, путем их списания. Срок, на который выдается овердрафт, обычно не превышает 30 дней.

Основные формы кредитования:

Кредит: разовое предоставление суммы кредита на определенный срок. погашение кредита должно быть осуществлено Заемщиком в течение установленного срока, либо в соответствии с установленным графиком погашения.

Кредитная линия: кредитные ресурсы предоставляются частями - отдельными кредитами (траншами). Кредитная линия может быть невозобновляемая или возобновляемая; кредитная линия с лимитом задолженности и кредитная линия с лимитом выдачи.

Кредитная линия с лимитом задолженности - данная форма кредитования применяется, как правило, для пополнения оборотных средств, и предоставляет заемщику возможность использовать кредитные ресурсы в необходимом размере - привлекать ресурсы при возникновении потребности и производить погашение при появлении свободных средств. В пределах установленного лимита ссудной задолженности, в течение установленного срока действия кредитной линии по заявкам Заемщика осуществляется предоставление отдельных кредитов (траншей) - без ограничения размера общей выдачи кредитов. Погашение должно быть осуществлено Заемщиком в течение установленного срока действия кредитной линии, либо соответствии с установленным графиком снижения лимита ссудной задолженности.

Кредитная линия с лимитом выдачи: данная форма кредитования применяется, например, в ситуации поэтапного предоставления кредита для реализации инвестиционного проекта.

В течение установленного срока действия кредитной линии по заявкам Заемщика осуществляется предоставление отдельных кредитов (траншей) - в пределах установленного лимита общей выдачи кредитов. Погашение должно быть осуществлено Заемщиком в течение установленного срока действия кредитной линии, либо соответствии с установленным графиком снижения лимита ссудной задолженности.

Предоставление банковских гарантий: данная форма кредитования применяется для обеспечения надлежащего исполнения клиентом (Принципалом) своих обязательств перед контрагентом (Бенефициаром) по контрактам, договорам, по участию в тендерах и др.

Виды и формы кредитования малого и среднего бизнеса довольно многообразны. Кредитные продукты отличаются суммами кредитов, сроками рассмотрения, залоговым обеспечением, способами оценки банковских рисков.

СТАТИСТИКА

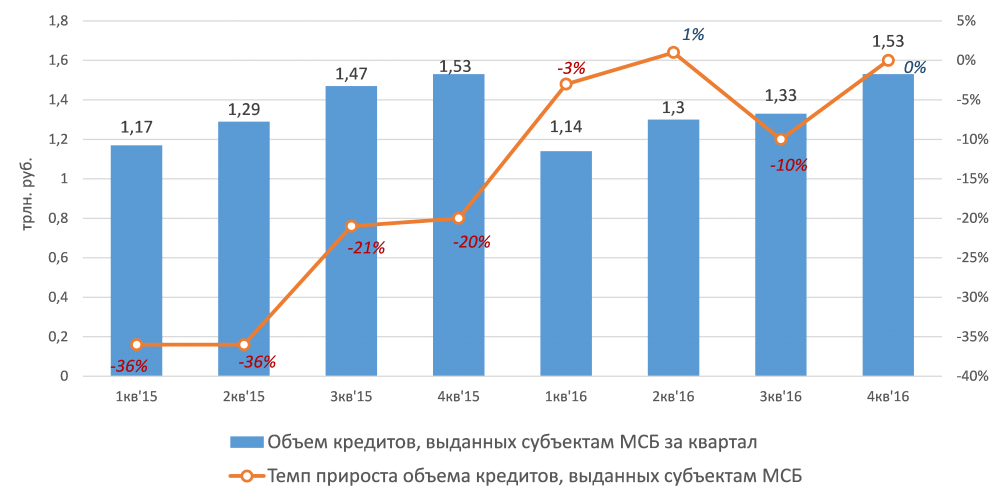

В 2016 году объемы выдачи кредитов МСБ снизились на 3% (в сравнении с показателем за предыдущий период) и на конец года составили 5,3 трлн. руб. К причинам сокращения рынка МСБ можно отнести: макроэкономическую нестабильность, ужесточение требований к заемщикам, сокращение спроса МСБ на инвестиционные кредиты, переориентацию банков из ТОП-30 по активам на кредитование крупного бизнеса.

Основой системы поддержки предпринимательства МСП является АО «Федеральная корпорация по развитию малого и среднего предпринимательства», главной целью которой отмечают формирование стимулов, способствующих расширению рынка финансирования МСП и единого информационного поля для поддержки малого и среднего бизнеса, увеличение объемов и улучшение условий финансирования предпринимателей.

Объемы выданных кредитов МСП в 2015-2016 годах представлены на рисунке

Рисунок Объемы кредитования МСП в 2015-2016 годах, трлн. руб.

К ключевым точкам стратегии развития МСП до 2030 года относятся – увеличение доли МСП в госзаказе с 18% в 2016 году до 25% в 2018 году, создание единого финансового сервиса для МСП по всем возможным источникам поддержки и введение единых стандартов кредитования.

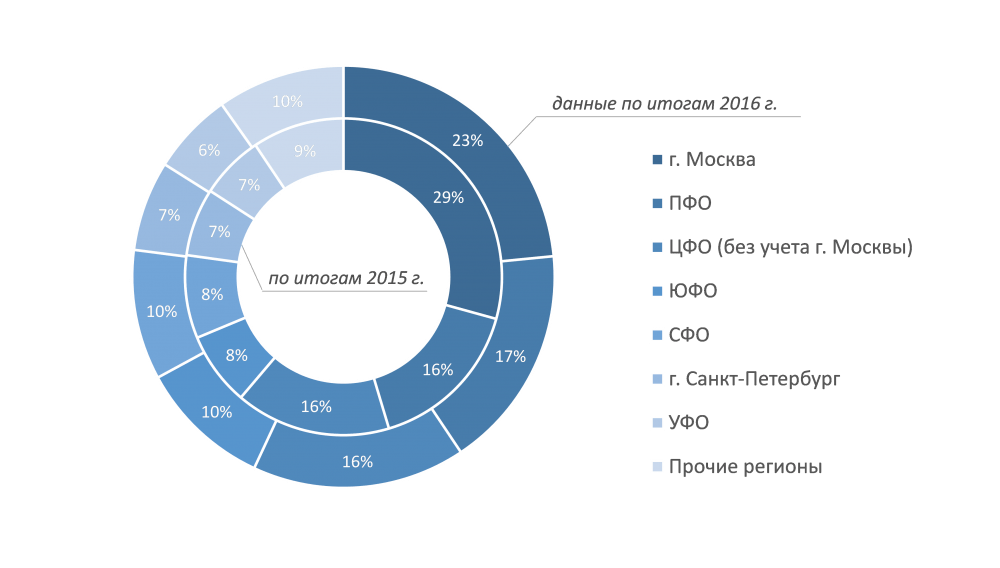

Основную долю в отраслевой структуре кредитов, выданных МСП в 2016 году занимает торговля (порядка 50%), доля обрабатывающих производств составляет 15%, на строительную отрасль приходится около 9%. В региональном разрезе по объему выданных МСП кредитов лидирует г. Москва – 23% в общей структуре по итогам 2016 года (против 29% в 2015 году). По Приволжскому и Центральному (без учета г. Москвы) федеральным округам доля выданных кредитов составляет 16% – значительных отличий с предыдущим периодом не наблюдается – рисунок .

Рисунок - Удельный вес кредитов, выданных МСП в региональном разрезе, % (Источник: расчеты ARPA по данным Центрального Банка Российской Федерации)

В срочной структуре выданных в 2016 году кредитов преобладали короткие кредиты, которые предприятия направляли на закрытие кассовых разрывов и пополнение оборотных средств. Так, в 2016 году 71% кредитов МСБ имел срочность до года (наблюдалась положительная динамика). Спрос и предложение длинных ресурсов на рынке МСБ сократились: только 9% кредитов, выданных в 2016 году, имели срочность свыше трех лет – рисунок

Рисунок - Доля кредитов МСП по срокам их исполнения, лет (Источник: расчеты ARPA по данным Центрального Банка Российской Федерации)

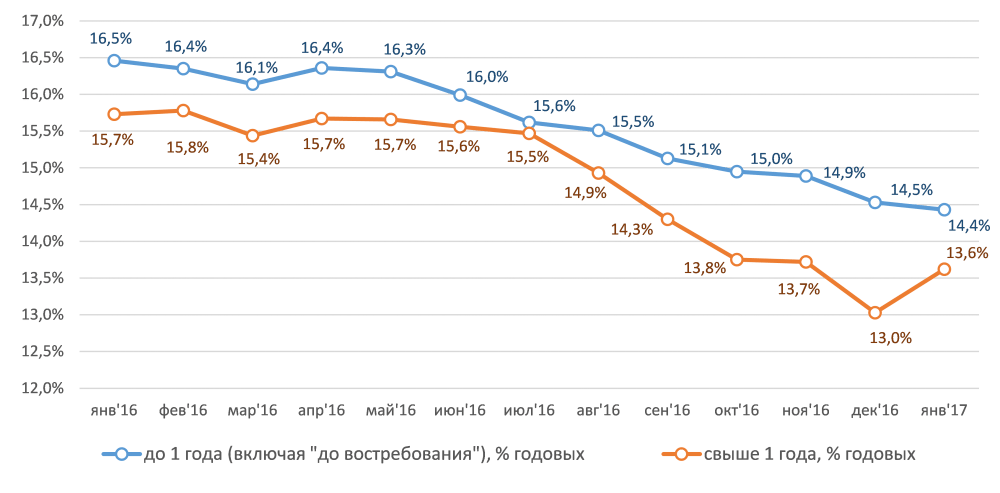

Средневзвешенные процентные ставки по выданным кредитам субъектам малого и среднего бизнеса в первом полугодии 2016 года находились на довольно высоком уровне – порядка 16%. Однако, к концу 2016 года: по кредитам со сроком до 1 года (включая «до востребования») до 14% годовых, по кредитам свыше 1 года – до 13% годовых. Одной из причин стало снижение Центробанком ключевой ставки до 10% в сентябре 2016 года.

Рисунок - Средневзвешенные ставки кредитов МСП, % (Источник: расчеты ARPA по данным Центрального Банка Российской Федерации)

Дата добавления: 2017-11-04; просмотров: 311;