Выручка* Постоянные расходы/Маржинальный доход

Зная исходный и критический объем производства можно определить запас финансовой прочности или зону безопасной (устойчивой работы организации), который равен

Выручка от продажи продукции - Критический объем производства продукции в стоимостном выражении.

Для расчета запаса финансовой прочности аналитическим способом используется формула ЗФП= (Выручка - Порог рентабельности в стоимостном выражении/ Выручку * 100 %.)

Запас финансовой прочности показывает, на сколько процентов может снизиться выручка без серьезного ущерба финансового положения предприятия. Если этот показатель менее 20, то производство считается финансово-рискованным.

Показатель маржинальной доходности – это отношение маржинального дохода к выручке:

m = Д/В.

Показатель маржинальной доходности может быть рассчитан также исходя из показателей маржинального дохода и цены, относящихся к единице продукции:

m = d/Ц = (Ц-v)/Ц.

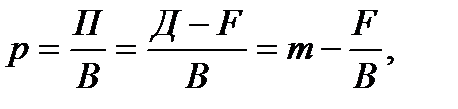

По смыслу показатель маржинальной доходности аналогичен показателю рентабельности продаж. Прибыль от реализации продукции может быть определена вычитанием из маржинального дохода постоянных затрат:

П = Д – F,

где F – сумма постоянных затрат.

Если обе части уравнения поделить на выручку, то получим выражение для показателя рентабельности:

где p – рентабельность продаж.

Из полученного уравнения следует: чтобы увеличить рентабельность, необходимо увеличить показатель маржинальной доходности и, следовательно, маржинальный доход при неизменном размере выручки.

Практика реализации маржинального подхода применяется тогда, когда вся система учета затрат построена на принципе их разделения на постоянные и переменные (Директкостинг).

5.СТОИМОСТЬ МАТЕРИАЛОВ И СИСТЕМА УЧЕТА МАТЕРИАЛЬНЫХ ЗАПАСОВ.

На себестоимость затрат по статье «Материалы» влияет 2 показателя

Нормы расхода и закупочная цена.

Наличие запасов ставит задачу обоснованного списания материалов на себестоимость продукции.

Выделяют 4 метода оценки запасов.

При отпуске материалов в производство и ином выбытии их оценка производится организацией одним из следующих способов:

а) по себестоимости каждой единицы;

б) по средней себестоимости;

в) по способу ФИФО (по себестоимости первых по времени приобретения материалов);

г) по способу ЛИФО (по себестоимости последних по времени приобретения материалов).

Применение какого-либо из перечисленных способов по группе (виду) материалов должно производиться в течение отчетного года и отражается в учетной политике организации, исходя из допущения последовательности применения учетной политики.

При списании (отпуске) материалов по себестоимости каждой единицы запасов могут применяться два варианта исчисления себестоимости единицы запаса:

- включая все расходы, связанные с приобретением запаса;

- включая только стоимость запаса по договорной цене (упрощенный вариант).

Применение упрощенного варианта допускается при отсутствии возможности непосредственного отнесения транспортно - заготовительных и других расходов, связанных с приобретением запасов, на их себестоимость (например, при централизованной поставке материалов).

В этом случае величина отклонения (разница между фактическими расходами по приобретению материала и его договорной ценой) распределяется пропорционально стоимости списанных (отпущенных) материалов, исчисленной в договорных ценах.

Оценка отпущенных материалов по себестоимости каждой единицы запаса должна применяться организацией в случае, если используемые запасы не смогут обычным образом заменять друг друга или подлежат особому учету (драгоценные металлы, драгоценные камни, радиоактивные вещества и тому подобное).

При списании (отпуске) материалов, оцениваемых организацией по средней себестоимости, последняя определяется по каждой группе (виду) запасов как частное от деления общей себестоимости группы (вида) запасов на их количество, складывающихся соответственно из себестоимости и количества по остатку на начало месяца и по поступившим запасам в этом месяце.

Списание (отпуск) материалов по способу ФИФО производится в оценке, рассчитанной исходя из допущения, что запасы используются в течение месяца и иного периода в последовательности их приобретения (поступления), т.е. запасы, первыми поступающие в производство (продажу), должны быть оценены по себестоимости первых по времени приобретения с учетом себестоимости запасов, числящихся на начало месяца. При применении этого способа оценка материалов, находящихся в запасе (на складе) на конец месяца, производится по фактической себестоимости последних по времени приобретения материалов, а в себестоимости проданных товаров, продукции, работ, услуг учитывается себестоимость ранних по времени приобретения.

Списание (отпуск) материалов по способу ЛИФО производится в оценке, рассчитанной исходя из допущения, что запасы, первыми поступающие в производство (продажу), должны быть оценены по себестоимости последних в последовательности приобретения. При применении этого способа оценка материалов, находящихся в запасе (на складе) на конец месяца, производится по фактической себестоимости ранних по времени приобретения материалов, а в себестоимости проданных товаров, продукции, работ, услуг учитывается себестоимость поздних по времени приобретения.

Применение способов средних оценок фактической себестоимости материалов, отпущенных в производство или списанных на иные цели, может осуществляться следующими вариантами:

- исходя из среднемесячной фактической себестоимости (взвешенная оценка), в расчет которой включаются количество и стоимость материалов на начало месяца и все поступления за месяц (отчетный период);

- путем определения фактической себестоимости материала в момент его отпуска (скользящая оценка), при этом в расчет средней оценки включаются количество и стоимость материалов на начало месяца и все поступления до момента отпуска.

Применение скользящей оценки должно быть экономически обосновано и обеспечено соответствующими средствами вычислительной техники.

РАСЧЕТЫ

СПИСАНИЯ МАТЕРИАЛОВ ПО СПОСОБАМ СРЕДНЕЙ СЕБЕСТОИМОСТИ,

ФИФО И ЛИФО

ПЕРВЫЙ ВАРИАНТ - ПУТЕМ ОПРЕДЕЛЕНИЯ СРЕДНЕЙ

СЕБЕСТОИМОСТИ (ВЗВЕШЕННАЯ ОЦЕНКА)

| N п/п | Содержание операций | Кол-во(кг) | Покупная цена | Сумма (руб.) |

| А. ИСХОДНЫЕ ДАННЫЕ | ||||

| Остаток на 1 января | 5-00 | |||

| Поступило в январе: | ||||

| Первая партия | 10-00 | |||

| Вторая партия | 12-00 | |||

| Третья партия | 20-00 | |||

| Итого поступило за январь | ||||

| Всего с остатком на начало месяца | ||||

| Отпущено в январе: | ||||

| - на производство | ||||

| - на продажу | ||||

| - обслуживающим производствам и хозяйствам | ||||

| Итого отпущено | ||||

| Остаток на 1 февраля | ||||

| Б. СПИСАНИЕ МАТЕРИАЛА ПО СПОСОБУ СРЕДНЕЙ СЕБЕСТОИМОСТИ | ||||

| Средняя цена в январе: 513000 / 31000 = 16,55 | ||||

| Итого списывается в январе (см. п. 3) | ||||

| В том числе: | ||||

| - на производство | 16,55 | |||

| - на продажу | 16,55 | |||

| - обслуживающим производствам и хозяйствам | 16,55 | |||

| Итого | ||||

| Остаток на 1 февраля | 16,54 | |||

| В. СПИСАНИЕ МАТЕРИАЛА ПО СПОСОБУ ФИФО | ||||

| Израсходовано в январе | ||||

| в том числе: | ||||

| по цене остатка на начало месяца | 5-00 | |||

| - по цене первой партии | 10-00 | |||

| - по цене второй партии | 12-00 | |||

| - по цене третьей партии | 20-00 | |||

| Итого списывается | 15-14 | |||

| В том числе: | ||||

| - на производство (с учетом округлений) | 15-14 | |||

| - на продажу | 15-14 | |||

| - обслуживающим производствам и хозяйствам | 15-14 | |||

| Итого (с учетом округлений) | 15-145 | |||

| Остаток на 1 февраля | 20-00 | |||

| Г. СПИСАНИЕ МАТЕРИАЛА ПО СПОСОБУ ЛИФО | ||||

| Израсходовано в январе | ||||

| - по цене третьей партии | 20-00 | |||

| - по цене второй партии | 12-00 | |||

| Итого списывается | 19-27 | |||

| В том числе: | ||||

| - на производство (с учетом округлений) | 19-27 | |||

| - на продажу | 19-27 | |||

| - обслуживающим производствам и хозяйствам | 19-27 | |||

| Итого (с учетом округлений) | 19-27 | |||

| Остаток на 1 февраля | 9-89 |

Дата добавления: 2017-02-20; просмотров: 734;