Классификация текущих затрат на производство

| Признак | Виды затрат |

| По отношению к технологическому процессу По единству состава По способу отнесения на себестоимость продукции По участию в производственном процессе По целесообразности расходования По отношению к объему производства По возможности планирования | Основные, т.е. непосредственно связанные с конкретным технологическим процессом Накладные (затраты на обслуживание, управление и т.д.) Одноэлементные, т.е. относящиеся только к одному определенному экономическому элементу Комплексные, включающие расходы по нескольким экономическим элементам Прямые, т.е. прямо относящиеся к данной продукции Косвенные, т.е. связанные с производством нескольких видов продукции Производственные (технологические) Внепроизводственные (затраты на рекламу, сбыт, транспортировку и т.д.) Производительные Непроизводительные (потери от брака, простоев, оплата сверхурочных работ, аварийного ремонта и т.д.) Переменные, т.е. практически прямо пропорционально возрастающие с ростом объема производства Постоянные (условно-постоянные), т.е. практически независящие от объема производства Планируемые Непланируемые |

К единовременным затратам, включаемым в себестоимость продукции, относятся:

· расходы на освоение нового производства;

· расходы на подготовку производства;

· расходы на текущий и капитальный ремонт основных фондов;

· единовременные вознаграждения персоналу и т.д.

Не все единовременные затраты включаются в себестоимость, часть этих затрат относят к капитальным (инвестиционным) затратам.

Если затраты на все виды ремонта (включая капитальный) относят к текущим, то затраты на модернизацию, реконструкцию и техническое перевооружение относят к капитальным (инвестиционным). Если капитальный ремонт основных средств сопровождается их модернизацией, то затраты на ремонт и модернизацию не разделяют, а полностью относят к капитальным затратам.

Неправильное отнесение капитальных затрат к текущим приводит к занижению налогооблагаемой базы при расчете налога на прибыль и искажению НДС и налога на имущество.

Расширение действующего предприятия – это строительство дополнительных производств, строительство новых и расширение отдельных цехов на территории предприятия с целью создания дополнительных или новых производственных мощностей.

Реконструкция действующего предприятия – переустройство цехов и участков, как правило, без расширения зданий и сооружений, с целью повышения технического уровня производства, улучшения качества продукции, изменения ассортимента, увеличения производственной мощности, улучшения экологии и т.д.

Техническое перевооружение действующего предприятия – внедрение передовой техники и технологии, автоматизации и механизации производства, замена устаревшего оборудования на новое, более совершенное. При техническом перевооружении производственные площади, как правило, не увеличиваются.

На предприятии стоимостному анализу подвергаются на все затраты, а только так называемые релевантные затраты, т.е. существенные или значимые, которые можно изменить в будущем реализацией подготовленных решений.

2.СЧЕТА БУХГАЛТЕРСКОГО УЧЕТА, КАК ИСТОЧНИК ИНФОРМАЦИИ О ЗАТРАТАХ.

Одним из основных правил бухгалтерского учета состоит в том, что затраты на производство продукции включаются в себестоимость того календарного периода, к которому они относятся, независимо от времени их возникновения.

Для обобщения затрат на производство продукции используется счет 20 «Основное производство» 21 «Полуфабрикаты собственного производства», 23 «Вспомогательное производство»,25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы»,28 «Брак в производстве».

Счет 20 "Основное производство" предназначен для обобщения информации о затратах производства, продукция (работы, услуги) которого явилась целью создания данной организации. В частности, этот счет используется для учета затрат:

по выполнению строительно-монтажных, геолого-разведочных и проектно-изыскательских работ;

по оказанию услуг организаций транспорта и связи;

по выполнению научно-исследовательских и конструкторских работ;

по содержанию и ремонту автомобильных дорог и т.п.

По дебету счета 20 "Основное производство" отражаются прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, а также расходы вспомогательных производств, косвенные расходы, связанные с управлением и обслуживанием основного производства, и потери от брака. Прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, списываются на счет 20 "Основное производство" с кредита счетов учета производственных запасов, расчетов с работниками по оплате труда и др. Расходы вспомогательных производств списываются на счет 20 "Основное производство" с кредита счета 23 "Вспомогательные производства". Косвенные расходы, связанные с управлением и обслуживанием производства, списываются на счет 20 "Основное производство" со счетов 25 "Общепроизводственные расходы" и 26 "Общехозяйственные расходы". Потери от брака списываются на счет 20 "Основное производство" с кредита счета 28 "Брак в производстве".

По кредиту счета 20 "Основное производство" отражаются суммы фактической себестоимости завершенной производством продукции, выполненных работ и услуг. Эти суммы могут списываться со счета 20 "Основное производство" в дебет счетов 43 "Готовая продукция", 40 "Выпуск продукции (работ, услуг)", 90 "Продажи" и др.

Остаток по счету 20 "Основное производство" на конец месяца показывает стоимость незавершенного производства.

Аналитический учет по счету 20 "Основное производство" ведется по видам затрат и видам выпускаемой продукции (работ, услуг). Если формирование информации о расходах по обычным видам деятельности не ведется на счетах 20 - 39, то аналитический учет по счету 20 "Основное производство" осуществляется также по подразделениям организации.

Счет 21 "Полуфабрикаты собственного производства"

Счет 21 "Полуфабрикаты собственного производства" предназначен для обобщения информации о наличии и движении полуфабрикатов собственного производства в организациях, ведущих обособленный их учет. В частности, на этом счете могут быть отражены изготовленные организацией полуфабрикаты

В организациях, не ведущих обособленный учет полуфабрикатов собственного производства, указанные ценности отражаются в составе незавершенного производства, т.е. на счете 20 "Основное производство".

По дебету счета 21 "Полуфабрикаты собственного производства", как правило, в корреспонденции со счетом 20 "Основное производство" отражаются расходы, связанные с изготовлением полуфабрикатов.

По кредиту счета 21 "Полуфабрикаты собственного производства" отражается стоимость полуфабрикатов, переданных в дальнейшую переработку (в корреспонденции со счетом 20 "Основное производство" и др.) и проданных другим организациям и лицам (в корреспонденции со счетом 90 "Продажи").

Аналитический учет по счету 21 "Полуфабрикаты собственного производства" ведется по местам хранения полуфабрикатов и отдельным наименованиям (видам, сортам, размерам и т.д.).

Счет 23 "Вспомогательные производства"

Счет 23 "Вспомогательные производства" предназначен для обобщения информации о затратах производств, которые являются вспомогательными (подсобными) для основного производства организации. В частности, этот счет используется для учета затрат производств, обеспечивающих:

обслуживание различными видами энергии (электроэнергией, паром, газом, воздухом и др.);

транспортное обслуживание;

ремонт основных средств;

изготовление инструментов, штампов, запасных частей; строительных деталей, конструкций или обогащение строительных материалов (в основном в строительных организациях);

возведение (временных) нетитульных сооружений;

добычу камня, гравия, песка и других нерудных материалов;

лесозаготовки, лесопиление;

засолку, сушку и консервирование сельскохозяйственных продуктов и т.д.

По дебету счета 23 "Вспомогательные производства" отражаются прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, а также косвенные расходы, связанные с управлением и обслуживанием вспомогательных производств, и потери от брака. Прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, списываются на счет 23 "Вспомогательные производства" с кредита счетов учета производственных запасов, расчетов с работниками по оплате труда и др. Косвенные расходы, связанные с управлением и обслуживанием вспомогательных производств, списываются на счет 23 "Вспомогательные производства" со счетов 25 "Общепроизводственные расходы" и 26 "Общехозяйственные расходы". При целесообразности расходы по обслуживанию производства могут учитываться непосредственно на счете 23 "Вспомогательные производства" (без предварительного накапливания на счете 25 "Общепроизводственные расходы"). Потери от брака списываются на счет 23 "Вспомогательные производства" с кредита счета 28 "Брак в производстве".

По кредиту счета 23 "Вспомогательные производства" отражаются суммы фактической себестоимости завершенной производством продукции, выполненных работ и оказанных услуг. Эти суммы списываются со счета 23 "Вспомогательные производства" в дебет счетов:

20 "Основное производство" - при отпуске продукции (работ, услуг) основному производству;

29 "Обслуживающие производства и хозяйства" - при отпуске продукции (работ, услуг) обслуживающим производствам или хозяйствам;

90 "Продажи" - при выполнении работ и услуг для сторонних организаций;

40 "Выпуск продукции (работ, услуг)" - при использовании этого счета для учета затрат на производство и др.

Остаток по счету 23 "Вспомогательные производства" на конец месяца показывает стоимость незавершенного производства.

Аналитический учет по счету 23 "Вспомогательные производства" ведется по видам производств.

Счет 25 "Общепроизводственные расходы"

Счет 25 "Общепроизводственные расходы" предназначен для обобщения информации о расходах по обслуживанию основных и вспомогательных производств организации. В частности, на этом счете могут быть отражены следующие расходы: по содержанию и эксплуатации машин и оборудования; амортизационные отчисления и затраты на ремонт основных средств и иного имущества, используемого в производстве; расходы по страхованию указанного имущества; расходы на отопление, освещение и содержание помещений; арендная плата за помещения, машины, оборудование и др., используемые в производстве; оплата труда работников, занятых обслуживанием производства; другие аналогичные по назначению расходы.

Общепроизводственные расходы отражаются на счете 25 "Общепроизводственные расходы" с кредита счетов учета производственных запасов, расчетов с работниками по оплате труда и др. Расходы, учтенные на счете 25 "Общепроизводственные расходы", списываются в дебет счетов 20 "Основное производство", 23 "Вспомогательные производства", 29 "Обслуживающие производства и хозяйства".

Аналитический учет по счету 25 "Общепроизводственные расходы" ведется по отдельным подразделениям организации и статьям расходов.

Счет 26 "Общехозяйственные расходы"

Счет 26 "Общехозяйственные расходы" предназначен для обобщения информации о расходах для нужд управления, не связанных непосредственно с производственным процессом. В частности, на этом счете могут быть отражены следующие расходы: административно-управленческие расходы; содержание общехозяйственного персонала, не связанного с производственным процессом; амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения; арендная плата за помещения общехозяйственного назначения; расходы по оплате информационных, аудиторских, консультационных и т.п. услуг; другие аналогичные по назначению управленческие расходы.

Общехозяйственные расходы отражаются на счете 26 "Общехозяйственные расходы" с кредита счетов учета производственных запасов, расчетов с работниками по оплате труда, расчетов с другими организациями (лицами) и др.

Расходы, учтенные на счете 26 "Общехозяйственные расходы", списываются, в частности, в дебет счетов 20 "Основное производство", 23 "Вспомогательные производства" (если вспомогательные производства производили изделия и работы и оказывали услуги на сторону), 29 "Обслуживающие производства и хозяйства" (если обслуживающие производства и хозяйства выполняли работы и услуги на сторону).

Указанные расходы в качестве условно-постоянных могут списываться в дебет счета 90 "Продажи".

Организации, деятельность которых не связана с производственным процессом (комиссионеры, агенты, брокеры, дилеры и т.п., кроме организаций, осуществляющих торговую деятельность), используют счет 26 "Общехозяйственные расходы" для обобщения информации о расходах на ведение этой деятельности. Данные организации списывают суммы, накопленные на счете 26 "Общехозяйственные расходы", в дебет счета 90 "Продажи".

Аналитический учет по счету 26 "Общехозяйственные расходы" ведется по каждой статье соответствующих смет, месту возникновения затрат и др.

3.ИНДЕКСАЦИЯ АНАЛИЗИРУЕМЫХ ЗАТРАТ.

Стоимостный анализ имеет черты одновременно и диагностического, и перспективного анализа. Как анализ диагностический он исследует исходное состояние анализируемых объектов и их совокупностей. Стоимостный анализ, как анализ перспективный должен оперировать в большей степени прогнозными показателями. Доходные и затратные показатели, рассчитываемые в ходе анализа, должны относиться к тому моменту времени, когда планируется выполнение мини-проектов по результатам анализа. Разрыв во времени между моментом, на который взяты исходные данные для анализа, до момента, когда будут внедряться решения и проекты, составляет от полугода до года. За такой период происходят довольно существенные изменения в ценах, тарифах, ставках оплаты труда, технологии и т.д.

Пересчет фактических показателей в прогнозные показатели должен выполняться с учетом следующих факторов:

1) ценовых изменений; 2) объемных изменений; 3) технологических изменений.

Фактор ценовых изменений учитывается с помощью метода индексации экономических (доходных и затратных) показателей. Каждый экономический показатель индексируется в зависимости от динамики (тренда) цен на те ресурсы, которые участвуют в формировании показателя. Например, выручка от реализации зависит от цен на выпускаемые предприятием продукты, затраты на материалы – от цен на материалы, энергозатраты – от тарифов на электроэнергию и т.д.

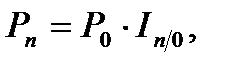

В общем виде пересчет фактического экономического показателя в прогнозный показатель на будущий момент времени выполняется по формуле:

где P0 – фактический показатель на момент его фиксации (конец 0-го месяца);

In/0 – корректирующий базисный индекс для n-го месяца по отношению к 0-му (базисному) месяцу;

n – период индексации, выраженный в количестве месяцев.

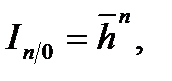

Корректирующий базисный индекс может быть рассчитан, если использовать средний цепной ценовой индекс, характерный для рассматриваемого периода индексации:

где  - средний цепной ценовой индекс в периоде индексации, равном n месяцам.

- средний цепной ценовой индекс в периоде индексации, равном n месяцам.

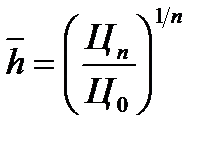

Для расчета ценовых индексов необходимо вести мониторинг за ценами и тарифами на используемые ресурсы. Если известны хотя бы два значения цены (тарифа) для определенного товара в разные моменты времени, то можно рассчитать средний цепной ценовой индекс в период между этими моментами. Расчет выполняется по формуле:

,

,

где Ц0 – начальное значение цены товара в 0-м (базисном) месяце;

Цn – последнее значение цены спустя n месяцев.

Цена, зафиксированная в каком-либо месяце, относится к концу этого месяца, независимо от даты цены внутри месяца. Следует иметь в виду, что, во-первых, возможна некоторая ошибка в результатах, так как это – «корзиночные» индексы, и они показывают тенденцию цен усреднено по довольно объемной товарной группе и, во-вторых, сведения об этих индексах поступают с задержкой и поэтому не избежать необходимости самим прогнозировать индекс на будущий момент времени.

В таблице приведены цены, тарифы и другие показатели, на основе которых выполняется индексация выручки и статей затрат.

| Индексируемый показатель | Цены и другие показатели, по которым выполняется индексация |

| Выручка от реализации продукции Затраты на материалы Затраты на электроэнергию Затраты на топливо Оплата труда рабочих Амортизация оборудования Амортизация зданий и сооружений | Цены СМР Цены на соответствующие материалы Тарифы на электроэнергию Цены на топливо (газ, мазут, бензин и т.д.) Среднемесячная заработная плата Цены на продукцию промышленности строительных материалов |

ПРИМЕР 3

Для индексации некоторых показателей могут применяться комбинированные индексы. Рассмотрим использование такого индекса на примере себестоимости продукции. Индексацию себестоимости отдельных продуктов можно выполнить укрупнено исходя из сложившейся структуры себестоимости по экономическим элементам.

Для каждого экономического элемента рассчитывают соответствующий корректирующий ценовой индекс, а затем определяют комплексный корректирующий индекс для себестоимости продукта:

Где γм, γк.и, γэ, γт, γам – долевые коэффициенты затрат на материалы, комплектующие изделия, энергоресурсы, оплату труда и амортизацию соответственно;

Iм, Iк.и, Iэ, Iт, Iам – корректирующие индексы для затрат на материалы, комплектующие изделия, энергоресурсы, оплату труда и амортизацию соответственно.

Умножив фактическую себестоимость на комплексный корректирующий индекс, находят прогнозируемую себестоимость в планируемом году.

ПРИМЕР 4

Фактор объемных изменений учитывается тогда, когда в планируемом году со всей очевидностью произойдет частичное расширение или, наоборот, сокращение выпуска какой-либо продукции.

Деление затрат на переменные и постоянные позволяет рассчитать корректировки в фактические показатели под влиянием объемного фактора. От изменения объема продукции или работ изменяются удельные постоянные затраты, приходящиеся на единицу продукции (работ).

Например, фактическую себестоимость единицы продукции в отчетном году можно представить следующим образом:

Cф = vф + fф = vф + Fф/Qф,

где vф – фактические переменные затраты на единицу продукции;

fф – фактические переменные затраты на единицу продукции;

Fф – суммафактических постоянных затрат за отчетный год;

Qф – объем выпуска продукции в отчетном году.

Если плановом году объем выпуска данной продукции изменится, то плановая себестоимость единицы продукции будет равна:

Cп = vп + fп = vп + Fп/Qп,

где vп – плановые переменные затраты на единицу продукции (получаемые индексацией фактических затрат);

fп – плановые постоянные затраты на единицу продукции (получаемые индексацией фактических затрат);

Fп – сумма плановых постоянных затрат за год;

Qп – объем выпуска продукции в плановом году.

Итоговая формула для расчета плановой себестоимости единицы продукции:

Cп = vфIv + fфIf / IQ,

Где Iv – корректирующий ценовой индекс для переменных затрат;

If – корректирующий ценовой индекс для постоянных затрат;

IQ – корректирующий объемный индекс; IQ = Qп / Qф.

Расширение выпуска, естественно, приведет к снижению себестоимости. А сокращение выпуска – к ее увеличению.

Фактор технологических изменений учитывается как результат технического прогресса, вызывающий экономию материальных и энергетических ресурсов, снижение трудоемкости и другие эффекты. Практически этот фактор учитывается в виде снижения затрат по отдельным направлениям в пределах 1 – 3% в год.

4.МАРЖИНАЛЬНЫЙ ПОДХОД ПРИ АНАЛИЗЕ ЗАТРАТ.

Большую роль в обосновании управленческих решений в бизнесе играет маржинальный анализ, который называют еще анализом безубыточности или содействия доходу. Его методика базируется на изучении соотношения между тремя группами важнейших экономических показателей: издержками, объемом производства продукции и прибылью, - и прогнозировании величины каждого из этих показателей при заданном значении других.

Маржинальный подход заключается в том, что он предполагает разделение издержек на постоянные и переменные и оценку состояния производства по показателю маржинального дохода или маржинальной доходности.

Маржинальный доход (валовая маржа, маржа покрытия) = Выручка- Переменные расходы, либо

Маржинальный доход = Прибыль + Постоянные расходы

Это показатель, который характеризует производство конкретного вида продукции, т.к. и выручка и переменные затраты связаны с этим видом продукции.

Дата добавления: 2017-02-20; просмотров: 721;