СУЩНОСТЬ И ПРИНЦИПЫ СТОИМОСТНОГО АНАЛИЗА

Стоимостный анализ- это системное исследование стоимости и определяющих ее факторов у различных объектов в процессе их разработки, производства и эксплуатации.

Непосредственными объектами стоимостного анализа являются материальные элементы производственной (операционной) системы предприятия: изготовляемые продукты и продуктовые группы, функционирующие машины и парки машин, эксплуатируемые объекты недвижимого имущества. Следовательно, объекты анализа относятся к материальным производственным ресурсам.

Применительно к производимым изделиям, СТОИМОСТНОЙ АНАЛИЗ обеспечивает поддержание их рыночной стоимости на таком уровне, на котором изделия сохраняют конкурентоспособность и рентабельность.

Применительно к эксплуатируемым объектам, СТОИМОСТНОЙ АНАЛИЗ обеспечивает их экономичную эксплуатацию.

Основные понятия анализа:

- стоимость;

- цена;

- затраты;

- рентабельность;

- управление затратами.

Управление затратами- процесс целенаправленного воздействия на уровень затрат через факторы на разных уровнях их формирования с целью повышения рентабельности.

В основе стоимостного анализа лежат следующие принципы.

- Ориентация на прибыль предприятия.Практическое воплощение принципа заключается в том, что, во-первых, выявляются именно те элементы, объекты и факторы, которые снижают прибыль предприятия, и, во-вторых, из нескольких вариантов выбирается такое управленческое решение, которое обеспечивает наибольший прирост прибыли.

- Применение полезностного подхода.Требует всестороннего исследования полезности анализируемых объектов. В ходе анализа выявляется полезностный потенциал объектов, т.е. их способность удовлетворять потребности потребителей. Полезностный потенциал характеризуется всеми полезными функциями, которые может выполнять объект (функциональный потенциал), а также уровнем его эксплуатационных параметров и характеристик (параметрический и ресурсный потенциалы). В свою очередь полезность объекта предопределяет его стоимость (цену). Полезностный подход предполагает также оценку степени использования полезностного потенциала объекта.

- Применение функционального (процессного) подхода. В ходе анализа выясняют, какие функции должен выполнять объект и какие функции он фактически выполняет. Все функции объекта формулируют, систематизируют и оценивают. Функциональный подход конкретизирует и развивает полезностный подход, так как все выявленные функции подразделяются на полезные и бесполезные. Основоположник западной концепции стоимостного анализа и инжиниринга Л. Майлз писал: «Покупателю нужны функции. Он желает получить определенные действия от изделия и хочет, чтобы оно доставило удовлетворение кому-то или ему самому. Он желает, чтобы изделие закрывало, поддерживало, передвигало. Разделяло, чистило, нагревало, охлаждало или совершало еще какие-либо действия при определенных условиях и в определенных пределах. Его интересуют также форма, цвет, текстура, звук, драгоценность металла для получения удовольствия себе самому или тем, кому он хочет». Полезные функции объекта характеризуют его потребительскую стоимость или стоимость в потреблении.

- Применение затратного подхода. Уровень затрат предопределяет доходность предприятия. Бизнес-процессы, которые осуществляются при производстве или эксплуатации анализируемого объекта, сопровождаются затратами. Однако затраты могут быть оправданными (необходимыми) и бесполезными (холостыми). В ходе анализа необходимо выявить бесполезные затраты и наметить решения по их снижению или устранению.

- Реализация результатов стоимостного анализа через мини-проекты (мероприятия) по внесению изменений в деятельность предприятия.Далее стоимостной анализ развивается в виде предлагаемого управленческого решения, которое затем воплощается в мини-проекте (организационно-техническом мероприятии). Благодаря такой организации достигается конечный практический результат и сам анализ не ограничивается выдачей рекомендаций и составлением отчета.

- Организация коллективной творческой работы в составе рабочих аналитических групп.Работы по стоимостному анализу эффективны тогда, когда их выполняет рабочая аналитическая группа, в состав которой входят специалисты разного профиля и разных склонностей. Это помогает поиску новых нестандартных решений и комплексному рассмотрению проблемы с разных позиций: с позиций требований производства, эксплуатации и рынка. Кроме того, важное значение имеет профессиональная подготовка членов группы в области стоимостного анализа.

Стоимостный анализ помогает вскрыть резервы производства и добиться улучшения экономических показателей предприятия, принимая эффективные управленческие решения и реализуя их через мини-проекты.

1. ЦЕЛИ ПРОВЕДЕНИЯ СТОИМОСТНОГО АНАЛИЗА.

Потребность в проведении СТОИМОСТНОГО АНАЛИЗА возникает тогда, когда характеристики и параметры производимой продукции входят в противоречия с предъявляемыми к ней требованиями производителей или потребителей. Например, продукция стала морально устаревшей, либо нерентабельной, либо неэкологичной.

Цель стоимостного анализа – выявить те факторы, которые вызывают удорожание продукции и снижение доходности предприятия. По результатам анализа предложить управленческие решения по устранению или ослаблению этих факторов, а также наметить мероприятия после внедрения которых объект будет более приемлемым с позиции и потребителя, и производителя.

Наиболее типичной ситуацией применения СТОИМОСТНОГО АНАЛИЗА является:

а) конкуренты снизили цены на свою продукцию;

б) конкуренты повысили качество своей продукции;

в) предприятие-изготовитель предоставило заказчику калькуляцию на заказанное изделие. Заказчик считает, что затраты завышены;

г) действующая на предприятии технология оказывает вредное воздействие на окружающую среду;

д) выявлены отклонения фактических результатов от плановых.

3.ВЫБОР НАПРАВЛЕНИЯ СТОИМОСТНОГО АНАЛИЗА ПО РЕЗУЛЬТАТМ ФИНАНСОВОЙ ДИАГНОСТИКИ.

На предприятиях возникает множество проблем. Требуется выбрать для анализа именно те объекты, решения по которым дадут наибольшие результаты.

Для промышленных предприятий наиболее характерны два направления стоимостного анализа:

1) стоимостный анализ производимых изделий, т.е. продукции;

2) стоимостный анализ объектов имущества (главным образом основных средств).

Выбор направления анализа осуществляют по результатам финансовой диагностики предприятия, выполняемой на базе стандартного финансового анализа. По результатам этого анализа можно заключить, где находятся «болевые точки» в экономике предприятия и где конкретно требуется постановка стоимостного анализа.

Для получения самого обобщенного представления о состоянии экономики предприятия, о характере динамики его основных показателей необходимо сопоставить наблюдаемые в последние годы темпы изменения прибыли, выручки и основных средств.

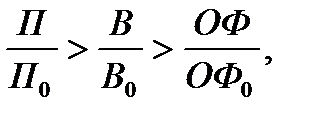

Предприятие имеет динамичное и устойчивое развитие в том случае, если соблюдается следующее соотношение:

Iпр > Iв > Iоф,

где Iпр, Iв, Iоф – индексы изменения балансовой прибыли, выручки от реализации продукции и среднегодовой стоимости основных фондов соответственно.

Указанные неравенства можно записать в следующем виде:

где П, В, ОФ – балансовая прибыль (до уплаты налогов и расчетов по процентам), выручка от реализации продукции и среднегодовая стоимость основных фондов в отчетном году соответственно;

П0, В0, ОФ0 – балансовая прибыль (до уплаты налогов и расчетов по процентам), выручка от реализации продукции и среднегодовая стоимость основных фондов в предшествующем году соответственно.

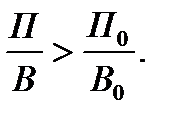

Левое неравенство можно преобразовать к следующему виду:

Так как отношение прибыли к выручке есть рентабельность продаж, то данное неравенство означает требование роста рентабельности продаж в отчетном году по отношению к прошедшему году. Индекс изменения рентабельности должен отвечать условию Iрен = P/P0 – рентабельность продаж в отчетном и предшествующем году соответственно.

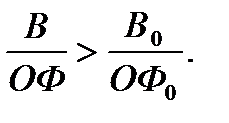

Правое неравенство можно преобразовать к следующему виду:

Отношение выручки к стоимости основных фондов есть показатель фондоотдачи. Данное неравенство требует, чтобы имел место рост фондоотдачи в отчетном году по отношению к предшествующему году. Индекс изменения фондоотдачи должен отвечать условию Iфо = ФО/ФО0 > 1, где ФО, ФО0 – фондоотдача в отчетном и предшествующем году соответственно.

Если нарушено левое неравенство, то это означает снижение рентабельности продукции и, следовательно, нужно проводить анализ продукции. Если нарушено правое неравенство, значит снизилась фондоотдача, и нужно заниматься анализом использования основных средств. Если нарушено и то и другое неравенство, то направление анализа выбирают с учетом степени этого нарушения. Наконец, если имеет место убыток (отрицательная прибыль), то однозначно напрашивается необходимость анализа продукции.

К более точным выводам приходят при анализе динамики и уровня более широкого круга основных показателей хозяйственной деятельности предприятия.

В общем виде можно считать, что вся система показателей, характеризующих финансовое состояние предприятия, подразделяется на пять групп.

1.Показатели имущественного положения, характеризующие состояние основных средств и их динамику. Среди этих показателей такие, как сумма хозяйственных средств, находящихся в распоряжении предприятия; доля активной части основных средств; коэффициент износа; коэффициент обновления и др.

2.Показатели ликвидности и платежеспособности, дающие представление о способности предприятия быстро рассчитаться по своим долгам. Среди этих показателей можно отметить такие, как коэффициент покрытия (общий), т.е. отношение текущих активов к текущим обязательствам; коэффициент быстрой ликвидности, т.е. отношение денежных средств в текущих активах к текущим краткосрочным обязательствам; коэффициент покрытия запасов и др.

3.Показатели финансовой устойчивости, позволяющие судить о степени зависимости предприятия от кредиторов и обеспеченности его собственными средствами. В составе данной группы показателей: коэффициент концентрации собственного капитала; коэффициент автономии; коэффициент финансовой зависимости; коэффициент соотношения собственных и заемных средств и др.

4.Показатели деловой активности, отражающие отдачу и оборачиваемость активов в целом, их составляющих, а также собственного капитала предприятия. В составе этой группы показателей наибольший интерес представляют: коэффициент общей оборачиваемости капитала, т.е. отношение выручки к средней величине активов; коэффициент оборачиваемости готовой продукции, т.е. отношение выручки к средним запасам готовой продукции; коэффициент оборачиваемости и срок оборота дебиторской задолженности.

5.Показатели рентабельности, характеризующие прибыльность деятельности предприятия и эффективность его ценовой и инвестиционной политики. Основные показатели этой группы: рентабельность продаж, т.е. отношение прибыли к выручке; рентабельность основных средств, т.е. отношение прибыли к средней величине основных средств; рентабельность продукции, т.е. отношение прибыли к себестоимости продукции.

Рекомендации по выбору направления стоимостного анализа по результатам финансового анализа представлены в таблице:

| Показатели, у которых обнаружены неудовлетворительные значения и ухудшение динамики | Рекомендация |

| 1. Рентабельность продаж 2. Рентабельность продукции 3. Коэффициент оборачиваемости готовой продукции 4. Коэффициент оборачиваемости дебиторской задолженности | Необходим стоимостный анализ продукции |

| 1. Рентабельность основных средств 2. Фондоотдача 3. Доля активной части основных средств 4. Коэффициент износа основных средств | Необходим стоимостный анализ элементов основных фондов |

| 1. Рентабельность продукции 2. Рентабельность активов в целом 3. Коэффициент общей оборачиваемости капитала 4. Фондоотдача | Сначала провести стоимостный анализ продукции, а затем (если показатели не ухудшились) – основных фондов |

Обоснование выбора направления для стоимостного анализа на основе системы показателей деятельности предприятия можно выполнить методом рейтинговой оценки.

Расчет ведут в такой последовательности:

1. Формируют две группы показателей: группу А из показателей, связанных с эффективностью и качеством ассортимента продукции, и группу B из показателей, отражающих эффективность использования и качество основных фондов.

В группы включают небольшое число наиболее значимых показателей, характеризующих финансовое состояние предприятия. Причем все показатели должны быть ориентированы на рост.

2. Для каждого показателя назначают нижнее допустимое значение. Это значение берется как лучший показатель, который наблюдался на данном предприятии, либо на других предприятиях своей отрасли в прошлые годы, либо как среднеотраслевой показатель.

3. Для каждого показателя рассчитывают отношение (индекс) фактического значения к нижнему допустимому значению. Этот индекс показывает, в какую сторону – вверх или вниз и насколько отклонилось фактическое значение от нижнего допустимого значения.

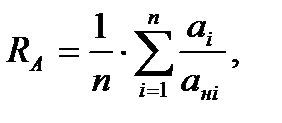

4. Для обеих групп А и В рассчитывают рейтинговый показатель как среднее значение индексов в группе.

где а - фактическое значение i-го показателя в группе А;

анi – нижнее допустимое значение i-го показателя в группе А;

n – количество показателей в группе А.

где b - фактическое значение i-го показателя в группе B;

bнi – нижнее допустимое значение i-го показателя в группе B;

m – количество показателей в группе B.

5. Групповые рейтинговые показатели сравниваются между собой и приходят к следующим выводам.

Если RA < RB, то признаются неблагополучными показатели, связанные с ассортиментом продукции, и рекомендуется проведение стоимостного анализа продукции.

Если RB < RA, то признаются неблагополучными показатели, связанные с основными фондами (имуществом), и рекомендуется проведение стоимостного анализа имущества.

Результатами стоимостного анализа выпускаемой продукции являются:

· снижение себестоимости и повышение рентабельности продукции;

· повышение качества и конкурентоспособности продукции;

· оптимизация ассортимента;

· экономия дефицитных и дорогостоящих материалов, энергоресурсов и комплектующих изделий.

Результатами стоимостного анализа объектов основных фондов являются:

· снижение затрат на эксплуатацию, техническое обслуживание и ремонт основных фондов;

· повышение коэффициента полезного использования основных фондов;

· реализация или сдача в аренду лишних основных фондов;

· модернизация и реконструкция основных фондов;

· выработка рекомендаций по эффективной амортизационной политике и политике обновления основных фондов.

Дата добавления: 2017-02-20; просмотров: 1588;