Капитал: понятие и сущность. Структура, стоимость капитала. Финансовый леверидж.

Капитал:

· часть финансовых ресурсов, авансированных и инвестированных в производство с целью получения прибыли;

· сумма благ в виде материальных, интеллектуальных и финансовых средств, используемых в качестве ресурса в целях производства большего количества благ.

Капитал – одна из наиболее используемых в финансовом менеджменте экономических категорий. Он является базой для создания и развития предприятия и в процессе функционирования обеспечивает интересы государства, собственников и персонала. Всякая организация, ведущая производственную или иную коммерческую деятельность должна обладать определенным капиталом, представляющим собой совокупность материальных ценностей и денежных средств, финансовых вложений и затрат на приобретение прав, необходимых для осуществления его хозяйственной деятельности.

Распространены и более узкие определения. Согласно бухгалтерскому определению капиталом называются все активы фирмы. По экономическому определению капитал разделяется на два вида -реальный, т.е. в материальной и интеллектуальной форме, и финансовый, т.е. в форме денег и ценных бумаг. Все чаще выделяют и третий вид — человеческий капитал, образующийся в результате инвестиций в образование и здоровье трудовых ресурсов.

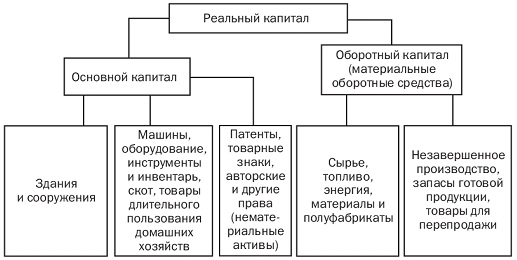

Реальный капитал (реальные активы, нефинансовые активы) делится на основной и оборотный капитал (рис. 1). К основному капиталу обычно относят имущество, служащее больше одного года. В России основной капитал называют основными фондами.

К реальному оборотному капиталу следует относить только материальные оборотные средства, т.е. производственные запасы, незавершенное производство, запасы готовой продукции и товары для перепродажи. Это экономическое определение оборотного капитала.

Если к материальным оборотным средствам добавить средства в расчетах с поставщиками и покупателями (дебиторская задолженность, т.е. кредиты и рассрочка платежей покупателям, и расходы будущих периодов, т.е. авансы поставщикам), денежные средства в кассе предприятия и расходы на заработную плату, то получим оборотный капитал (оборотные средства, или оборотные активы) по бухгалтерскому определению.

Реальный капитал приносит доход в форме прибыли. Она может быть в разных вариантах: прибыль фирмы, роялти владельца интеллектуального капитала (например, собственника патента) и др.

Финансовый капитал (финансовые активы, реже — капитальные активы) состоит из денег и ценных бумаг. Он порожден нуждами экономического кругооборота. Финансовый капитал приносит доход в форме прибыли (от акций) и процента (от облигаций, банковских счетов и депозитов, ссуд). Финансовый капитал, предоставляемый в ссуду, называют ссудным.

Рассматривая экономическую сущность капитала предприятия, следует отметить такие характеристики, как:

1) капитал предприятия является основным фактором производства. В системе факторов производства (капитал, земля, труд) капиталу принадлежит приоритетная роль, так как он объединяет факторы в единый производственный комплекс;

2) капитал характеризует финансовые ресурсы предприятия, приносящие доход. В данном случае он может выступать изолированного от производственного фактора в форме инвестированного капитала;

3) капитал является главным источником формирования благосостояния его собственников. Часть капитала в текущем периоде выходит из его состава и попадает в «карман» собственника, а накапливаемая часть капитала обеспечивает удовлетворение потребностей собственников в будущем;

4) капитал предприятия является главным измерителем его рыночной стоимости. В этом качестве выступает, прежде всего, собственный капитал предприятия, определяющий объем его чистых активов. Наряду с этим, объем используемого капитала на предприятии характеризует одновременно потенциал привлечения им заемных финансовых средств, обеспечивающих получение дополнительной прибыли. В совокупности с другими факторами – формирует базу оценки рыночной стоимости предприятия;

5) динамика капитала предприятия является важнейшим показателем уровня эффективности его хозяйственной деятельности.

В трактовке понятия «капитал» проявляется его двойственных характер. Капитал принято рассматривать как денежную сумму, вкладываемую собственником предприятия с целью получения прибыли. Эта сумма как источник средств находит свое отражение в пассиве баланса. Также капитал выступает как совокупность средств производства (актив баланса) и как один из факторов производства. Наряду с другими факторам должен получать вознаграждение пропорционально своему вкладу, поэтому различают;

по источникам средств:

· собственный

· заемный.

по функциональной принадлежности:

· основной

· оборотный капитал,

Проблема формирования и увеличения капитала как источника средств уделяется серьезное внимание как со стороны собственников, государственных органов, кредитных организаций, так и со стороны финансовых служб предприятия. Это связано с оценкой финансовых последствий, касающихся изменения стоимости предприятия, потери его финансового равновесия, и правовых, которые могут привести к потере контроля над предприятием.

По источникам средств различают следующие виды капитала.

I. Собственный капитал – совокупность средств, принадлежащих хозяевам предприятия на правах собственности, участвующая в процессе производства и приносящая прибыль в любой форме. В составе собственного капитала особое место занимает:

а) уставный капитал – представляет собой совокупность средств, вложенных в активы, а также имущественные права, имеющие денежную оценку. Вкладами участников могут быть основные средства, другое имущество, материальные активы. Уставный капитал гарантирует минимальный размер имущества предприятия и интересы его вкладчиков;

б) добавочный капитал – прирост стоимости имущества:

- по переоценке имущества;

- средствам от переоценки основных фондов, т. е. их дооценки;

- эмиссионному доходу акционерных обществ;

- безвозмездно полученным денежным и материальным ценностям на производственные цели (в агросекторе, оборонной промышленности);

- ассигнованиям с бюджета на финансирование капитальных вложений (строительство жилья для социально необеспеченного населения);

- поступлениям на пополнение оборотных средств;

в) резервный капитал – образуется за счет отчислений от прибыли, его величина ограничена Налоговым кодексом РФ. Предназначен для покрытия убытков предприятия, а в акционерном обществе – для выкупа акций в случае отсутствия иных средств. В мировой практике резервный капитал используется:

- при недостатке оборотных средств (идет на формирование производственных запасов, незавершенного производства и готовой продукции);

- достаточности оборотных средств (направляется в краткосрочные финансовые вложения).

Резервирование является неотъемлемой частью финансовой работы, обеспечивающей реализацию принципа постоянно действующего предприятия, в силу чего доля резервов в составе собственного капитала предприятий в экономически развитых странах предприятия неуклонно повышается;

г) нераспределенная прибыль (фонды специального назначения). Средства нераспределенной прибыли могут использоваться в качестве финансового обеспечения производственного развития предприятия и иных аналогичных мероприятий по приобретению нового имущества;

д) прочие резервы. Для компенсации возможных убытков предприятия могут создавать следующие резервы:

1. под снижение стоимости материальных ценностей;

2. под обесценивание вложений в ценные бумаги;

3. по сомнительным долгам, создаваемые за счет финансовых результатов предприятия и позволяющие предприятию компенсировать возможные убытки.

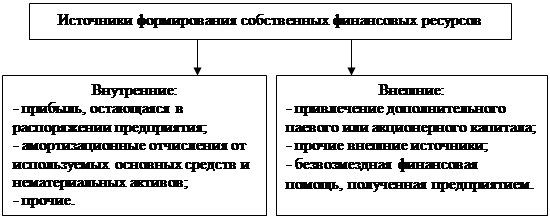

Управление собственным капиталом связано не только с обеспечением эффективного использования уже накопленной его части, но и с формированием собственных финансовых ресурсов, обеспечивающих предстоящее развитие предприятия. Состав основных источников формирования собственных финансовых ресурсов предприятия приведен на рис. 2.

|

Рис. 2. Состав основных источников формирования

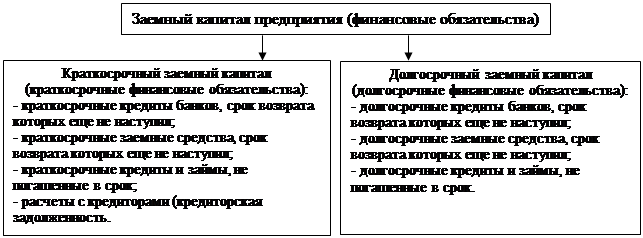

II. Заемный капитал.Формирование финансовых ресурсов предприятия осуществляется как за счет собственных, так и заемных средств. При недостатке собственных средств, предприятия могут привлекать средства других организаций, которые получили название заемный капитал.

Заемный капитал – это часть капитала, используемая хозяйствующим субъектом, которая не принадлежит ему, но привлекается на основе банковского, коммерческого кредита или эмиссионного займа на основе возвратности, необходимость привлечения заемного капитала должна обосновываться предварительно сделанным расчетом потребности в оборотных средствах.

В состав заемных средств входят:

1. финансовый кредит, полученный от банковских и небанковских финансово-кредитных учреждений;

2. коммерческий кредит от поставщиков;

3. кредиторская задолженность предприятия;

4. задолженность по эмиссии долговых ценных бумаг;

5. факторинг, форфейтинг;

6. прочие.

С одной стороны, привлечение заемных средств – это фактор успешного функционирования предприятия, который способствует быстрому преодолению дефицита финансовых ресурсов, свидетельствует о доверии кредиторов и обеспечивает повышение рентабельности собственных средств. С другой стороны, предприятия обременяются финансовыми обязательствами. Одна из главных оценочных характеристик эффективности управленческих финансовых решений – величина и эффективность использования заемных средств. Эти финансовые обязательства могут использоваться для формирования как долгосрочных финансовых средств в виде основного капитала, так и для краткосрочных (текущих) финансовых средств для каждого производственного цикла. Финансовые обязательства в современной хозяйственной практике дифференцируются следующим образом (рис. 3).

|

По функциональной принадлежности различают следующие виды капитала.

I. Основной капитал(здания оборудования, машины и т. п., которые многократно используются в производственном цикле и по частям переносят свою стоимость на производственные товары). Функции этого капитала не исчерпываются его однообразным потреблением. Он существует в долгосрочных формах и доход от него поступает на протяжении продолжительного периода.

II. Оборотный капитал (сырье, материалы, запасы, рабочая сила и т. п.), который используется полностью и переносит свою стоимость в течение одного производственного цикла, т. е. речь идет о капитале (в виде материалов, сырья, заработной платы и т. п.), который полностью исчерпывает свою функцию в процессе однократного применения. Необходимо понять сущность оборотных средств, их отличие от оборотных фондов. Оборотные средства – это капитал предприятия, авансированный в оборотные активы. Оборотные средства обеспечивают непрерывность процесса производства. В процессе кругооборота средств авансированный капитал последовательно принимает различные формы стоимости (денежная – товарная – производительная – товарная – денежная) и переходит с одной стадии в другую. Принято различать состав и структуру оборотных средств:

- состав оборотных средств – совокупность элементов, статей, образующих оборотные средства.

- структура оборотных средств – это соотношение между статьями, она не одинакова в различных отраслях хозяйства. Структура оборотных средств зависит от ряда факторов, таких как производственных, учетной политики предприятия, организации расчетов, особенностей материально – технического снабжения и других.

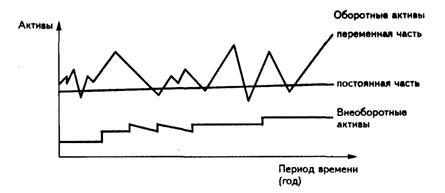

Использование заемных средств при временном недостатке собственных является для предприятия вполне естественным. Использование заемных средств как источника покрытия непостоянной части оборотных активов объясняется различным поведением разных видов активов предприятия в течение какого-то периода времени, допустим, года.

При относительно небольшом росте объема производства в течение года увеличиваются внеоборотные активы и постоянная часть оборотных активов. Их постоянная потребность п рост определяются планами работы предприятия. Переменная, т.е. дополнительная, потребность определяется текущей деятельностью предприятия, когда происходят отклонения от планов, вызывающие эту потребность. Например, неритмичность снабжения, несвоевременная подача транспортных средств, переход на выпуск новой продукции, необходимость выполнения дополнительных заказов и т.д. Покрывать эту' потребность за счет собственных средств нецелесообразно, так как почти всегда в обороте будет или излишек, или недостаток этих средств. В то же время кредит успешно решает эту задачу, практически всегда следуя за потребностью, так как обладает такими качествами, как гибкость, подвижность. эластичность.

Повышение рентабельности собственных средств за счет использования кредита и тем самым выполнение им функции финансового рычага связано с тем, что предприятие использует в своем обороте меньшую сумму собственных средств. Он определяется по следующей формуле:

Эфр = (Р с/с – ПК) * ЗК/СК),

где:

Эфр – эффект финансового рычага, заключающийся в приросте коэффициента рентабельности собственного капитала, проц.;

Рс/с – рентабельность собственных средств, проц.;

ПК – плата за кредит, проц.;

ЗК– средняя сумма используемого предприятием заемного капитала;

СК – средняя сумма собственного капитала предприятия.

Формула состоит из двух частей: первая — разница между уровнем рентабельности собственных средств и фактической процентной ставкой за кредит; вторая — отношение заемных средств к собственным. Результат первой части формулы может быть положительным, равен нулю и отрицательным. При положительном результате предприятие получает дополнительную прибыль от использования кредита и тем самым увеличивает рентабельность собственных средств. При нулевом результате нет прибыли, но нет и убытков. При отрицательном результате предприятие получает от использования кредита убытки, так как кредит для данного предприятия оказывается дорогим.

Вторая часть формулы отражает структуру капитала предприятия. Может показаться, что чем выше доля заемных средств, тем выше эффект и если она равна 100% — эффект бесконечен. Но это только на первый взгляд, так как при увеличении доли заемных средств возрастает риск в деятельности предприятия.

Следовательно, есть предел, который регулирует это соотношение. При его превышении банки и кредиторы прекращают выдачу кредитов или в отдельных случаях выдают, но под более высокий процент, что. естественно, отражается на эффекте.

Таким образом, структура капитала оказывает серьезное влияние на рентабельность собственных средств предприятия.

Существуют три основных показателя структуры капитала:

| наименование | использование | значение |

| коэффициент соотношения заемных и собственных средств: Кз/с = ЗС/СС = (П4 + П5) /П3 П4, П5, П3– разделы пассива баланса | при расчёте эффекта финансового рычага, оценке кредитоспособности, финансовом анализе | Кз/с max = 1, или Кз/с < 1. |

| Коэффициент автономии (показывает автономность, независимость предприятия от заемных источников) Ка = П3/Пб | при оценке кредитоспособности, финансовом анализе | Ка > 0,5, или min К = 0.5. |

| Коэффициент финансового рычага (обратный коэффициенту автономии): Кфр = Пб/П3 | При расчете факторов, влияющих на рентабельность собственных средств |

Если первые два коэффициента используются при расчете эффекта финансового рычага, при оценке кредитоспособности предприятия. финансовом анализе, то коэффициент финансового рычага — при расчете факторов, влияющих на рентабельность собственных средств в качестве одного из этих факторов. Следовательно, он не может иметь как минимального, так и максимального значения.

Фактически все три коэффициента структуры капитала связаны с финансовым рычагом. В мировой литературе под структурой капитала понимается обычно структура постоянного (перманентного) капитала, т.е. собственного и долгосрочного заемного.

Структура всего капитала, т.е. пассива баланса, называется финансовой структурой.

Пассив баланса включает:

| собственный капитал | Структура капитала | Финансовая структура капитала |

| долгосрочные и среднесрочные обязательства | ||

| краткосрочные обязательства |

Структура капитала предприятия, а также стоимость собственных и заемных средств определяют цену всего его капитала. Именно этим прежде всего определяется оптимизация структуры капитала.

Цена капитала - одна из основных концепций финансового менеджмента. Цена капитала - это плата за использование того или иного источника финансирования предприятия, причем не только заемного, но и собственного капитала. Каждый из таких источников имеет цену. Она выражается в процентах к величине используемого капитала. По отношению к собственному капиталу цена - это дивиденды акционерам, издержки, связанные с эмиссией акций, и т.п. Цену капитала не следует отождествлять со стоимостью предприятия (бизнеса) или стоимостью имущества предприятия. Для одних видов капитала его цена достаточно четко выражена, для других ее необходимо рассчитывать. Цена капитала показывает минимально допустимый уровень доходности операций хозяйствующего субъекта. Цена капитала дает возможность обосновывать принимаемые инвестиционные решения, определять финансовые издержки, оптимизировать структуру капитала и др. Различают цены собственного капитала, привлекаемого за счет внутренних и внешних источников. Цена капитала зависит от многих факторов. Это спрос и предложение капитала, уровень конкуренции на финансовых рынках, степень развития финансовых рынков, уровень риска финансовых активов и др. Цена капитала связана с его отдачей (рентабельностью). Последняя должна быть выше цены капитала, иначе его использование теряет смысл. Цена капитала является одним из критериев осуществления инвестиционных проектов

Таким образом, для определения цены капитала наиболее важными являются следующие источники его формирования:

· заемные средства, к которым относятся долгосрочные ссуды и облигационные займы;

· собственные средства, которые включают обыкновенные акции, привилегированные акции и нераспределенную прибыль.

Существуют два подхода к определению структуры капитала:

· традиционный

· теория Модильяни-Миллера

Традиционный подход основан на то, что:

а) стоимость капитала фирмы зависит от его структуры;

б) существует оптимальная структура капитала, минимизирующая значение средневзвешенной стоимости капитала, а следовательно, максимизурующая рыночную стоимость фирмы.

Средневзвешенная стоимость капитала, характеризует относительный уровень общий суммы расходов на поддержание источников финансирования. Отражает минимум возврата на вложенный капитала, его рентабельность и рассчитывается:

Получаемая таким образом средняя величина издержек по привлечению капитала обозначается WACC (Weighted Average Cost of Capital):

,

,

где

w– удельный вес конкретного источника в общем объеме капитала;

Ke – цена собственного капитала;

Kps – цена капитала, привлекаемого за счет выпуска привилегированных акций;

Kd– цена заемного капитала;

Рыночная стоимость, это оценка положения компании на рынке.

Аргументы в пользу данной теории: Средневзвешенная стоимость капитала зависит от стоимости его составляющих, обобщенно подразделяемых на собственные и заемные средства. В зависимости от структуры капитала стоимость каждого источника меняется, причем темпы изменения различны. Исследования показывают, что умеренный рост доли заемных средств, т.е. некоторое повышение финансового риска, не вызывает немедленной реакции акционеров в плане увеличения требуемой доходности, но при большой доле капитала акционеры требуют дольше доходности для компенсации риска. Одновременно стоимость заемного капитала, оставаясь сначала практически неизменной, при определенном изменении состава источников начинает возрастать. Т.о. оптимальной, считается такая структура капитала при которой WACC (ССК)имеет минимальное значение (а значит заемные средства следует использовать экономно).

Как известно, одной из целей деятельности предприятий может быть экономический рост и в результате максимизации стоимости предприятия и его акций, если речь идет об АО. Именно поэтому одним из показателей оценки финансовой деятельности предприятия является рост стоимости его собственных средств (капитала).

Прирост этой стоимости можно определить по формуле

ССпр = СС * (Рсс - СВЦвк),

где

ССпр — прирост стоимости собственных средств;

СС — собственные средства;

Рсс — рентабельность собственных средств;

СВЦвк— средневзвешенная цена всего капитала.

Дата добавления: 2017-08-01; просмотров: 1444;