В) Способ уменьшаемого остатка.

Величина амортизационных отчислений определяется исходя из остаточной стоимости объекта ОС.

АОг = (ОФп -  АОt)*

АОt)*

Пример.

ОФп= 100 т.р. Т= 5 лет

АО1 =  = 20 т.р.

= 20 т.р.

АО2 =  = 16 т.р.

= 16 т.р.

АО3 =  = 12,8 т.р.

= 12,8 т.р.

АО4=  = 10,24 т.р.

= 10,24 т.р.

АО5 = 51,2 - 10,24 = 40,96 т.р.

Т.е. пятый год списывается вся остаточная стоимость (львиная ее доля) в виде годовых амортизационных отчислений.

Таким образом, в этом способе речь идет о замедленной или регрессивной амортизации. Она выгодна владельцу в том случае, если цены на товары , например, в период раскрутки товара, не позволяет ему осуществить даже минимальную амортизацию.

г) Способ списания стоимости пропорционально объему производимых работ. Расчет идет от первоначальной стоимости.

АОt= ОФп(в)*

где – ОТ объем товарного выпуска за весь срок полезного использования объекта ОС.

ОТt– это часть этого объема, производимого в t год этого срока.

Пример: Первоначальная стоимость объекта ОС 20 тыс. руб., ОФn = 20 тыс. руб. Предполагается, что в течении 5 лет срока полезного использования с его помощью будет произведено продукции на сумму 100 тыс. руб., в т.ч. первый год 25 тыс. руб., второй, третий и в четвертый – 20 тыс. руб., в пятый 15 тыс. руб.

Тогда годовые амортизационные отчисления составят

АО1 =  = 5 т.р.

= 5 т.р.

АО2,3,4=  = 4 т.р.

= 4 т.р.

АО5 =  = 3 т.р.

= 3 т.р.

Вопрос

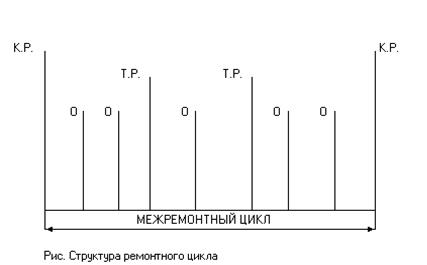

Помимо амортизационных отчислений затраты, связанные с содержанием и эксплуатацией ОС включаются в себестоимость еще через затраты на ремонт. Для этого при планировании затрат формируют ремонтный фонд предприятия по формуле:

ОФр =  *

*  ,

,

где ОФр - годовая величина ремонтного фонда предприятия

- среднегодовая первоначальная стоимость ОС предприятия

Нрен. - норматив отчислений в ремонтный фонд предприятия

Обычно составляет на машиностроительных предприятиях 4-6%.

В 25 главе Налогового Кодекса РФ «Налог на прибыль организаций» указанно, что расходы на ремонт ОС разрешаются в размере:

а) для организации промышленности, АПК, лесного хозяйства, транспорта и связи, строительства, геологии и разведки недр геодезической и гидрометеорологической служб, ЖКХ – фактических затрат.

б) прочим организациям в размере не более 10% первоначальной стоимости амортизируемых ОС.

Нрен. =  ,

,

где Зк.р., Зт.р. – это соответственно затраты на капитальные и текущие ремонты, имевшие место на протяжении предшествующего года.

Понятие капитального, текущего ремонта ОС, осмотров пришли из системы ППР (планово-предупредительных ремонтов). Она была разработана в 60-е годы XX века в СССР и постепенно распространилась в мире. В соответствии с ней все ОС проклассифицированы на группы, в т.ч. очень подробно оборудование. Каждому виду оборудования установлена схема ремонтов: текущих и капитальных, а также осмотров.

Каждому ремонту (осмотру) установлено количество ремонтных единиц, а по каждой трудоемкой единице трудоемкость и стоимость исполнения.

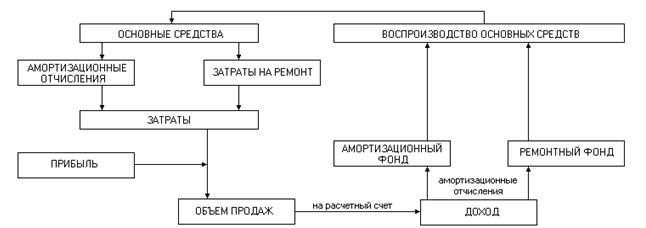

Таким образом, в процессе своего функционирования на предприятии ОС в своей совместимости совершают медленный кругооборот. Когда происходит, во-первых, введение в эксплуатацию новых фондов, выбытие старых, а также начисление амортизации и учет затрат на ремонт.

Рис. Схема воспроизводства основных средств

Воспроизводство ОС происходит за счет, во-первых, собственных источников предприятия, во-вторых, внешних источников. К собственным относятся, во-первых, уставной фонд, во-вторых, прибыль, в-третьих, амортизационный фонд.

Внешние источники:

1) благотворительная помощь;

2) государственная поддержка.

Если речь идет о кредитных источниках, то их возврат, вместе с процентами, осуществляется только за счет собственных средств предприятия.

Вопрос

Поскольку основные фонды, как и любой другой ресурс, изнашивается, требуется их постоянное возобновление, т. е. замена старого оборудования новым, строительство дорог, строительство зданий и т. д. Поэтому различают 2 направления производственно-хозяйственной деятельности предприятия в рамках реализации которых происходит процесс воспроизводства основных фондов:

I – приобретение предприятием зданий, сооружений, оборудования, транспортных средств и других объектов основных средств или их частей.

II – осуществление капитального строительства в виде: технического перевооружения, реконструкции, расширения действующего производства и нового строительства, как объектов производственных фондов, так и объектов социально-культурного и жилищного направлений.

1. Техническое перевооружение – наиболее часто встречающийся вид капитального строительства на предприятиях. Заключается в модернизации действующих производственных участков предприятия и повышении их технического уровня, например замена действующего оборудования на более прогрессивное или внедрение более совершенной системы связи. Характерной чертой является то, что оно осуществляется без расширения производственных площадей, кроме построения складских помещений, если последнее связано с увеличением объемов выпуска или габаритов производимых товаров.

Вопросы технического перевооружения являются объектом дипломного проектирования на технических и экономических специальностях.

2. Реконструкция производства – это полное или частичное переустройство производства. Отличается от технического перевооружения тем, что строятся новые объекты взамен ликвидируемых. При этом сохраняются старые здания, сооружения и коммуникационные сети (водопроводы, канализации, связи, подводки электроэнергии). Пример: реконструкция старых зданий. На промышленных предприятиях, осуществляющих реконструкцию большая часть средств направляется в активную часть основных фондов и критерием качества реконструкции помимо общепринятых, является также рост производительности труда. Он означает, что старые или увеличенные объемы производства достигаются при меньшей численности работающих.

3. Расширение производства осуществляется в рамках действующего производства, но на новой территории, поэтому характеризуется вложением средств как в оборудование, так и в здания и сооружения и коммуникационные артерии предприятия. Очень уместным здесь является понятие очередей производства, т. е. производство первой очереди, производство второй очереди и т. д.

4. Новое строительство осуществляется на абсолютно новой территории вновь созданной дирекцией предприятия, поэтому вложения средств осуществляется не только в проект предприятия, в объекты основных средств, но и в приобретение участка земли, в геологоразведочные проектно-изыскательские работы. Из всех выше названных это самый дорогой вид строительства. Капитальное строительство осуществляется как силами самого предприятия, так и силами инвестиционного комплекса.

При осуществлении капитальных вложений используют 2 способа капитального строительства:

I – подрядный;

II – способ хозяйственного строительства.

При подрядном способе предприятие обращается к сторонней строительной организации, заключая с ней подряд (договор) на осуществление тех или иных видов монтажных работ. Способ используется при больших объемах капитального строительства, как правило, в рамках расширения производства или нового строительства.

При хозяйственном способе предприятие само, собственными силами проводит строительно-монтажные работы. Используется этот способ при техническом перевооружении и реконструкции предприятия. Это более дешевый способ капитального строительства, т.к. нет взаимоотношений с посредниками, т.е. нет необходимости формировать и оплачивать им прибыль, формировать НДС.

Многие крупные предприятия имеют в своем составе в этой связи отделы или службы капитального строительства.

При подрядном способе качество работ, однако, может быть выше из-за более узкой специализации строительных организаций.

Моментом ввода полученных в результате капитального строительства основных фондов в эксплуатацию считают день, когда подписывается акт комиссией о приемке данного объекта основных фондов.

Вопрос

Инвестиции –это долгосрочные финансовые вложения в объекты промышленности, транспорта, сельского хозяйства, элементы инфраструктуры народного хозяйства (банковская система, социальный комплекс, транспорт, связь и т. д.)

Долгосрочность во всем мире определяется периодом вложения средств от 2 и более лет. В Росси, в силу переходного характера экономики, - от года и более.

В «Методических рекомендациях по оценке эффективности инвестиционных проектов и их отбору для финансирования», утверждённых правительством РФ, даются следующие определения.

Инвестиции – средства (деньги, ценные бумаги, иное имущество, в т.ч. имущественные права), вкладываемые в объекты предпринимательской и/или иной деятельности с целью получения прибыли и/или достижения иного полезного эффекта.

Капитальные вложения – инвестиции в основной капитал, в т.ч. затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательские работы, и др.

Капиталообразующие инвестиции – инвестиции, состоящие из капитальных вложений, оборотного капитала, а также иных средств, необходимых для реализации инвестиционного проекта.

Реальные инвестиции – это вложение средств в капитальное строительство. Финансовые инвестиции – это вложение денежных средств в приобретение ценных бумаг, вложение денег на депозитные счета с целью получения дохода.

Направления инвестиционной политики:

1. Инвестиции, направляемые на повышение эффективности деятельности предприятия. Цель – создание условий для снижения затрат за счет технологий, переобучения персонала, перемещения производственных мощностей.

2. Инвестиции в расширение производства в рамках существующих производств.

3. Инвестиции в создание новых производств.

4. Инвестиции для удовлетворения требований государственных органов управления (новые экологические нормы или стандарты безопасности производства или продукции).

Инвестиции начинаются с разработки проекта, т.е. с замысла и плана его реализации. Замысел излагается в проектном задании.

Инвестиционный проект – планируемая и осуществляемая система мероприятий по вложению капитала в предпринимательскую деятельность с целью её создания, сохранения или расширения.

Инновации – это воспроизводство основных фондов, основанное на достижениях науки и техники, заключающееся в строительстве новых, реконструкции и техническом перевооружении действующих производств.

В связи с неустойчивым развитием экономики, инвестиции направляют в проекты, имеющие наиболее высокие показатели коммерческой и социальной эффективности. Каждый проект, связанный с вложением средств: в торговлю, производство, переработку сельхозпродукции, туризм, консалтинг, обучение и другие виды хозяйственной деятельности, разрешенные законодательством, называется инвестиционным проектом. В соответствии с международными требованиями каждый инвестиционный проект должен быть оформлен в виде бизнес-плана. Под бизнес планом понимают специальным образом оформленный документ, в котором раскрываются все основные положения проекта, интересующие инвестора, самого инициатора проекта и органы государственной власти. Последние дают разрешение на реализацию проекта и могут участвовать в оказании государственной поддержки проекта.

Бизнес-план традиционно имеет несколько разделов:

1) Резюме (;

2) описание проекта;

3) компания;

4) товары и маркетинг;

5) производственный план;

6) финансово-экономическая оценка проекта (в данном разделе приводится расчет показателей эффективности проекта:

- срок окупаемости инвестиций;

- индекс доходности проекта (индекс прибыльности);

- чистый дисконтированный доход (чистая текущая стоимость);

- внутренняя норма доходности (рентабельности) инвестиций и др.).

Срок окупаемости проекта.

Проект считается тем эффективнее, чем меньше срок окупаемости инвестиций. Обычно он составляет около 3-4 лет в долгосрочных проектах. Но для получения государственной поддержки срок окупаемости должен быть не более 2 лет. Это характерно для весьма высокоэффективных проектов. Под сроком окупаемости понимают период времени, в течение которого происходит вложение инвестиций в проект и их возврат инвесторам. Срок окупаемости зависит не только от объема инвестиций (чем > инвестиций, тем > срок окупаемости), но и от того, в какие проекты какой отраслевой направленности вкладываются инвестиции. В этой связи различают ряд структур капитальных вложений. Капитальные вложения – это часть инвестиций, те средства, которые вкладываются в объекты основных фондов. Инвестиции включаются в основные фонды, оборотные средства, в создание норматива оборотных средств, в приобретение нематериальных активов и прочие направления, которые оговариваются соответствующими нормативными документами.

Инвестиции могут быть в денежной форме и в натуральной, в виде оборудования, машин и т. д.

Инвестиционный комплекс включает в себя:

1) фондосоздающие отрасли: строительная индустрия, промышленность строительных материалов и машиностроение.

2) инвестиционные фонды

3) банки

4) страховые компании.

Различают следующие виды структур капитальных вложений:

- воспроизводственную;

- отраслевую;

- технологическую;

и т.д.

Воспроизводственная структура показывает соотношение удельных весов капитальных вложений, вкладываемых в реконструкцию, техническое перевооружение с одной стороны и в новое строительство и расширение производства с другой. До 1986г. в СССР эта структура была такой 30% : 70%. Итогом стало огромное количество объектов незавершенного строительства (В СССР было порядка 300 тыс. строек). К 1991г. эта пропорция стала 50% : 50%, т.е. увеличилась доля средств, направляемых на реконструкцию. И это экономически более эффективно, чем новое строительство. В настоящее время большая часть капитальных вложений уходит на реконструкцию. Поэтому сейчас основная проблема – найти механизмы наиболее эффективной продажи государством объектов незавершенного строительства.

Отраслевая структура показывает, какая доля капитальных вложений направляется в различные отрасли народно-хозяйственного комплекса. Пропорция рассчитывается на уровне Российской Федерации для народно-хозяйственного комплекса России и на уровне отдельных субъектов Федерации, например Красноярского края, Тульской области, г. Москвы и т.д. В основе этого расчета лежат данные государственного комитета статистики

Технологическая структура показывает составы капитальных вложений, направляемых в а) проектные, геологоразведочные изыскательские работы; содержание дирекций строящихся предприятий; б) строительные работы – возведение зданий и сооружений, освоение территорий застройки и т. д.; в) технологическое, энергетическое, подъемно-транспортное и другое оборудование; г) монтаж вышеперечисленного оборудования; д) инструмент, инвентарь и прочие элементы основных фондов. По технологической структуре судят о размере затрат, идущих на производство, о размере активных и пассивных ОФ. С 1 января 1998г. в рамках технологической структуры выделяют капитальные вложения на приобретение земельных участков.

Для финансирования капитальных вложений используют следующиеисточники:

1) государственные ресурсы, т.е. средства федерального или региональных бюджетов. Их направляют на финансирование наиболее приоритетных проектов, получивших государственную поддержку.

Как правило, это проекты, реализуемые в наиболее перспективных отраслях народного хозяйства: в военно-промышленном комплексе, в ТЭКе, в АПК, в химическом комплексе и др. Эти проекты имеют и высокие показатели экономической эффективности. Средства государственных бюджетов могут выдаваться на безвозвратной основе, на возвратной, в т.ч. со льготным кредитованием (например, при ставке рефинансирования ЦБ 40% годовых льготные кредиты предприятиям выдавались по ставке 20%годовых).

Ставка рефинансирования ЦБ – это тот уровень годовой %-ой ставки, по которой ЦБ выдает кредиты коммерческим банкам. Коммерческие банки накладывают свою добавку к этой ставке и уже под свой % (около 50%) выдают кредиты юридическим и физическим лицам.

2) собственные средства предприятия: прибыль и амортизационные отчисления.

3) кредитные ресурсы, отечественные и зарубежные. Возврат их все равно происходит за счет собственных средств предприятия, т. е. прибыли и амортизации. На каком-то этапе своего развития предприятие обращается к кредитам, а спустя срок возврата кредитов начинает их возвращать, причем с выплатой % за взятие кредита. Это очень утомительно т сложно для любого предприятия, и поэтому в бизнес-плане инвестиционного проекта, для реализации которого берутся кредиты должны быть предусмотрены различные схемы возврата кредита при оптимистических и пессимистических условиях.

На Западе годовая ставка платы по кредитам колеблется в пределах от 3 до 8% в зависимости от уровня рискованности проекта. В Россию западные инвесторы приходят со ставкой кредита 12-15%. Поэтому, западные инвесторы проводят свои операции через российские банки, которые выступают гарантами по выданным кредитам, но к ставке кредитования набавляют свои 3-5%, поэтому российский заемщик платит около 20% за пользование валютным кредитом. (В Туле этим занимается филиал «Мосбизнесбанка» и филиал КБ «Орбита»).

4) благотворительные взносы.

5) для АО открытого типа выпуск акций для привлечения финансовых средств и привлечения новых акционеров в состав общества (эмиссия акций).

Для подготовки к выпуску нового вида продукции или к внедрению новой технологии осуществляется техническая подготовка производства – комплекс научных, проектно-конструкторских, технологических и производственно-хозяйственных работ по созданию и освоению новых изделий и новых технологий. Техническая подготовка состоит из следующих этапов:

1. Проектирование изделия (конструкторская подготовка). Этот этап начинается с разработки эскизного проекта, создания и испытания опытной партии изделий, а заканчивается передачей рабочего проекта исполнителям, которые будут осуществлять технологическую подготовку производства.

2. Технологическая подготовка включает в себя:

- разработку маршрутной технологии;

- разработку типовых технологий производства однотипных изделий.

Результаты этапа 2 оформляются в виде специальной технической документации.

Комплекс нормативно-технологических мероприятий включает следующие стадии:

1. Опытные проектно-конструкторские работы. На этом этапе осуществляется:

- разработка или совершенствование характеристики изделия;

- подготовка документации технологических процессов, спецификаций на оборудование и т.д.

2. Опытно-экспериментальные работы. На этой стадии проводятся экспериментальные работы по изготовлению макетов, образцов, моделей, проверка работы отдельных составных частей технологического процесса.

3. Производство технологического оснащения и оборудования.

Уровень проектно-технологической подготовки зависит от многих факторов:

- технических;

- экономических;

- организационных;

- социальных.

Процесс проектно-технологической подготовки производства регулируется соответствующими нормами, правилами, требованиями и стандартами, например, системой стандартов безопасности труда.

В связи с неустойчивым развитием экономики, инвестиции направляют в проекты, имеющие наиболее высокие показатели коммерческой и социальной эффективности. Каждый проект, связанный с вложением средств: в торговлю, производство, переработку сельхозпродукции, туризм, консалтинг, обучение и другие виды хозяйственной деятельности, разрешенные законодательством, называется инвестиционным проектом. В соответствии с международными требованиями каждый инвестиционный проект должен быть оформлен в виде бизнес-плана. Под бизнес-планом понимают специальным образом оформленный документ, в котором раскрываются все основные положения проекта, интересующие инвестора, самого инициатора проекта и органы государственной власти. Последние дают разрешение на реализацию проекта и могут участвовать в оказании государственной поддержки проекта.

Вопрос

Поскольку ОС наряду с оборотными средствами и нематериальными активами составляют капитал предприятия, поскольку экономические службы занимаются анализом эффективности функционирования ОС. Для этого используют множество показателей, которые можно разделить на две группы:

а) натуральные;

б) стоимостные.

а) натуральные.

Среди натуральных наибольшее распространение получили следующие:

1) коэффициент сменности работы оборудования.

Ксм=  →3,

→3,

где О – это общее количество установленного в подразделении единиц оборудования,

OI,OII,OIII - соответственно количество единиц оборудования, работавшие в период проведения фотографии рабочего времени соответственно в первую, вторую и третью смены.

Чем выше Ксм , тем эффективнее работает предприятие, поскольку дает с той же стоимости оборудования больший объем товаров.

2) коэффициент интенсивного использования оборудования

Кинт =

где Мф - фактический выпуск товаров в установленную единицу времени

Мн - это нормативный выпуск товаров в ту же единицу времени.

В идеале Кинт→1, но для этого необходимо периодически в соответствии с изменяющимися условиями производства и сбыта, корректировать Мн.

3) коэффициент экстенсивного использования оборудования(использовании во времени

Кинт =  →1,

→1,

где Вф - время фактической работы оборудования в календарном периоде времени.

Вн - время нормативной работы оборудования в течении этого периода.

Очень часто в качестве Вн берут действительный фонд времени (Fg) работы оборудования.

Fg- месячный, квартальный, годовой.

Его расчет производят следующим образом: вначале считают календарный фонд времени.

Например на год.

Fкап.= 365 дней * S * Тсм.

S - число смен работы оборудования в сутки

Tсм. - продолжительность смены в часах

Например, Fкап.= 365 дней * 1(2,3) * 8ч.

Номинальный фонд

Fном.=(365 –ЧВ-ЧП) * S * Тсм.

ЧВ - число выходных дней

ЧП – число праздничных дней

Fg.=(365 –ЧВ-ЧП) * S * Тсм.*  , где

, где

Ппростой - процент плановых простоев оборудования в связи с планируемыми работами.

4) коэффициент интегрального использования оборудования

Кинтегр= Кинт * Кэкст.

2.Стоимостные

а) наиболее популярным среди них является фондоотдача. Она показывает какой объём продукции по стоимости приходится на 1 руб. стоимости основных фондов. Определяется по формуле:

Фо = ОТ / ОФ(руб/руб ; $/$)Фо1 и(стремится к 1 и выше)

Фо = ОТ / ОФ(руб/руб ; $/$)Фо1 и(стремится к 1 и выше)

ОТ – объем товарного выпуска в календарном периоде;

ОФ – средняя стоимость основных фондов в этом же периоде.

Чем выше уровень Фо, тем эффективнее работает производство.

б)фондоемкость (обратна фондоотдаче)

Фе = ОФ / ОТ(руб / руб)Фе 0

Фе = ОФ / ОТ(руб / руб)Фе 0

Фепоказывает, сколько рублей (денежных единиц) стоимости основных фондов приходится на 1 руб. товарного выпуска (чем ниже, тем лучше).

Зачастую вместоОТ может быть использован объём валовой продукции (ОВ) или объём продаж (ОП).

в) фондовооружённость труда персонала

Фв = ОФ / Чппп

Чппп – средняя несписочная численность промышленно-производственного персонала в календарном периоде (человек).

Чтобы оценить этот показатель и определить нужно ли его повысить или понизить, его нужно наблюдать в динамике, и обязательно сравнивают с аналогичным показателем у конкурентов отрасли.

Существуют и другие показатели оценки эффективности использования фондов, которые рассмотрим в теме «Оборотные средства» (рентабельность).

Основная литература

1. Баскакова О.В. Экономика предприятия (организации): Учебник/О.В. Баскакова, Л.Ф. Сейко. – М.: Издательско-торговая корпорация «Дашков и К», 2012.–372с. http://www.book.ru/search/?query=%D0%AD%D0%BA%D0%BE%D0%BD%D0%BE%D0%BC%D0%B8%D0%BA%D0%B0+%D0%BF%D1%80%D0%B5%D0%B4%D0%BF%D1%80%D0%B8%D1%8F%D1%82%D0%B8%D1%8F

2.Горфинкель В.Я. Экономика предприятия: учебник для вузов/ под ред. проф. В.Я. Горфинкеля.– 5 изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2012.–767с.– (Серия «Золотой фонд российских учебников). http://www.book.ru/search/?query=%D0%AD%D0%BA%D0%BE%D0%BD%D0%BE%D0%BC%D0%B8%D0%BA%D0%B0+%D0%BF%D1%80%D0%B5%D0%B4%D0%BF%D1%80%D0%B8%D1%8F%D1%82%D0%B8%D1%8F

2 Дополнительная литература:

1. Аксенов, А.П. Экономика предприятия : учебник / А. П. Аксенов [и др.] ; под ред. С. Г. Фалько .— М. : Кнорус, 2011 .— 346 с. (1 экз.)

2. Блохина, Т. К. Экономика и управление инновационной организацией : учебник для бакалавров и магистров / Т. К. Блохина, О. Н. Быкова, Т. К. Еромолаева .— Москва : Проспект, 2013 .— 427 с. (1 экз.)

3. Волков, О. И. Экономика предприятия : курс лекций : учебное пособие для вузов / О. И. Волков, В. К. Скляренко .— Москва : Инфра-М, 2012 .— 280 с. (1 экз.)

4. Горфинкель В.Я. Экономика предприятия. Тесты. Задачи. Ситуации : учеб.пособие для вузов / В.Я. Горфинкель [и др.]; под ред. В.Я. Горфинкеля, Б.Н. Чернышева. – 4-е изд., перераб. и доп. – М.: ЮНИТИ, 2008. – 335 с. (1 экз.)

5. Чалдаева, Л. А. Экономика предприятия : учебник / Л. А. Чалдаева ; Финанс. акад. при Правительстве РФ .— 2-е изд., перераб. и доп .— М. : Юрайт, 2011 .— 349 с. (1 экз)

3. Грибов В.Д., Грузинов В.П., Кузьменко В.А.. Экономика . – М.: КНОРУС, 2014. – 407с. .— ISBN 978-5-406-03454-5 [Электронный ресурс]. URL: http://www.book.ru/book/915493

Дата добавления: 2017-08-01; просмотров: 530;