Виды банковских кредитов.

Банковский кредит является наиболее распространенной формой кредитных отношений в экономике.

Под банковским кредитованием понимается предоставление банками денежных средств на условиях срочности, платности, возвратности различным категориям заемщиков, в том числе предприятиям.

Ссуда является способом организации кредитных отношений

Принципы классификации банковских кредитов (ссуд).

1. По способу предоставления различают:

1) срочный кредит;

2) контокоррентный кредит (от итал. contocorrent — текущий счет);

3) овердрафт (от англ. overdraft — превышение кредита);

4) онкольный кредит (от англ. on call — по требованию);

5) акцептный (от англ. acceptance — принятие, одобрение) кредит.

Основные виды банковских кредитов по способу предоставления.

Срочный кредит. Предоставление срочного кредита включает следующие этапы:

1) банк перечисляет всю оговоренную в кредитном договоре сумму на расчетный счет заемщика;

2) по истечении срока, указанного в договоре, заемщик погашает кредит, т.е. возвращает основную сумму долга и начисленные проценты.

Контокоррентный кредит. Предоставление контокоррентного кредита включает следующие этапы:

1) заемщик находится на кредитно-расчетном обслуживании в банке, банк ведет текущий счет клиента;

2) заключается кредитный договор о контокоррентном кредите, в котором оговаривается его сумма, процент за пользование и срок, на который он предоставляется;

3) сумма, указанная в кредитном договоре, не переводится на счет заемщика;

4) если денежных средств на текущем счете клиента оказывается недостаточно для оплаты выставленных документов, банк кредитует его в пределах указанной в договоре суммы.

Овердрафт. Овердрафт являются разновидностью контокоррентного кредита. Предоставление овердрафта включает следующие этапы:

1) заключается контокоррентный договор;

2) сумма выставленных к оплате документов превышает сумму денежных средств на текущем счете клиента и сумму предоставленного контокоррентного кредита;

3) банк кредитует клиента сверх установленной в договоре суммы и оплачивает счета клиента;

4) за денежные средства, предоставленные клиенту сверх установленной в договоре суммы, банк берет высокий процент.

Онкольный кредит. Онкольный кредит является разновидностью контокоррентного кредита. Предоставление онкольного кредита включает следующие этапы:

1) заключается контокоррентный кредитный договор с залогом товарно-материальных ценностей или ценных бумаг;

2) банк кредитует операции клиента в пределах оговоренной в договоре суммы;

3) банк имеет право по своему усмотрению списывать со счета клиента средства в счет погашения предоставленного кредита;

4) в случае отсутствия средств на счете клиента и наступления срока погашения кредита банк реализует залог.

Акцептный кредит. Акцептные кредиты используются для кредитования внешнеторговых операций и заключаются в кредитовании импортеров посредством акцепта банком выставленных экспортером переводных векселей (тратт).

2. По субъектам кредитования различают ссуды, выданные:

1) юридическим лицам;

2) физическим лицам.

3. По сфере размещения различают ссуды, размещенные:

1) в сфере производства;

2) в сфере обращения.

В кризисные периоды банки предпочитают вкладывать кредитные ресурсы не в сферу производства (промышленность, строительство, транспорт, сельское хозяйство), а в сферу обращения (торговля, сбытовые и снабженческие организации). По мере преодоления экономического кризиса они начинают отдавать большее предпочтение кредитам в сферу производства.

4. По срокам различают ссуды:

1) краткосрочные (на срок до 1 года);

2) среднесрочные (на срок от 1 до 3 лет);

3) долгосрочные (на срок более 3 лет).

5. По взимаемому проценту различают ссуды:

1) с рыночной процентной ставкой;

2) повышенной процентной ставкой;

3) льготной процентной ставкой.

Рыночная процентная ставка складывается под влиянием спроса и предложения на рынке и является достаточно подвижной, особенно в условиях высокой инфляции. Повышенная процентная ставка применяется, как правило, при кредитовании с повышенным риском. Льготная процентная ставка может применяться при кредитовании акционеров или сотрудников банка.

6. По объекту кредитования различают ссуды:

1) под частный объект;

2) под совокупный объект.

Под объектом кредитования понимается:

1) либо предмет, по поводу которого совершается кредитная сделка;

2) либо потребность заемщика в дополнительных платежных средствах.

Как отмечалось, различают частные и совокупные объекты.

Частный объект всегда обособляется от других объектов. Например, банк может выдать заемщику ссуду только на приобретение определенной партии сырья или на формирование запасов тары.

Совокупный объект кредита представляет собой совокупность нескольких частных объектов. Например, банк может выдать заемщику ссуду на формирование оборотных средств; на финансирование производственных затрат; на накопление запасов сырья, основных и вспомогательных материалов.

Среди объектов кредитования могут быть элементы незавершенного производства и готовой продукции. В торговле типичным объектом кредитования являются товары, находящиеся в обороте, в сельском хозяйстве — сезонные затраты растениеводства и животноводства.

7. По валюте займа различают ссуды:

1) в национальной валюте;

2) в иностранной валюте.

8. По обеспечению различают ссуды:

1) обеспеченные;

2) необеспеченные (бланковые).

Под обеспечением ссуды понимается наличие залога в виде материальных, нематериальных или финансовых активов. В качестве обеспечения могут выступать гарантии третьих лиц, а также страхование кредитных рисков. Практика свидетельствует, что материальное обеспечение не всегда гарантирует своевременный возврат ссуды. Например, ссуда может быть выдана под запасы готовой продукции, стоимость которых равна или больше суммы предоставленной ссуды. Однако в случае необходимости списания залога в счет погашения ссуды из-за трудностей с реализацией заложенных материальных активов могут быть нарушены сроки погашения ссуды и банк может понести реальные убытки. Поэтому ссуды, не имеющие материального обеспечения (бланковые ссуды), в некоторых случаях могут оказаться более надежными. Такие ссуды обычно предоставляются первоклассным заемщикам, имеющим устойчивое финансовое положение и реальные возможности своевременно рассчитаться с банком даже в условиях отсутствия обеспечения в форме товаров.

6. Осуществление лизинговых операций.

В соответствии с законом «О финансовой аренде (лизинге)» от 1998 года лизинг – это совокупность экономических и правовых отношений, возникающих в связи с реализацией договора лизинга.

По договору лизинга арендодатель (лизингодатель) обязуется приобрести в собственность указанное арендатором (лизингополучателем) имущество у определенного продавца и предоставить это имущество за плату во временное владение и пользование. Таким образом, лизинговая деятельность – это инвестиционная деятельность по приобретению и передаче имущества в лизинг.

В качестве предмета лизинга выступают здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество. Земельные участки и природные объекты по договору лизинга не передаются.

| Лизингодатель (арендодатель) |

| Лизингополучатель (арендатор) |

| Продавец (поставщик) |

2 3

1. Заключение лизингового договора

2. Оплата объекта лизинга

3. Поставка объекта лизинга

4. Плата за лизинг

Классификация лизинга:

1. По месту предоставления:

А) внутренний лизинг – все участники имеют российское происхождение;

Б) международный лизинг – участвуют иностранные физические или юридические лица.

2. По сроку предоставления:

А) краткосрочный (до 1,5 лет)

Б) среднесрочный (1,5 – 3 года)

В) долгосрочный (свыше 3 лет)

3. По видам:

А) Финансовый лизинг – лизингодатель обязуется приобрести в собственность указанное лизингополучателем в договоре имущество у конкретного продавца и передать его лизингополучателю в качестве предмета лизинга во временное владение и пользование. Срок лизинга соответствует сроку полной амортизации объекта лизинга.

Б) Оперативный лизинг – лизингодатель закупает на свой страх и риск имущество и передает его в качестве предмета лизинга во временное владение и пользование. По истечении срока действия договора и выплаты лизингополучателем всей суммы объект лизинга возвращается к лизингодателю. При этом лизингополучатель не может требовать перехода права собственности на него. В течение всего срока амортизации возможна неоднократная передача предмета лизинга.

В) Возвратный лизинг – разновидность финансового лизинга, при котором продавец предмета лизинга (поставщик) одновременно выступает и в роли лизингополучателя. Этот вид лизинга используется, когда производитель испытывает нехватку средств и улучшает, таким образом, своё финансовое положение.

В соответствии с законом «О финансовой аренде (лизинге)» договор лизинга заключается в письменной форме. Договор лизинга может быть двухсторонним, т.е. заключенным между лизингодателем и лизингополучателем или трехсторонним, когда в договоре участвует и поставщик объекта лизинга.

В состав лизинговых платежей входят следующие элементы:

- амортизация;

- плата за ресурсы, привлекаемые лизингодателем для осуществления сделки;

- лизинговая маржа, включающая расход лизингодателя за оказанные им услуги (комиссионное вознаграждение (1 – 5%));

- рисковая премия, величина которой зависит от уровня различных рисков, которые несет лизингодатель.

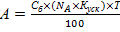

Определение лизинговых платежей осуществляется в соответствии с Методическими рекомендациями Министерства Финансов РФ от 1992 года. Согласно этому подходу общая сумма лизинговых платежей равняется:

, где

, где

С – общая сумма лизинговых платежей за весь срок действия договора лизинга

А – амортизационные отчисления за период действия договора

, где

, где

– балансовая стоимость имущества

– балансовая стоимость имущества

– норма амортизации на полное восстановление имущества при заданном коэффициенте ускорения

– норма амортизации на полное восстановление имущества при заданном коэффициенте ускорения

Т – срок действия лизингового договора

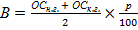

В – комиссионное вознаграждение лизингодателю. Оно может устанавливаться по соглашению сторон в процентах:

А) от балансовой стоимости имущества предмета лизинга

, где

, где

р – ставка комиссионного вознаграждения в процентах

Б) от среднегодовой остаточной стоимости имущества

, где

, где

– остаточная стоимость имущества на начало года

– остаточная стоимость имущества на начало года

– остаточная стоимость имущества на конец года

– остаточная стоимость имущества на конец года

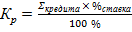

– плата лизингодателю за кредитные ресурсы

– плата лизингодателю за кредитные ресурсы

, где

, где

При этом в каждом расчетном году плата за используемые кредитные ресурсы соотносятся со среднегодовой суммой непогашенного кредита в этом году.

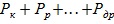

Д – платежи за дополнительные услуги банка

Д =

– командировочные расходы работников

– командировочные расходы работников

– расходы на рекламу

– расходы на рекламу

– другие расходы

– другие расходы

Дата добавления: 2017-08-01; просмотров: 406;