Некоторые сложности оценки предельных издержек производства на практике

Возможность применения на практике правила о равенстве предельного дохода и предельных издержек зависит от способности руководителя оценивать предельные издержки. Важно учитывать три основных момента.

Во-первых, по возможности не использовать средние издержки вме~сто предельных издержек.

Если предельные и средние издержки близки к постоянным, между ними почти нет никакой разницы, однако в случае, когда предельные исредние издержки резко возрастают, возможна большая погрешность.

Предположим, что компания имеет следующие данные об издержках:

Текущий выпуск продукции — 100 ед. в день, из них 25 ед. производятся в сверхурочное время.

Материальные затраты — 500 дот, в день.

Заработная плата — 2000 долл. в день (тариф) + 1000 долл. в день (доплата за сверхурочную работу).

Средние переменные издержки (A VC) равны сумме заработной платы плюс материальные затраты (3500 долл.), деленные на выпуск (100 ед.), или 35 долл.

Предельные издержки подсчитаем следующим образом. Поскольку материальные затраты на единицу выпуска скорее всего постоянны, то предельные издержки материальных затрат равны 500 долл./100 ед. = 5 долл./ед.

Предельные издержки труда связаны со сверхурочной работой, поэтому средняя сверхурочная плата является хорошей оценкой предельных издержек труда: 1000 долл./25 ед. = 40 доял./ед.

Таким образом, предельные издержки производства дополнительной единицы выпуска составляют 45 долл., что существенно выше средних переменных издержек.

Во-вторых, тот или иной показатель в бухгалтерском учете фирмыможет иметь две составляющие, но лишь одна из них включает предельные издержки.

Предположим, что руководитель пытается сократить объем производства. Он сокращает продолжительность работы одних рабочих и временно увольняет других.

Но заработная плата временно уволенных рабочих может оказаться неточным показателем предельных издержек производства, так как трудовые соглашения зачастую обязывают фирмы выплачивать временно уволенным служащим определенную част заработной платы.

И, в-третьих, все альтернативные издержки следует включать всостав предельных издержек.

Предположим, что универсальный магазин принимает решение о продаже детской мебели. Вместо строительства новых торговых площадей руководитель принимает решение использовать часть третьего этажа, где осуществлялась продажа бытовой техники.

Предельные издержки использования данного помещения составляет прибыль, которая могла бы быть получена, если бы магазин продолжал продавать на этом месте бытовую технику, рассчитанную на единицу проданной мебели. Эти альтернативные издержки могут быть существенно выше арендной платы, которую магазин вносит за указанную часть здания.

Источник: Пиндайк Р., Рубинфельд Д. Микроэкономика. — М.: Дело, 2001. - С. 290 - 291.

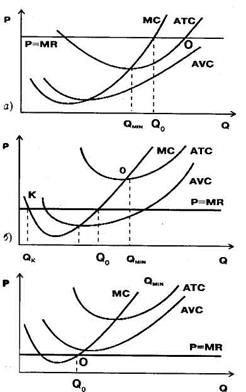

Для оценки краткосрочной функции предложения конкурентной компании следует исходить как из условия равновесия (Р = МС), так и из условия целесообразности продолжения производства (Р > min AVC).

Как было рассмотрено ранее, фирмы-конкуренты будут наращивать производство до той точки, при которой цена равняется предельным издержкам (Р = МС), и прекратят производство, если цена будет ниже минимального значения средних переменных издержек (Р < min AVC).

Криваяиндивидуального предложения конкурентной фирмы будет совпадать с кривой ее предельных издержек (МС) выше минимального уровня средних переменных издержек (AVC). При более низком, чем min AVC, уровне рыночных цен кривая предложения будет совпадать с осью цен.

Кривая предложения представлена на рис. 3.

Рис. 3. Оптимизация объема производства в условиях максимизации

прибыли (а), минимизации убытков (б), остановки производства (в)

Любое нарушение равновесия независимо от того, вызвано оно изменением иены на продукцию или изменением издержек производства, приводит к соответствующему пересмотру объемов выпуска в сторону точки оптимума.

Приведем задачу 1.

Задача .1.

Дата добавления: 2017-01-29; просмотров: 1025;