В условиях совершенной конкуренции

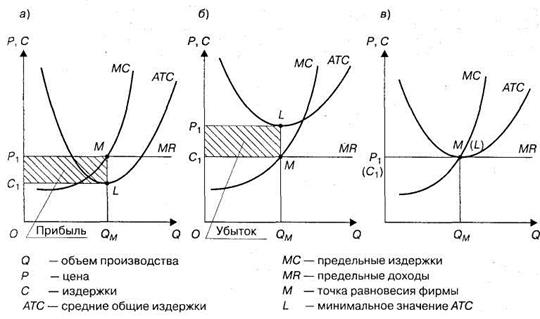

Возможны три случая. Если цена Р1 выше средних валовых издержек АТС, то фирма получит прибыль (заштрихованный прямоугольник CXPXML), показанную на рис. 5 а.

Если цена Р1 ниже средних издержек АТС, то фирма терпит убыток (заштрихованный прямоугольник CXPXLM), что показано на рис. 5 6.

Если цена Р1 совпадает со средними и предельными издержками, то экономическая прибыль фирмы будет равна нулю (рис. 5 в).

Рис. 5. Получение прибыли фирмой в условиях совершенной конкуренции

Динамика средних издержек характеризует положение фирмы на рынке, однако сама по себе не определяет линии предложения и оптимального объема производства. Действительно, разве означает, что точка Qм – точка оптимального производства, где фирма достигает своего равновесия? Производителя, как известно, интересует не прибыль на единицу продукции, а максимум получаемой общей прибыли. Линия средних издержек не показывает где достигается этот максимум.

В связи с этим, в современной рыночной экономике расчет эффективности производства предполагает сравнение предельного дохода и предельных издержек.

Не всякое расширение производства ведет к адекватному росту прибыли, ибо:

а) по-разному выглядит динамика издержек;

б) положение усугубляется снижением цен при росте объема производства.

Значит — фирма должна найти такой объем производства, при котором она извлекла бы наибольший доход.

Существуют два способа определения наилучших объемов производства. Оба они строятся на сравнении предельного дохода и предельных издержек.

Первый способ — бухгалтерско-аналитический. Он основывается на табл. 3.

Таблица 3

Динамика издержек отдельного предприятия

| Количество, Q | Цена, Р | Валовой доход, Р´О | Валовые издержки, ТС | Прибыль, (гр.3 -гр.4) | Предельный доход, MR | Предельные издержки, МС |

| -256 | - | - | ||||

| -186 | ||||||

| -92 | ||||||

| -13 | ||||||

Как определить предельные издержки МС при выпуске третьей единицы товара? Чтобы ответить на этот вопрос, берем колонку 4 с обозначением валовых издержек. С переходом со второй единицы товара на производство третьей издержки выросли (355 — 340 = 15). Это и есть предельные издержки, связанные с производством третьей единицы товара.

Теперь рассмотрим принцип определения предельного дохода MR на производство, если он увеличивается на предельно малую величину, т.е. на одну единицу товара, допустим, при переходе выпуска от второй единицы товара к третьей. Для анализа нам нужна колонка 3, где изображен валовой доход. Разница валового дохода при выпуске трех единиц товара по сравнению с выпуском двух изделий дает прирост валового дохода, т.е. предельный доход. Он составит 342 — 248 = 94.

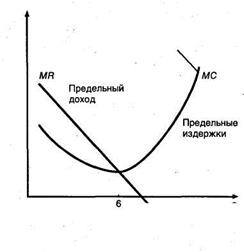

Таблица 3 показала, что самый выгодный объем производства — при шести единицах, затем предельные издержки уже превышают предельный доход, что явно неблагоприятно для фирмы. Значит, до шести единиц фирме выгодно производить товар, но сверх этой величины фирма производить его не должна.

Второй способ — графический (рис. 6). Он основывается на сравнении предельных издержек и предельного дохода.

Ориентиры для фирмы складываются следующим образом:

1) если предельный доход выше предельных издержек (при объеме до шести единиц), можно расширять производство;

2) если предельный доход меньше предельных издержек (производство товаров свыше шести единиц), производство невыгодно, его надо сворачивать.

Рис. 6

Дата добавления: 2017-01-29; просмотров: 981;