Классификация счетов по назначению и структуре

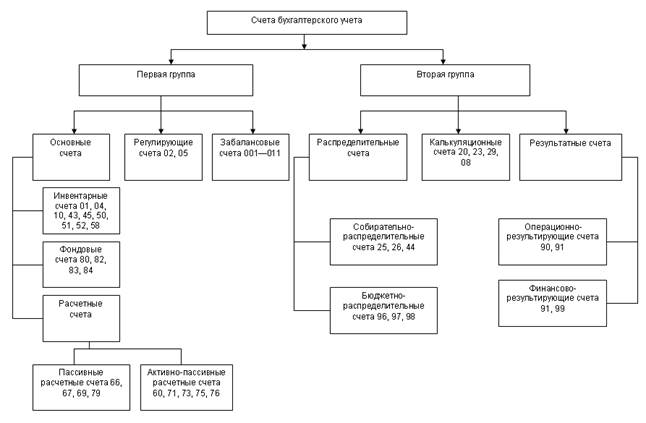

По назначению и структуре бухгалтерские счета делятся на две группы: счета для учёта хозяйственных средств и счета для учёта хозяйственных процессов.

Первая группа счетов предназначена для учета хозяйственных средств, счета этой группы подразделяются на основные, регулирующие и забалансовые счета. В свою очередь основные счета подразделяются на инвентарные, фондовые и расчетные счета.

Вторая группа счетов предназначена для учета хозяйственных процессов. В эту группу входят распределительные, калькуляционные и результатные счета.

Основные счета подразделяются на инвентарные, фондовые, счета расчетов.

На основных счетах накапливается информация, характеризующая движение имущества и капитала организации и состояние расчетов с его дебиторами и кредиторами.

Счета, на которых учитываются материальные ценности и денежные средства организации, включая ценные бумаги, называются инвентарными. На аналитическом уровне эти объекты учета показаны в натуральном выражении. На дебете инвентарных счетов отражается поступление объектов учета, а на кредите - их отпуск (расход). Остатки на этих счетах всегда должны иметь дебетовыми.

Счета, на которых учитываются источники формирования собственных средств предприятия - уставный, резервный и добавочный капиталы, нераспределенная прибыль и целевое финансирование, называются фондовыми. По кредиту фондовых счетов отражается формирование или увеличение капитала, а по дебету - использование (уменьшение) капитала. Остатки на фондовых счетах, отражающие величину капитала на соответствующую дату, всегда должны быть кредитовыми.

Счета расчетов предназначены для обобщения информации о состоянии расчетов с дебиторами и кредиторами организации. По правилам бухгалтерского учета и отчетности в отчетности не допускается зачет между статьями его активов и пассивов, и информация о состоянии дебиторской и кредиторской задолженности должна формироваться в бухгалтерском учете в развернутом виде с обособлением задолженности дебиторов и кредиторов.

Счета для отражения расчетов с дебиторами по своему строению противоположны счетам, на которых учитываются расчеты с кредиторами.

Регулирующие счета уточняют стоимостную характеристику объектов бухгалтерского учета, отражаемых на основных счетах. Они являются дополнением основных счетов и с их помощью текущая учетная оценка активов, отражаемых на основных счетах, регулируется до суммы их балансовой стоимости (оценки). Регулирующие счета в бухгалтерском балансе не показываются.

Забалансовые счетапредназначены для учета наличия и движения средств, временно находящихся в пользовании или распоряжении организации, ее условных прав и обязательств, а также для контроля за отдельными хозяйственными операциями. Забалансовые счета показываются за итогом баланса и в общий подсчет средств организации не входят.

Счёт 001 «Арендованные основные средства»

Счёт 002 «Товарно-материальные ценности, принятые на ответственное хранение»

Счёт 003 «Материалы, принятые в переработку»

Счёт 004 «Товары, принятые на комиссию»

Счёт 005 «Оборудование, принятое для монтажа»

Счёт 006 «Бланки строгой отчетности»

Счёт 007 «Списанная в убыток задолженность неплатёжеспособных дебиторов»

Счёт 008 «Обеспечения обязательств и платежей полученные»

Счёт 009 «Обеспечения обязательств и платежей выданные»

Счёт 010 «Износ основных средств»

Счёт 011 «Основные средства, сданные в аренду»

Распределительные счетавключают в себя собирательно-распределительные, бюджетно-распределительные.

Отличительной особенностью собирательно-распределительных счетов является отсутствие на них остатка. В бухгалтерском балансе они не находят отражения. Эти счета выполняют учетную функцию контроля за соблюдением сметы по общепроизводственным или общехозяйственным расходам. Их называют также контрольно-распределительными счетами. Аккумулируют на них затраты в разрезе сметных статей по дебету. Списание расходов осуществляется с кредита этих счетов в целях их распределения по калькуляционным объектам.

Принцип соответствия доходов и расходов и их временной привязки к соответствующему отчетному периоду обеспечивается наличием в счетном плане бюджетно-распределительных счетов. Все бюджетно-распределительные счета отражены в бухгалтерском балансе.

Калькуляционные счетапредназначены для учёта затрат по объектам калькулировании.

На калькуляционных счетах аккумулируется информация для калькуляционных расчетов фактической себестоимости заготовленных запасов, произведенной продукции и т.д.

Результатные счетапредназначены для систематизации информации о доходах, расходах, прибылях и убытках организации. Они включают в себя: операционно-результатные счета и финансово-результатные счета.

Операционно-результатные счета предусмотрены для обобщения информации о доходах и расходах отдельных процессов и фактов хозяйственной жизни организации, а также определения по каждому из них финансового результата. В перечень операционно-результатных счетов входят счета: 90 "Продажи" и 91 "Прочие доходы и расходы". По отношению к балансу данные счета являются активно-пассивными. Они закрываются в конце каждого отчетного периода, не имеют сальдо и не отражаются в балансе;

Финансово-результатные счета представлены счетом 99 "Прибыли и убытки", являющийся активно-пассивным и объединяющий в себе широкий спектр фактов хозяйственной жизни организации, оказывающих влияние на ее финансовые результаты:

У некоторых счетов имеются признаки нескольких классификационных групп. Определять их место в классификации счетов целесообразно по основному признаку.

Дата добавления: 2017-01-13; просмотров: 3800;