Виды и формы страхования

ФОРМИРОВАНИЕ ПОДУШКИ СТРАХОВОЙ БЕЗОПАСНОСТИ СЕМЬИ

Подушка страховой безопасности семьи –комплекс страховых договоров (контрактов), заключенных членами одной семьи со страховыми организациями с целью снижения риска финансовых убытков или расходов в связи с наступлением неблагоприятного события: потерей основным кормильцем трудоспособности, лишения им жизни, здоровья, дохода, возникновение ситуации неплатежеспособности заемщиков, порчи или полной потери имущества, и др.

Основные элементы подушки страховой безопасности семьи

1)Страховая защита иждивенцев в семье путем страхования жизни, здоровья, ответственности основного «добытчика» семьи (основного «кошелька»).

2) Страховая защита имущества и других объектов, задействованных в извлечении дохода.

3) Страховая защита ответственности членов семьи по взятым на себя долгосрочным обязательствам.

4) Страховая защита здоровья членов семьи.

5) Страховая защита имущества, особенно рискованного – автомобиля, деревянного дома и пр.

Основы страхования

Страхова́ние [1]

- особый вид экономических отношений, призванный обеспечить страховую защиту людей (или организаций) и их интересов от различного рода опасностей

-в широком смысле включает различные виды страховой деятельности (собственно страхование, или первичное страхование, перестрахование, сострахование), которые в комплексе обеспечивают страховую защиту

-в узком смысле представляет собой отношения (между страхователем и страховщиком) по защите имущественных интересов физических и юридических лиц (страхователей) при наступлении определённых событий (страховых случаев) за счёт денежных фондов (страховых фондов), формируемых из уплачиваемых ими страховых взносов (страховой премии).

| Экономическая сущность страхования –создание страховых фондов за счет взносов заинтересованных в страховании сторон и предназначенных для возмещения ущерба (чаще всего – у лиц, участвующих в формировании этих фондов). Поскольку возможный ущерб носит вероятностный характер (страховой риск), то происходит перераспределение страхового фонда, как в пространстве, так и во времени. В результате возмещение ущерба у пострадавших лиц происходит за счет взносов всех, кто участвовал в формировании этих страховых фондов. |

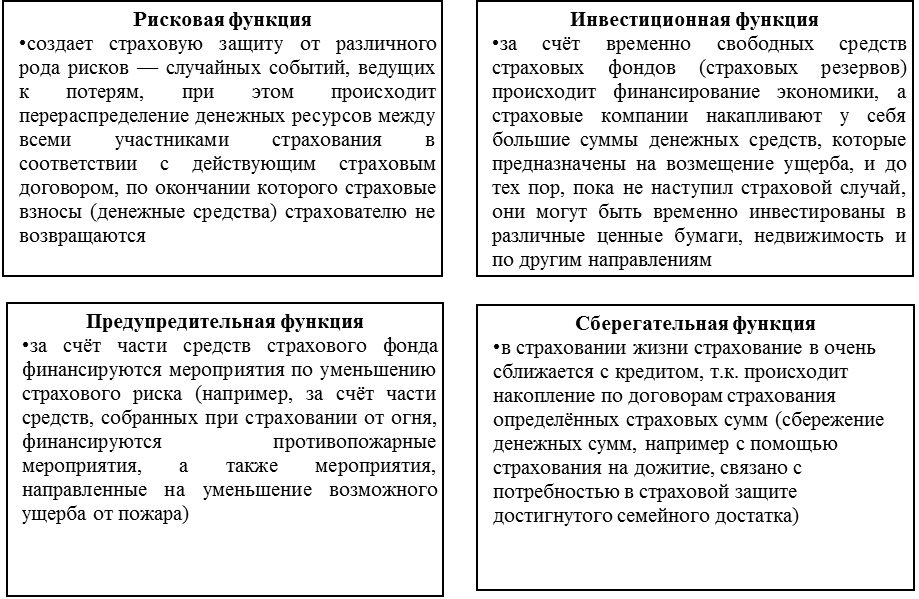

Функции страхования

| (!)Современное государство широко использует механизмы страхования в форме социального страхования и пенсионного обеспечения для общественной страховой защиты граждан на случай болезни, потери трудоспособности (в том числе по возрасту), потери кормильца, наступления смерти. Организация и деятельность государственных фондов социального страхования и пенсионных фондов регламентируются специальным законодательством, отличным от законодательства, регулирующего деятельность специализированных страховых организаций. |

Участники страховых отношений:

| Страховые компании профессиональные субъекты страхового дела, деятельность которых подлежит лицензированию; они производят страховые продукты, конкретными формами проявления которых, являются условия (правила) страхования по отдельным видам страховой деятельности | Страхователь физическое или юридическое лицо, заключившее договор страхования и уплатившее своевременно страховые взносы (премии), благодаря чему вступившее со страховщиком в конкретные страховые отношения |

| Застрахованное лицо физическое лицо, жизнь, здоровье, трудоспособность которого являются объектом страховой защиты по личному страхованию; на практике застрахованный и страхователь могут быть одним лицом, если одно лицо уплачивает страховые взносы по условиям договора | Выгодоприобретатель физическое лицо, назначенное страхователем по условиям договора в качестве получателя страховой суммы; им может быть страхователь, предъявитель страхового полиса и правопреемник |

| Страховые агенты и брокеры посредники, выполняющие активную роль в продвижении страховых продуктов | |

| Страховые агенты постоянно проживающие на территории Российской Федерации и осуществляющие свою деятельность на основании гражданско-правового договора физические лица или российские юридические лица, которые представляют страховщика в отношениях со страхователем и действуют от имени страховщика и по его поручению в соответствии с предоставленными полномочиями | Страховые брокеры постоянно проживающие на территории Российской Федерации и зарегистрированные в установленном законодательством порядке в качестве индивидуальных предпринимателей физические лица или российские юридические лица, которые действуют в интересах страхователя или страховщика и осуществляют деятельность по оказанию услуг, связанных с заключением и исполнением договоров страхования; при оказании услуг, связанных с заключением указанных договоров, страховой брокер не вправе одновременно действовать в интересах страхователя и страховщика |

Источник:по построено автором [2]:

| (!) Правила страхования содержат положения о: субъектах и объектах страхования; страховых случаях и рисках; порядке определения страховой суммы, страхового тарифа и страховой премии (страховых взносов); порядке заключения, исполнения и прекращения договоров страхования; правах и обязанностях сторон; определении размера убытков или ущерба; порядке определения страховой выплаты и случаях отказа в ней и иные положения. |

Приобретая страховые продукты, страхователь уплачивает страховщику страховые премии (страховые взносы) за предоставленную страховщиком страховую защиту.

Страховой тариф – ставка страховой премии с единицы страховой суммы с учетом объекта страхования и характера страхового риска.

Страховой риск – предполагаемое событие, на случай наступления которого производится страхование.

Страховая сумма – денежная сумма, которая определена договором страхования и исходя из которой устанавливаются размер страховой премии и размер страховой выплаты при наступлении страхового случая.

Страховая выплата – денежная сумма, установленная федеральным законом и (или) договором страхования и выплачиваемая страховщиком страхователю, застрахованному лицу, выгодоприобретателю при наступлении страхового случая.

Виды и формы страхования

| 1. По форме | |

| 1.1. добровольное страхование | осуществляется на основе договора между страхователем и страховой организацией |

| 1.2. обязательное страхование | осуществляется в силу закона |

| 2. По объекту страхования | |

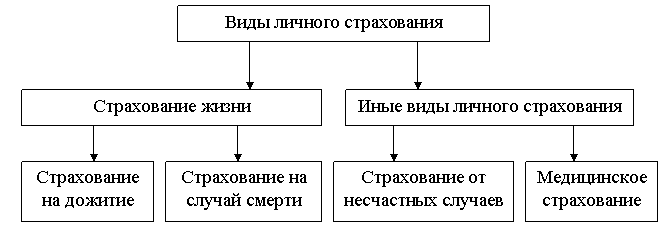

| 2.1. личное страхование | объект – личные блага гражданина, связанные с его жизнью, здоровьем, трудоспособностью; делится на: · страхование жизни; · здоровья; · страхование от несчастных случаев и болезней; · медицинское страхование. |

| 2.2. имущественное страхование | объект – имущественные интересы, связанные с владением, пользованием и распоряжением имущества; к нему относятся: · страхование риска утраты (гибели), недостачи или повреждения определенного имущества · страхование риска ответственности по обязательствам, возникающим вследствие причинения вреда жизни, здоровью или имуществу других лиц, а в случаях, предусмотренных законом, также ответственности по договорам – риск гражданской ответственности · страхование предпринимательского риска, то есть риска убытков от предпринимательской деятельности из-за нарушения обязательств контрагентами предпринимателя или изменения условий этой деятельности по не зависящим от предпринимателя обстоятельствам, в том числе риска неполучения ожидаемых доходов |

| (!)Страхование на дожитие является сберегательным (накопительным) видом личного страхования, т.к. в нем есть элементы: - договора страхования; - договора банковского вклада. Цели накопительного страхования могут варьироваться от возраста страхователя: - для среднего возраста – использование накопленной страховой суммы в качестве дополнения к пенсии; - для молодых людей – накопление денег для обучения ребенка, приобретения жилья и др. |

По договорам страхования жизни возможны

выплаты страховой суммы в случаях:

-самому страхователю или застрахованному лицу при окончании срока страхования и дожития страхователя до установленного срока (страхование на дожитие);

-наследникам или выгодоприобретателям при наступлении смерти страхователя в течение действия договора страхования (страхование на случай смерти);

-страхователю при наступлении страхового случая по рискам, указанным в договоре, а если страховой случай не наступит, то застрахованное лицо получает накопленные денежные суммы (по смешанному страхованию жизни – в договорах страхования предусматривается страховое покрытие нескольких несовместимых рисков (например, на дожитие и случай смерти одновременно); его преимущество – предлагает застрахованным за меньшую цену заключить договор о покрытии риска и обеспечения сбережений с помощью единственного полиса, избегая дублирование договоров);

| (!)Лицам, страдающим рядом заболеваний, часто отказывают в заключении договора страхования жизни и здоровья. К числу таких заболеваний относятся онкологические, ВИЧ-инфекция и некоторые другие. |

| Классификация форм страхования жизни | ||

| Критерий классификации | Форма страхования жизни | |

| По сроку предоставления страховых услуг | · страхование на дожитие · страхование жизни на срок · страхование жизни с выплатой страховой суммы к установленному сроку | |

| По видам страховой компенсации | · страхование жизни с единовременной компенсацией · компенсация в виде ренты · аннуитеты | |

| В зависимости от застрахованной жизни | · договоры в отношении собственной жизни (застрахованный и страхователь одно лицо) · договоры в отношении другого лица (застрахованный и страхователь разные лица) · договоры совместного страхования жизни на основе первой или второй смерти | |

| По форме страхового покрытия | · страхование на твердо установленную страховую сумму · страхование с участием в прибыли · страхование с убывающей страховой суммой · страхование с возрастающей страховой суммой | |

| Сравнительные характеристики страхования жизни и иных видов личного страхования | ||

| Признак | Страхование жизни | Иные виды личного страхования |

| Характер риска | · дожитие до окончания срока страхования · смерть в течение срока страхования | · временная или постоянная утрата трудоспособности · факты обращения страхователя за получением медицинской помощи · произведенные расходы на лечение |

| Расчет страхового тарифа | в тариф может включаться гарантированная доходность, ее источник – инвестиционный доход страховщика; тарифниже на рассчитанную страховщиком норму доходности, которая согласуется с органами страхового надзора | в тарифе отсутствует гарантированная норма доходности |

| Прекращение действия договора страхования | страхователь имеет право на получение выкупной суммы при досрочном прекращении договора страхования (либо возврат части страховых платежей) | при досрочном прекращении договора страхования ни выкупная сумма, ни страховые взносы не возвращаются, если договор расторгается только по желанию страхователя |

| Сроки уплаты страховых премий | · в течение всего срока страхования · единовременно. · в течение специально устанавливаемого периода времени | · чаще всего единовременная уплата страховой премии · редко вводится рассрочка платежа |

| Сроки страховых выплат | · единовременные · в течение определенного периода, оговоренного заранее · пожизненные | только при наступлении страхового случая в виде единовременной разовой выплаты |

Источник: построено автором по [2]

Дата добавления: 2016-12-26; просмотров: 2179;