Оценка эффективности методов управления риском. Страхование и самострахование

Риски могут быть снижены различными способами. В первую очередь, должны быть проведены предупредительные мероприятия по снижению риска, а также мероприятия по снижению масштабов возможного ущерба. В связи с тем, что существуют технические нормативы по безопасности различных машин и устройств с обязательным соблюдением для инновационных промышленных предприятий, ситуация с управлением риском на первом этапе значительно упрощается. Поэтому относительно несложно определить перечень мероприятий по снижению риска, которые необходимо осуществить в первую очередь.

Проведение дополнительных предупредительных мероприятий связано с определенными затратами, так как требует внедрения безопасных технологий и материалов, обновления технического парка, улучшения систем контроля и предупреждения и пр. Эффект от данных мер можно оценить по степени компенсации или устранения возможных убытков в будущем. Если соотнести затраты на управление риском и степень снижения будущих убытков, то можно получить оценку эффективности мер по управлению риском с экономической точки зрения.

Оценка эффективности применения того или иного метода управления риском зависит от критерия, положенного в основу сравнения:

· выбор критического параметра, который не должен выходить за допустимые пределы;

· экономическая выгода.

Первый подход тесно связан с соблюдением норм безопасности и обеспечением устойчивости работы предприятия, когда различные мероприятия по управлению риском оцениваются исходя из предположения, что все они снижают уровень критического параметра до требуемой величины. Ко второму можно отнести страхование.

Страхование в соответствии с Законом Российской Федерации от 27 ноября 1992 г. «О страховании» (ст. 2) представляет собой отношения по защите имущественных интересов физических и юридических лиц при наступлении определенных событий (страховых случаев) за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов (страховых премий). Эти денежные фонды получили название страховых. Из них страхователям, т.е. указанным выше физическим и юридическим лицам, при страховом событии возмещается ущерб страховщиком, которым выступает государственная, акционерная или частная страховая организация.

Экономические отношения между страховщиком и страхователем регулируются специальным договором страхования. При этом страхование по одному договору может осуществляться совместно несколькими страховщиками. Такое совместное страхование называется сострахованием. Уменьшение страхового риска может осуществляться и путем перестрахования. В этом случае страховщик свои договорные обязательства перед страхователем полностью или частично страхует у другого страховщика, называемого перестраховщиком. Таким образом, страховые компании оказываются связанными взаимными обязательствами по возмещению ущерба перед страхователем.

Страхователь в свою очередь имеет право заключать со страховщиком договоры о страховании третьих лиц в пользу последних.

Страховщик выдает страхователю страховой полис, подтверждающий договор страхования. Период его действия называется сроком страхования. В страховом полисе указываются:

· наименование;

· юридический адрес и банковские реквизиты страховщика;

· фамилия, имя, отчество или наименование страхователя и его адрес;

· объект страхования;

· размер страховой суммы;

· страховой риск;

· размер страхового взноса, сроки и порядок его внесения;

· срок действия договора;

· другие условия по соглашению сторон;

· подписи сторон.

Договор страхования, как правило, вступает в силу с момента уплаты страхователем первого страхового взноса, представляющего собой плату за страхование.

Страховой суммой называется определенная договором страхования или установленная законом денежная сумма, исходя из которой устанавливаются размеры страхового взноса и страховой выплаты.

Страховым взносом называется плата за страхование, которую страхователь обязан внести страховщику в соответствии с договором страхования или Законом.

Страховая выплата выступает в виде суммы страхового возмещения за нанесенный ущерб при наступлении страхового случая.

Объектами страхования в соответствии с Законом «О страховании» выступают имущественные интересы, связанные:

· с жизнью, здоровьем, трудоспособностью и пенсионным обеспечением страхователя или застрахованного лица (личное страхование);

· с владением, пользованием, распоряжением имуществом (имущественное страхование);

· с возмещением страхователем причиненного им вреда личности или имуществу физического лица, а также вреда, причиненного юридическому лицу (страхование ответственности).

Во всем мире страхование является основным методом снижения степени риска при неблагоприятном исходе при наступлении определенных событий, на случай которых и проводится страхование. При этом под снижением степени риска понимается уменьшение вероятности и сокращение объема потерь.

Суть страхования связана с созданием целевых денежных фондов, формируемых за счет взносов заинтересованных юридических и физических лиц, с последующим их использованием на возмещение ущербов. Создание целевых фондов, компенсация материальных потерь хозяйствующих субъектов и граждан производятся посредством денежных отношений через оборот денежных средств. И эти перераспределительные отношения, возникающие в процессе формирования и использования по назначению указанных денежных фондов, выражаются через страхование как финансовую категорию.

Но не все риски являются страхуемыми. Страхование выступает экономическим инструментом только части рисков. Среди критериев страхуемости рисков, прежде всего, выступает критерий случайности, то есть неизвестность в отношении того, когда страховой случай произойдет и велик ли будет от него размер ущерба, независимость этого случая от действия соответствующих физических или юридических лиц.

Среди других критериев страхуемости можно, в частности, выделить возможность оценки ущерба, его размер и степень вероятности. Финансовые возможности страховой компании требуют и оценки максимально возможного размера ущерба.

Отличительной особенностью страхуемых рисков является именно возможность определения их финансовых последствий, которые перекладываются на страховую организацию, и тем самым компенсируют нанесенный ущерб соответствующему юридическому или физическому лицу. Даже при отсутствии страхового случая эти лица при наличии договора страхования чувствуют себя более защищенными и более уверенными в своих действиях. В любом случае страхование для них означает уменьшение риска.

Таким образом, основная задача страхования состоит в защите имущественных интересов как юридических, так и физических лиц. Объективная необходимость страхования обусловливается существованием понятия риска как случайного события, которое может привести к ущербу. При этом ущерб может быть не только имущественным, связанным с убытками в материальной сфере, но и физическим вследствие нанесения ущерба людям, например, в результате несчастного случая.

Самострахование предусматривает децентрализованное накопление каждым субъектом хозяйствования необходимых материальных и финансовых резервов на случай непредвиденных обстоятельств.

Страхование и самострахование направлены на компенсацию последствий неблагоприятных событий. Сравнение их с другими методами управления риском возможно при условии выбора в качестве критерия определенного финансового параметра, например, предельный размер убытков, ведущий к разорению предприятия.

Предприятие может получить экономическую выгоду за счет повышения уровня собственной безопасности. При этом вначале определяют затраты, а затем – абсолютную прибыль или норму прибыли на единицу затрат. Достигаемый при этом уровень безопасности определяется выбранным наиболее экономически выгодным вариантом.

Применение любого из методов управления риском приводит к перераспределению текущих и ожидаемых финансовых потоков внутри предприятия или финансового проекта. Это, в свою очередь, ведет к изменению стоимости чистых активов предприятия или проекта, рассчитанной с учетом ожидаемых денежных поступлений. Таким образом, в качестве критерия экономической эффективности применения методов управления риском можно использовать оценку их влияния на изменение стоимости предприятия, рассчитанной на начало и окончание финансового периода.

Рассмотрим способ сравнительной оценки эффективности страхования и самострахования – метод Хаустона, суть которого заключается в оценке влияния различных способов управления риском на «стоимость предприятия».

Стоимость предприятия определим через стоимость его свободных активов. Свободные (или чистые) активы предприятия – это разность между величиной всех его активов и обязательств.

Решения по страхованию или самострахованию риска изменяют стоимость предприятия, поскольку затраты на эти мероприятия уменьшают денежные средства или активы, которые организация могла бы направить на инвестиции и получить прибыль.

Пусть в рассматриваемой модели учитывается также возникновение убытков в будущем от рассматриваемых рисков; страхование и самострахование в равной степени обеспечивают одинаковый уровень компенсации будущих убытков.

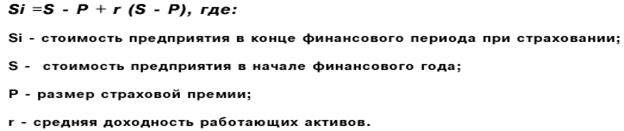

При страховании предприятие уплачивает в начале финансового периода страховую премию и гарантирует себе компенсацию убытков в будущем. Стоимость предприятия в конце финансового периода при осуществлении страхования:

Предполагается, что величина убытков не влияет на стоимость предприятия, т.к. они полностью компенсируются за счет выплаченных страховых возмещений.

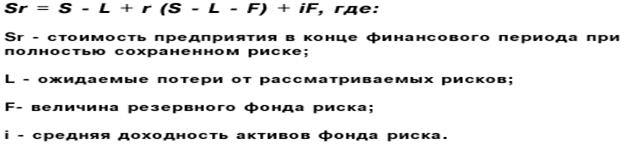

При самостраховании предприятие полностью сохраняет собственный риск и формирует специальный резервный фонд — фонд риска. Влияние на величину свободных активов полностью сохраненного риска выражается следующим образом:

При самостраховании предприятие терпит прямые и косвенные убытки. Прямые убытки выражаются в виде ожидаемых годовых потерь L, кроме которых определенные средства должны быть направлены в резервный фонд F для обеспечения компенсации ожидаемых потерь, причем с некоторым запасом. Считается, что активы хранятся в резервном фонде в более ликвидной форме, чем активы, инвестированные в производство, поэтому они приносят меньший доход. Сравнение значений Si и Sr позволяет говорить о сравнительной экономической эффективности страхования и самострахования.

Дата добавления: 2016-12-08; просмотров: 1911;