Показатели финансового состояния и оценки финансово-хозяйственной деятельности.

Cистема финансовых показателей - это удобный способ обобщить большое количество финансовых данных и сравнить результаты деятельности различных фирм. Финансовые показатели характеризуют финансовое состояние и результаты хозяйственной деятельности предприятий. Они помогают сфокусировать внимание на слабых и сильных сторонах деятельности компании, выявлять тенденции и слабые места и разрабатывать меры по повышению финансовой устойчивости и результативности предприятия.

Коэффициенты дают возможность увидеть изменения в финансовом положении или результатах производственной деятельности и помогают определить тенденции и структуру таких изменений, что в свою очередь может указать руководству компании на угрозы и возможности, которые присущи предприятию.

Основные особенности финансового анализа:

1. Подавляющее большинство финансовых показателей носит характер относительных величин, что позволяет сравнивать предприятия различного масштаба деятельности.

2. При проведении финансового анализа должен присутствовать фактор сравнения:

- сравниваются показатели деятельности предприятия за различные промежутки времени либо

- сравниваются показатели данной компании со средними показателями по отрасли или с показателями других компаний отрасли.

3. Для проведения финансового анализа нужно иметь полное финансовое описание предприятия за выбранное количество периодов (обычно лет). Если это один период, то в распоряжении аналитика должны быть данные баланса предприятия на начало и конец периода и отчет о прибыли за рассматриваемый период. Если количество периодов - два и больше, то количество отчетов о прибыли и балансов соответственно увеличивается, но всегда количество используемых для анализа балансов должно быть на единицу больше, чем количество отчетов о прибыли.

В масштабе страны сбор данных о финансовой деятельности предприятий осуществляется на основе федеральных форм статистической и бухгалтерской отчетности. Данные бухгалтерской финансовой отчетности обрабатываются и группируются (обобщаются) по видам экономической деятельности, субъектам РФ, типам предприятий и другим классификационным признакам. Обработанная информация представляется в разделе «Финансы предприятий» центральной базы статистических данных Росстата.

| Финансовые ресурсы - это денежные средства, обеспечивающие существование гостиницы и закрывающие все ее денежные траты. Финансовые ресурсы гостиничного предприятия формируются за счет: · прибыли от всех видов хозяйственной деятельности; · амортизационных отчислений на полное восстановление основных фондов и нематериальных активов: · доходов, полученных от продажи ненужного имущества; · доходов (дивидендов) по акциям и другим ценным бумагам, принадлежащим предприятию, других эмитентов; · вкладов учредителей в уставный капитал; · доходов от финансовых операций, кредитов; · прочих поступлений, субсидий и других источников. |

Все источники финансовых ресурсов гостиницы по режиму использования относятся к одному из следующих видов: собственные, заемные и привлеченные средства.

· Собственные финансовые ресурсы (собственный капитал) — это базовая и основная часть всех финансовых ресурсов гостиничного предприятия, которая образуется на момент его создания и находится в его распоряжении на протяжении его существования.

· Заемные финансовые средства (капитал) — это долгосрочные и краткосрочные кредиты банков, а также ссуды.

· Привлеченные средства — это средства других предприятий и организаций, временно находящиеся в обороте предприятия в связи с существующей системой расчетов. Сюда могут относиться какие-либо инвестиции.

Средства подразделяются на основные и оборотные.

Оборотные средства предприятия представляют собой денежные средства, которые авансируются на покрытие его текущих расходов, связанных с производством продукции и его финансовой деятельностью. По источникам формирования оборотные средства подразделяются на собственные средства (уставный, резервный и добавочный капитал, целевые поступления и нераспределенная прибыль) заемные средства (банковские и коммерческие кредиты, кредиторская задолженность, привлеченные средства юридических и физических лиц в виде депозитов, размещенных облигаций)

Прибыль в гостиничном хозяйстве определяется как разница между выручкой от гостиничных услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) и затратами на их реализацию. Затраты включены в себестоимость продукции и услуг гостиницы.

Балансовая (бухгалтерская) прибыль строится на основе бухгалтерского учета всех хозяйственных операций гостиничного предприятия и включает прибыль от реализации товаров, продукции и услуг и финансовые результаты по прочим операциям.

Естественно, что гостиницы, как и любые другие частные предприятия, в соответствии с законодательством, оплачивают налог на прибыль. В результате у гостиницы остается чистая прибыль, за счет которой она и решает производственные и социальные задачи своего развития.

Чистая прибыль представляет собой разность между балансовой прибылью и суммой налоговых платежей, уплачиваемых предприятиями из балансовой прибыли (на недвижимость, прибыль, доход)

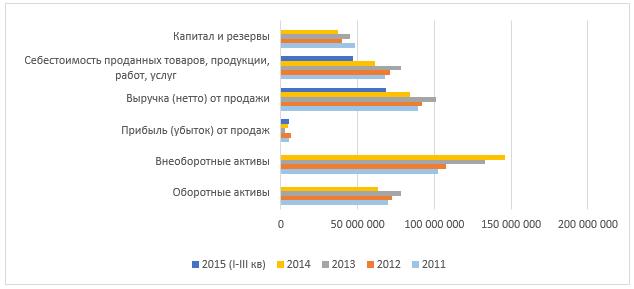

Динамика основных финансовых показателей направления 55.1, тыс. руб.

Дата добавления: 2016-11-28; просмотров: 1086;