Инкассовая форма расчетов

Инкассовая форма расчетов. Инкассо — банковская операция, посредством которой банк по поручению клиента получает платеж от импортера за отгруженные в его адрес товары и оказанные услуги, зачисляя эти средства на счет экспортера в банке. В соответствии с Унифицированными правилами по инкассо инкассовые операции осуществляются банками на основе полученных от экспортера инструкций. В инкассовой форме расчетов участвуют: 1) доверитель — клиент, поручающий инкассовую операцию своему банку; 2) банк-ремитент, которому доверитель поручает операцию по инкассированию; 3) инкассирующий банк, получающий валютные средства; 4) представляющий банк, делающий представление документов импортеру-плательщику; 5) плательщик.

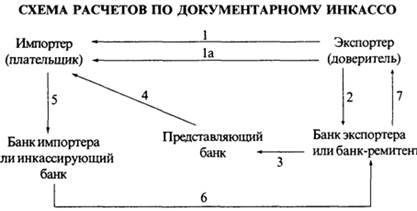

1 Экспортер заключает контракт с импортером о продаже товаров на условиях расчетов по документарному инкассо и отправляет ему товар (1а). 2. Экспортер направляет своему банку инкассовое поручение и коммерческие документы 3. Банк экспортера пересылает инкассовое поручение и коммерческие документы представляющему банку (или банку импортера). 4. Представляющий банк предъявляет эти документы импортеру. 5. Импортер производит оплату документов инкассирующему (или своему) банку 6 Инкассирующий банк переводи! платеж банку-ремитенту (или банку экспортера). 7 Банк-ремитент зачисляет переведенную сумму на счет экспортера.

Различают простое и документарное инкассо. Простое (чистое) инкассо означает взыскание платежа по финансовым документам, не сопровождаемым коммерческими документами; документарное (коммерческое) инкассо финансовых документов, сопровождаемых коммерческими документами, либо только коммерческих документов. При этом на банках не лежит каких-либо обязательств по оплате документов.

Экспортер после отправки товара поручает своему банку получить от импортера определенную сумму валюты на условиях, указанных в инкассовом поручении, содержащем полные и точные инструкции. Имеются две основные разновидности инкассового поручения: а) документы выдаются плательщику против платежа (Д/П) и б) против акцепта (Д/А). Иногда практикуется выдача документов импортеру без оплаты против его письменного обязательства произвести платеж в установленный период времени. Используя такие условия, импортер имеет возможность продать купленный товар, получить выручку и затем оплатить инкассо экспортеру. В целях ускорения получения валютной выручки экспортером банк может учесть тратты или предоставить кредит под коммерческие документы. Таким образом, инкассовая форма расчетов связана с кредитными отношениями. Инкассо является основной формой расчетов по контрактам на условиях коммерческого кредита. При этом экспортер выставляет тратту на инкассо для акцепта плательщиком, как правило, против вручения ему коммерческих документов (документарное инкассо), при наступлении срока платежа акцептованные векселя отсылаются для оплаты на инкассо (чистое инкассо).

Расчеты в форме инкассо дают определенные преимущества импортеру, основное обязательство которого состоит в осуществлении платежа против товарных документов, дающих ему право на товар, при этом нет необходимости заранее отвлекать средства из своего оборота. Однако экспортер продолжает сохранять юридически право распоряжения товаром до оплаты импортером, если не практикуется пересылка непосредственно покупателю одного из оригиналов коносамента для ускорения получения товара.

Вместе с тем инкассовая форма расчетов имеет существенные недостатки для экспортера. Во-первых, экспортер несет риск, связанный с возможным отказом импортера от платежа, что может быть связано с ухудшением конъюнктуры рынка или финансового положения плательщика. Поэтому условием инкассовой формы расчетов является доверие экспортера к платежеспособности импортера и его добросовестности. Во-вторых, существует значительный разрыв во времени между поступлением валютной выручки по инкассо и отгрузкой товара, особенно при длительной транспортировке груза. Для устранения этих недостатков инкассо на практике применяются дополнительные условия:

1) импортер производит оплату против телеграммы банка экспортера о приеме и отсылке на инкассо товарных документов (телеграфное инкассо). Этот вид инкассо не получил широкого распространения;

2) по поручению импортера банк выдает в пользу экспортера платежную гарантию, принимая на себя обязательство перед экспортером оплатить сумму инкассо при неплатеже со стороны импортера. Дополнительная гарантия платежа обычно применяется при расчетах по коммерческому кредиту, так как при отсрочке оплаты возрастает риск неоплаты импортером документов в связи с возможным изменением в финансовом положении плательщика. Иногда банк импортера авалирует вексель. Аваль (гарантия платежа) — вексельное поручительство. Банк-авалист принимает ответственность за платеж, ставя подпись обычно на лицевой стороне векселя с оговоркой, за кого конкретно выдана гарантия платежа; иначе считается, что аваль выдан за векселедателя переводного векселя (экспортера);

3) экспортер прибегает к банковскому кредиту для покрытия иммобилизованных ресурсов.

Банковский перевод

Банковский перевод. Он представляет собой поручение одного банка другому выплатить переводополучателю определенную сумму. В международных расчетах банки зачастую выполняют переводы по поручению своих клиентов. В этих операциях участвуют: перевододатель-должник; банк перевододателя, принявший поручение; банк, осуществляющий зачисление суммы перевода переводополучателю; переводополучатель. В форме банковского перевода осуществляются оплата инкассо, платежи в счет окончательных расчетов, авансовые платежи. Кроме того, посредством перевода производятся перерасчеты и другие операции. Банковский перевод осуществляется по почте или телеграфу соответственно почтовыми или телеграфными платежными поручениями; в настоящее время — по системе СВИФТ. Банковские переводы могут сочетаться с другими формами расчетов (например, с инкассо), а также с гарантиями. Экспортер предпочитает сочетать переводы с гарантией банка, который в случае неоплаты товара импортером производит платеж в счет гарантии. Для осуществления перевода за товары импортер часто прибегает к банковскому кредиту, срок которого короче, чем по кредиту для открытия аккредитива.

Экономическое содержание банковских переводов зависит от того, осуществляется оплата товаров или услуг до их поставки (авансовые платежи) или после их получения импортером (расчеты в форме открытого счета).

Дата добавления: 2016-11-02; просмотров: 891;