Срок международного кредита

Срок международного кредита зависит от ряда факторов: целевого назначения кредита; соотношения спроса и предложения аналогичных кредитов; размера контракта; национального законодательства; традиционной практики кредитования; межгосударственных соглашений. Срок кредита — важное средство конкурентной борьбы на мировых рынках. Для определения эффективности кредита различаются полный и средний сроки.

Полный срок исчисляется от момента начала использования кредита до его окончательного погашения. Он включает период использования предоставленного кредита, льготный (грационный) период — отсрочка погашения использованного кредита, а также период погашения, когда осуществляется выплата основного долга и процентов.

Формула расчета полного срока кредита:

Сд = Пи + Лп + Пп,

где Сд — полный срок кредита;

Пи — период использования;

Лп — льготный период;

Пп — период погашения.

В отличие от банковского кредита период использования фирменного кредита, по существу, совпадает со сроком поставки товара по контракту. При этом началом полного срока служит дата акцепта покупателем тратт, выставленных экспортером после поставки последней партии товара, т. е. после выполнения экспортером контрактных обязательств. Льготный период кредита особо важен при коммерческих сделках, поставках комплектного оборудования, поскольку в этом случае начало его погашения по возможности приближается к моменту ввода в эксплуатацию закупленного оборудования. Тем самым сокращаются сроки окупаемости инвестиций импортера, так как погашение происходит за счет выручки от экспорта части продукции, производимой на предприятии, созданном с помощью кредита. В этот период обычно взимается более низкая процентная ставка, чем в остальные периоды, кредита. Льготный период встречается в международных долгосрочных банковских кредитах, гарантируемых государством, в консорциальных еврокредитах, при крупных поставках машин, оборудования, промышленных комплексов, реализации за рубежом инвестиционных проектов. При этом льготный период охватывает ряд лет после завершения поставок, строительства.

Однако полный срок не показывает, в течение какого периода в распоряжении заемщика находилась вся сумма кредита. Поэтому для сравнения эффективности кредитов с разными условиями используется средний срок, показывающий, в расчете на какой период в среднем приходится вся сумма ссуды. Средний срок включает полностью льготный период и половину срока использования и погашения кредита.

Средний срок кредита при равномерном использовании и погашении исчисляется по следующей формуле:

Сср = 1/2 Пи + Лп + 1/2 Пп,

где Сср — средний срок кредита;

Пи — период использования;

Лп — льготный период;

Пп — период погашения.

Например, кредит предоставлен в начале 1998 г.

Полный срок Средний срок

Со сроком использования

в 1998 2000 гг. 3 года 1,5 года

Льготным периодом 2001—2003 гг. 3 года 3 года

Сроком погашения 2004- 2009 гг. 6 лет 3 года

12 лет 7,5 года

Средний срок кредита обычно меньше полного срока. Они совпадают, если кредит предоставляется сразу в полной сумме и погашается единовременным взносом. Но если использование или погашение кредита происходит неравномерно, то определить средний срок можно по следующей формуле.

где Сср — средний срок;

НЗ — непогашенная задолженность (на определенную дату);

Lim — сумма (лимит) кредита.

Например, при поставках отдельных узлов оборудования, имеющих неравную стоимость, кредит используется неравномерно. В этом случае средний срок кредита определяется путем деления суммы задолженности (по использованному, но непогашенному кредиту на определенную дату) на сумму (лимит) кредита. Обычно заемщик стремится, чтобы срок кредита создавал максимально благоприятные условия для оплаты импортного товара и расходов, связанных с получением кредита.

По условиям погашения различаются кредиты:

• с равномерным погашением равными долями в течение согласованного срока;

• с неравномерным погашением в зависимости от зафиксированного в соглашении принципа и графика (например, увеличение доли к концу срока);

• с единовременным погашением всей суммы сразу;

• аннуитетные (равные годовые взносы основной суммы займа и процентов).

В соответствии с международной практикой экспортного кредитования в качестве критерия для расчета начала погашения кредита принимается дата завершения выполнения экспортером (подрядчиком) соответствующих обязательств по коммерческому контракту (завершение отгрузок товаров, подписание протокола о сдаче сооружаемого в счет кредита объекта и т. п.).

Обычно большинство указанных дат непосредственно фиксируется в контрактах и кредитных соглашениях. Исключение составляет определение начала погашения кредита на базе средневзвешенной даты поставки, которая рассчитывается по следующей формуле:

Дср/в = (C1 • Т1)+ (С2 • Т2) + (С3 • Т3) + ... + (Сп •  ),

),

где Дср/в — средневзвешенная дата поставки;

С — сумма отдельной (частичной) поставки;

Т — период поставки;

Cк — сумма контракта (общая стоимость поставок).

Сумма очередного платежа определяется по формуле

где Lim — лимит кредита;

Z — процентная ставка;

п — количество периодов погашения основной суммы долга и процентов.

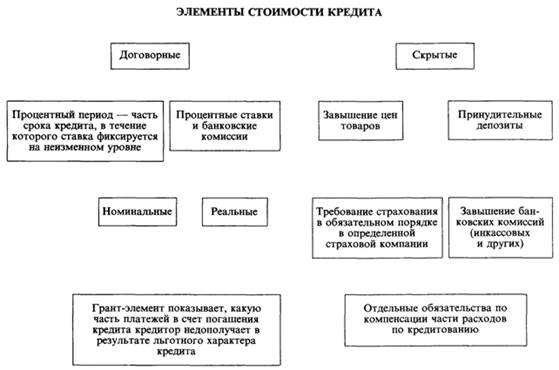

Стоимость кредита

Стоимость кредита. Различаются договорные и скрытые элементы стоимости кредита. Договорные, т. е. обусловленные соглашением, расходы по кредиту делятся на основные и дополнительные. К основным элементам стоимости кредита относятся суммы, которые должник непосредственно выплачивает кредитору, проценты, расходы по оформлению залога комиссии. Дополнительные элементы включают суммы, выплачиваемые заемщиком третьим лицам (например, за гарантию). Сверх основного процента взимается специальная (в зависимости от суммы и срока кредита) и единовременная (независимо от срока и размера ссуды) банковская комиссия. По средне- и долгосрочным кредитам берутся комиссии за обязательство предоставить ссуду и за резервирование средств (обычно 0,2—0,75% годовых). При проведении кредитных операций банковским консорциумом заемщик выплачивает единовременную комиссию за управление банку-менеджеру (до 0,5% суммы кредита), за переговоры, а также другим банкам за участие (0,2—0,5%).

Хотя международный кредит в известной мере развивается обособленно от внутреннего, а процентные ставки по нему не формируются непосредственно на базе процентов по внутреннему кредиту, в конечном счете «цена» международного кредита (как и интернациональная цена производства) базируется на процентных ставках стран — ведущих кредиторов, в первую очередь США, Японии, Германии. Однако в силу многофакторности ссудного процента образуется разрыв между национальными уровнями ставок.

Периодически происходит беспрецедентный рост процента и амплитуды его колебаний как следствие нестабильности экономики, усиления инфляции, колебаний валютного курса, «войны процентных ставок», отражающей конкурентную борьбу на мировом рынке.

Наряду с фиксированными с 70-х годов появились плавающие процентные ставки, которые меняются в зависимости от уровня рыночной ставки. Часть срока кредита, предоставляемого по плавающей ставке, в течение которого (обычно 3—6 месяцев) ставка фиксируется на неизменном уровне, называется процентным периодом.

Дата добавления: 2016-11-02; просмотров: 1780;