Классификация расходов на персонал

(укрупненная)

1. Основные расходы

2. Заработная плата сдельная и повременная (основные и вспомогательные рабочие)

3. Оклады штатных сотрудников (руководители, специалисты, другие служащие)

4. Выплаты внештатным сотрудникам

5. Поощрительные выплаты

6. Прочие выплаты

7. Дополнительные расходы на основании тарифов и законодательства

8. Единый социальный налог (взнос).

9. Платежи (страховые взносы) по добровольному страхованию от несчастных случаев и т.п.

10. Оплата отпусков

11. Оплата инвалидности, больничных листов

12. Затраты по обеспечению нормальных условий труда и техники безопасности

13. Затраты по обеспечению выполнения санитарно-гигиенических требований

14. Оплата за обучение, повышение квалификации и переподготовку кадров

15. Затраты на привлечение персонала (наем, отбор, увольнение)

16. Прочие расходы

17. Дополнительные расходы социального характера

18. Оплата транспортных расходов

19. Оплата жилищно-коммунальных услуг

20. Оплата медико-оздоровительных услуг

21. Оплата за питание

22. Оплата спецодежды

23. Производственный фонд социального обеспечения

24. Прочие расходы

Затраты на персонал связаны в первую очередь с процессом воспроизводства рабочей силы, под которым понимается ее производство (подготовка, обучение, повышение квалификации работников и т.д.), распределение, обмен и использование, а также обеспечение условий и процесса взаимодействия работника, средств и предметов труда.

Процесс производства (формирования) рабочей силы (способности к труду), т.е. подготовки работника к труду, начинается в семье, продолжается в учебных заведениях (школах, колледжах, вузах и т.д.), на рабочем месте, где происходит процесс постоянного повышения его квалификации. Процесс распределения и обмена рабочей силы, как правило, происходит, во-первых, на рынке труда при участии трех субъектов: работодателей, наемных работников и государства; во-вторых, непосредственно в организации: наем, ротация, увольнение и т.п. Использование рабочей силы осуществляется на рабочем месте, в процессе труда, при производстве конкретной общественно полезной продукции или услуг.

Уровень и структура затрат на воспроизводство рабочей силы в различных странах обусловливаются историческими, социально-экономическими, природно-климатическими, культурными и другими особенностями.

Степень удовлетворения основных потребностей, связанных с воспроизводством рабочей силы, относительно других стран или научно обоснованных нормативов — одна из важнейших характеристик социально-экономического прогресса государства. Проблема удовлетворения конкретных потребностей воспроизводства рабочей силы (в питании, жилье, образовании, здравоохранении и т.д.) состоит в том, чтобы установить размеры этих потребностей, а затем определить источники возмещения затрат на них.

Источники возмещения затрат на воспроизводство рабочей силы и соотношение между ними в каждой стране имеют свои специфические черты, обусловленные составом и структурой расходов на воспроизводство рабочей силы, а также особенностями функционирования экономики, определяемыми социально-экономической политикой государства. Затраты на рабочую силу формируются на постоянной законодательно закрепленной основе. В этом процессе присутствует и рыночная составляющая.

Общими затратами на рабочую силу являются расходы на протяжении жизни человека, обеспечивающие нормальную жизнедеятельность работников и членов их семей. Такие затраты включают в себя расходы на питание, одежду, предметы домашнего обихода и жилье, культурно-бытовое и медицинское обслуживание, образование и профессиональную подготовку, трудоустройство и миграцию рабочей силы, удовлетворение социальных потребностей работников в период трудовой деятельности и после ее окончания, в том числе расходы на содержание детей, пенсионеров, нетрудоспособных, безработных граждан.

Формирование затрат на рабочую силу и их возмещение базируется на системном подходе и определяет: субъекты отношений, основные уровни регулирования, органы управления, принципы взаимодействия, правовую основу, что должно приводить к согласованию интересов всех субъектов отношений.

Субъектами формирования и возмещения затрат на рабочую силу выступают социальные партнеры: Международная организация труда, государство, работодатели, работник.

Общее определение статей затрат на рабочую силу и их типовая классификация базируются на Конвенции Международной организации труда (МОТ) «Об основных целях и нормах социальной политики» № 117, в статье 25 которой провозглашается право человека на жизненный уровень, который необходим для поддержания здоровья и благосостояния его самого и членов его семьи, а также право на социальное обеспечение в случае безработицы, из-за инвалидности, вдовства или в ином случае утраты средств к существованию по не зависящим от него обстоятельствам. Перечень статей затрат на рабочую силу утвержден МОТ в Резолюции XI Международной конференции статистиков по труду. С 1985 г. Конвенцией МОТ № 160 в статистику труда включен специальный раздел по затратам на рабочую силу. Конвенция устанавливает общие принципы создания национальных классификаций затрат работодателей на персонал организации и проведения выборочных периодических статистических обследований в целях оценки уровня и структуры этих затрат.

1. Учет и нормирование расходов на персонал. Анализ и планирование расходов на персонал

Для расчета и выплаты заработной платы применяются следующие формы ведомостей:

- расчетно-платежная ведомость (форма № Т-49), которая рекомендована для средних и малых организаций При составлении этой формы допустимо не заполнять другие расчетные и платежные ведомости;

- расчетная ведомость (форма №Т-51), которая применяется для расчета заработной платы всем категориям работающих. Рекомендована для применения в крупных организациях;

- платежная ведомость (форма № Т-53), которая применяется для учета выплат заработной платы;

- лицевой счет (формы № Т-54и № Т-54а), который заполняется бухгалтером на каждого работника на основании первичных документов о приеме на работу и в котором указывается необходимая информация: фамилия, имя, отчество; цех, отдел организации; категория персонала; табельный номер работника; количество детей (для определения вычетов при расчете налога на доходы физических лиц); дата поступления на работу.

Лицевой счет заполняется в течение года, в нем помесячно отражаются все виды произведенных начислений и удержаний. Данные, содержащиеся в лицевом счете, являются основанием для расчета среднего заработка при оплате отпуска, начислений по больничным листкам и т.д. На следующий год на каждого работника открывается новый лицевой счет.

Расходы могут нормироваться по количественным и качественным показателям.

1.Количественные показатели:

- Оплата труда

- Выплаты компенсаций и премий

- Численность сотрудников

- Представительские расходы ( расходы на отдых, профилактику или лечение заболеваний и т.п)

2. Качественные показатели (Связанны с условиями труда):

- расходы на лечение профессиональных заболеваний работников, занятых на работах с вредными или тяжелыми условиями труда

- расходы, связанные с содержанием помещений и инвентаря здравпунктов, находящихся непосредственно на территории организации

- расходы на спецодежду и т.д.

Искусство планирования расходов на персонал заключается в разработке максимально точного прогноза с тем, чтобы предприятие могло заблаговременно принять меры при калькуляции этих расходов и в значительной мере исключить неожиданные и неприятные дополнительные финансовые нагрузки.

Словарь управления персоналом. Расходы на персонал - это общепризнанный для стран с рыночной экономикой интегральный показатель, который включает в себя все расходы, связанные с функционированием человеческих ресурсов в организации: затраты на заработную плату; выплаты работодателя по различным видам социального страхования; расходы организации на различного рода социальные выплаты и льготы ("заводская пенсия", дотации на оплату жилья, оплата транспорта, оказание единовременной помощи) на содержание социальной инфраструктуры; затраты на содержание социальных служб, на обучение и повышение квалификации персонала, на выплату дивидендов и покупку льготных акций.

Планирование расходов на персонал является одной из главных задач управления персоналом. Сотрудники, занимающиеся сбором плановых данных и управлением расходами, могут быть организованы централизованно, однако они часто слишком удалены от происходящего. Ответственными за планирование расходов на персонал являются сотрудники отдельных подразделений организации, а результаты планирования расходов на персонал собираются и предоставляются высшему руководству.

Планирование расходов на персонал начинается с анализа факторов внешней и внутренней среды.

Анализ внешних факторов влияния на расходы на персонал

При планировании необходимо учитывать прогнозируемое развитие законодательных, налоговых и других норм. С точки зрения планирования расходов на персонал среди внешних факторов влияния наиболее важны следующие:

- изменение размеров законодательно устанавливаемых взносов на социальное страхование;

- изменение налоговых предписаний;

- ожидаемое принятие новых законов, влекущих за собой дополнительные расходы на персонал;

- договорное или ожидаемое повышение тарифных ставок; изменение тарифных соглашений.

Кроме того, при планировании должны учитываться общественно-политические и макроэкономические тенденции:

- темп инфляции, влияющий на все рыночные цены;

- уровень доходов и потребления;

- динамика потребительских цен и сбережений населения;

- уровень безработицы, напряженность на рынке труда.

Искусство планирования заключается в разработке максимально точного прогноза с тем, чтобы предприятие могло заблаговременно принять меры при калькуляции расходов на персонал и в значительной мере исключить неожиданные и неприятные дополнительные финансовые нагрузки.

Анализ влияния внутренних условий

Внутриорганизационные факторы влияния на расходы на персонал также должны быть включены в прогнозы. К этой группе факторов относятся: Это, прежде всего, результаты планирования цели организации (стратегические задачи, бизнес-план);

- движение персонала (увольнения, выходы на пенсию, декретные отпуска, временная нетрудоспособность);

- финансовое состояние, традиции;

- численность и структура персонала;

- изменения в организационной структуре и т.д.

Этапы планирования расходов на персонал

Процесс планирования расходов на персонал имеет несколько этапов, причем план затрат на следующий год необходимо разработать уже в августе/сентябре текущего года.

Процесс планирования расходов на персонал имеет несколько этапов

1-й этап. Руководитель каждого подразделения - места возникновения затрат - анализирует следующие показатели по затратам на рабочую силу за текущий год:

- годовой бюджет;

- фактические затраты за прошлый год;

- плановые затраты на текущий год;

- фактические затраты на текущий год;

- отклонения (в процентах).

Кроме того, он анализирует затраты по их видам, т.е. прослеживает каждую бухгалтерскую проводку исходя из имеющихся данных, а также учитывая прогнозы на следующий год (прогнозное влияние внешних и внутриорганизационных факторов). В результате определяется чисто математический прогноз бюджета затрат на следующий год, скорректированный по отдельным видам затрат с учетом места их возникновения.

2-й этап. Результаты планирования, произведенного руководителями, ответственными за затраты по местам их возникновения, анализируются и корректируются на уровне руководителя службы управления персоналом, учитывается мнение руководителей смежных отделов управления организацией.

3-й этап. Результаты планирования и анализа предоставляются высшему руководству организации для принятия окончательного решения и утверждаются с соответствующими изменениями и дополнениями.

4-й этап. Одобренный бюджет, распределенный по конкретным местам возникновения затрат (его статьи соответствуют отдельным видам затрат), предоставляется в распоряжение ответственным за затраты по местам их возникновения. Задаваемые этим бюджетом рамки затрат, в принципе, остаются стабильными в течение года, если, конечно, высшее руководство на основании непредвиденных экономических изменений не примет иного решения. Если в течение года выясняется недостаток средств по какой-либо статье затрат, то руководителю службы управления персоналом необходимо представить запрос на превышение расходов. Компенсировать превышение бюджета по одному виду затрат за счет сокращения другого вида затрат не рекомендуется.

Механизм планирования расходов на персонал включает следующий алгоритм:

1. Формирование общего бюджета расходов на персонал. Бюджет - прогнозный расчет, главная его цель - как можно более точно определить будущие штатные расходы. Бюджетные расходы на рабочую силу содержат все предполагаемые расходы на выполнение функций управления персоналом. Задачи бюджета заключаются в координации, мотивации и контроле.

Общий бюджет расходов на персонал устанавливается в зависимости от требований конкуренции, рыночных условий, на основе анализа бюджетов предыдущих периодов и изменения рыночной конъюнктуры.

Исходным пунктом при разработке бюджетов расходов на рабочую силу является будущий качественный и количественный состав персонала в организации (планируются прямые расходы). На величину прямых расходов влияют также изменения в кадровой структуре, повышение заработной платы, изменение законодательства и т.п. Расчет прямых расходов на рабочую силу осуществляется раздельно для различных квалификационных групп.

2. Формирование локальных бюджетов расходов на персонал (бюджетов подразделений). Определяются на местах, затем утверждаются руководителями. Устанавливаются на основе анализа предыдущего периода, прогнозов будущего периода, а также с учетом новых проектов, ранее не использовавшихся для данного подразделения. В проектах описываются предложения по осуществлению дополнительных расходов на рабочую силу с расчетом необходимых для его осуществления затрат и предполагаемого получаемого эффекта (дополнительной прибыли). Эти проекты могут быть предложены не только руководителями подразделений, но и любым из сотрудников подразделения, предоставившим достаточно серьезное обоснование своего предложения. Также производится анализ выполнения предыдущих проектов, расчет их экономической и социальной эффективности.

3. Анализ соответствия суммы локальных бюджетов общему. На основе анализа затраты уменьшаются в планируемом периоде, иначе в дальнейшем обнаружится увеличение затрат, следовательно, и дефицит средств.

4. Осуществляется перераспределение затрат между подразделениями. При этом учитывается эффективность деятельности в целом подразделения, прибыльность и другие экономические показатели, а также экономическая эффективность предыдущих расходов на персонал (прибыльность, социальный, экономический эффект). На основе этого для одних отделов бюджет сокращается, а другим выделяется в полном объеме.

5. Оптимизация локальных бюджетов.

6. Анализ структуры бюджета (удельный вес расходов на новые проекты в общей сумме расходов). Новые проекты рассматриваются индивидуально. Особенный упор делается на экономический и социальный эффект. Его необходимость и целесообразность оценивается специально созданной комиссией. Таким образом, успешным подразделениям предоставляется значительная степень свободы.

7. Определение предельного минимума расходов на персонал. Определяется уровень социального обеспечения и денежного содержания работников, необходимый для успешного функционирования организации и более эффективного использования трудового потенциала работников.

8. Организация учета расходов на персонал. Ежемесячно каждое подразделение должно вносить информацию о расходах в специальный формуляр учета затрат по местам возникновения (рисунок 1). Задача руководства состоит в том, чтобы обеспечить соблюдение плана затрат и не превысить бюджет. Все расходы четко документируются, что помогает ответственному за затраты иметь доступ к необходимой информации для планирования своих дальнейших действий. Следовательно, необходимо таким образом организовать учет затрат, чтобы данные первичного учета расходов на персонал не оседали в бухгалтерии или на местах, а использовались для дальнейшего анализа и прогноза будущих затрат ответственным сотрудником.

9. Сравнительный анализ с показателями конкурентов. Для анализа предлагается использовать соотношение расходов на персонал и прибыли.

10. Корректировка бюджета расходов на персонал.

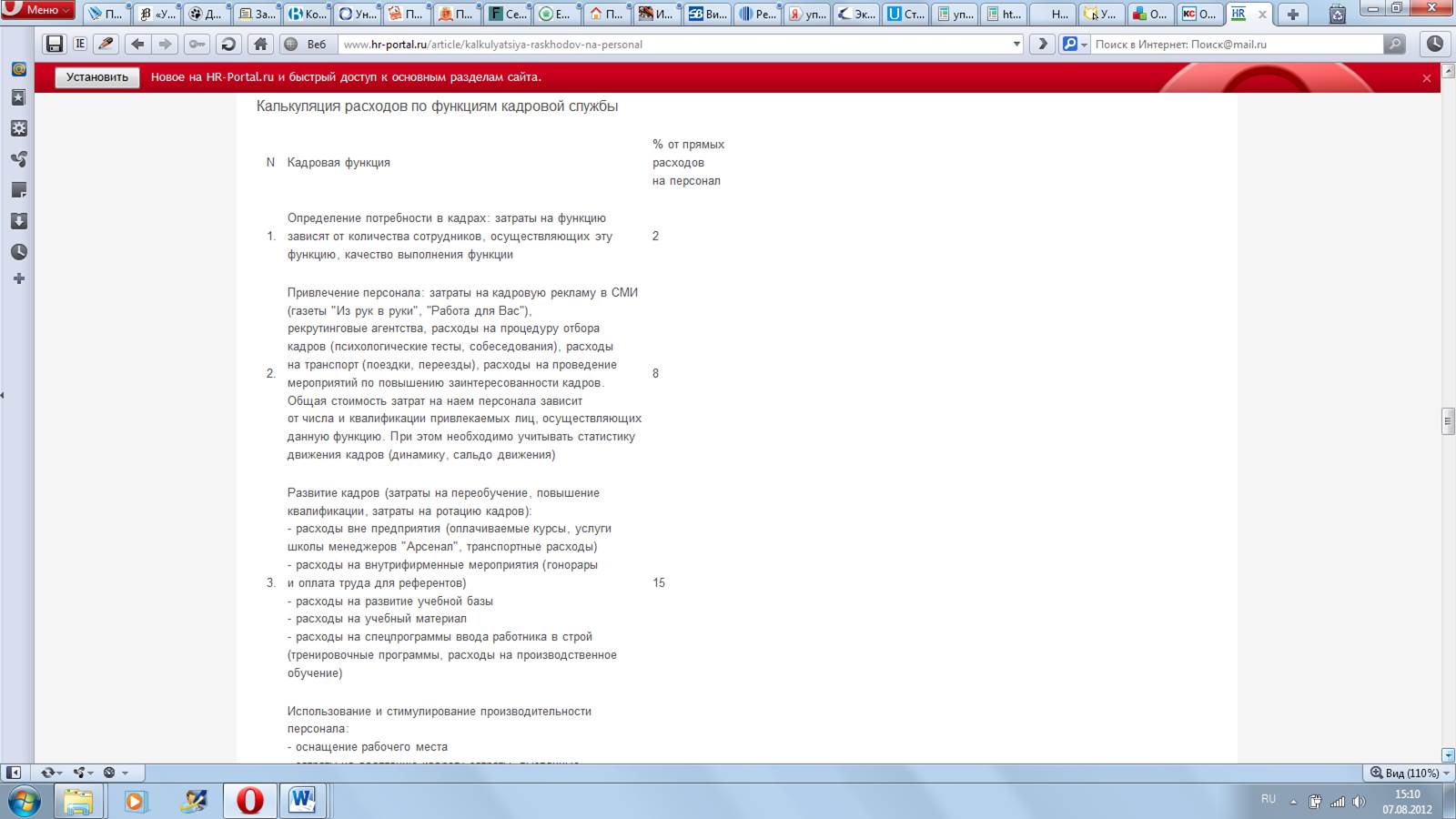

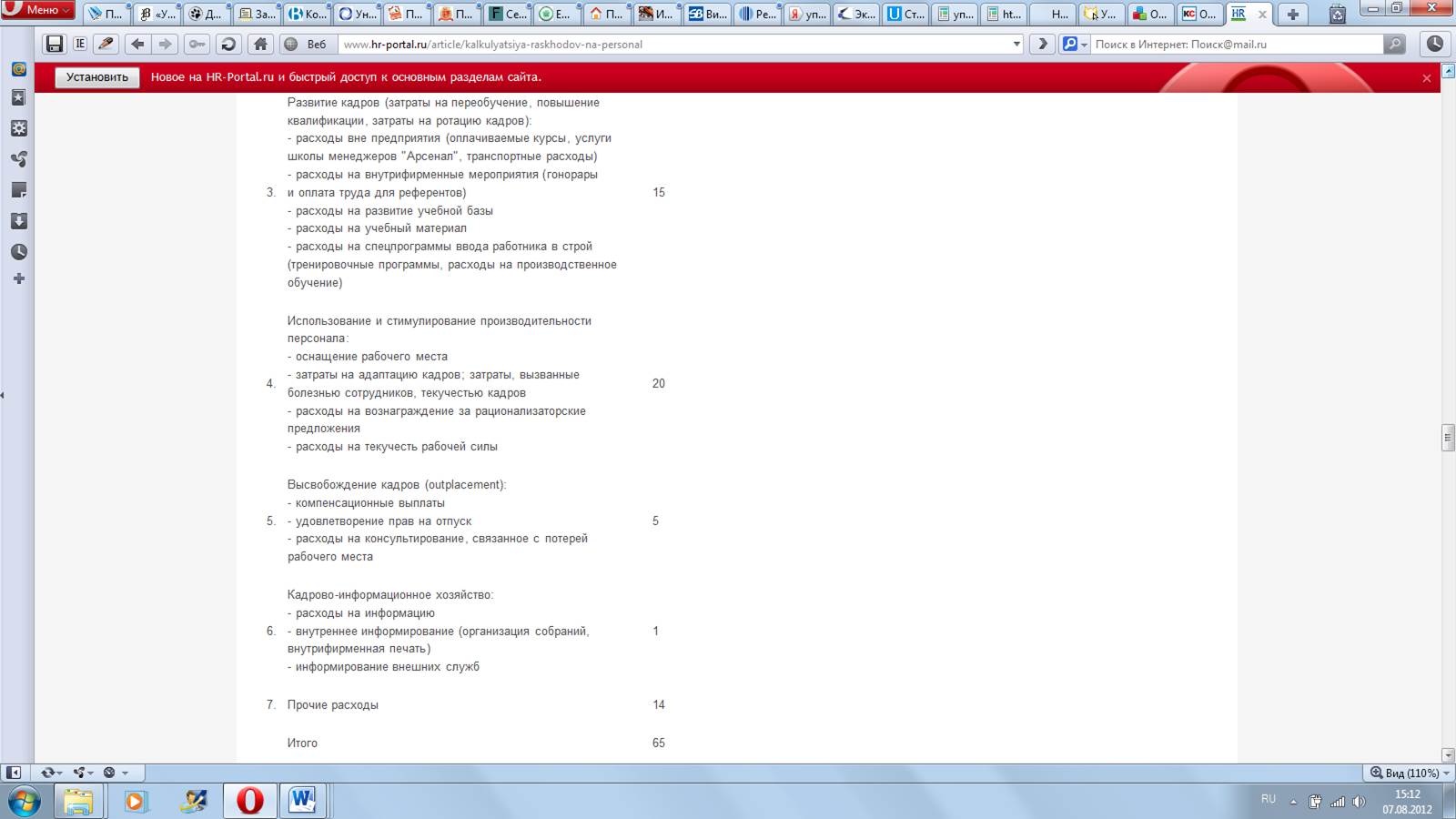

Калькуляция расходов на персонал

В процессе исполнения функций по управлению персоналом калькулируются следующие расходы на персонал, представленные на рисунке.

Рисунок – Калькуляция расходов на персонал по функциям кадровой службы

Расчет расходов на персонал по местам возникновения очень важен, так как таким образом возможно получение достоверной информации о расходах на персонал, которая отражает количественно распределение затрат по различным структурным единицам, эффективность осуществляемых затрат в различных структурных подразделениях.

Для удобства анализа расходов по местам возникновения предлагается формуляр, представленный на рсунке, где отражаются статьи затрат, возникающих в подразделении. Каждый отдел заполняет свою форму.

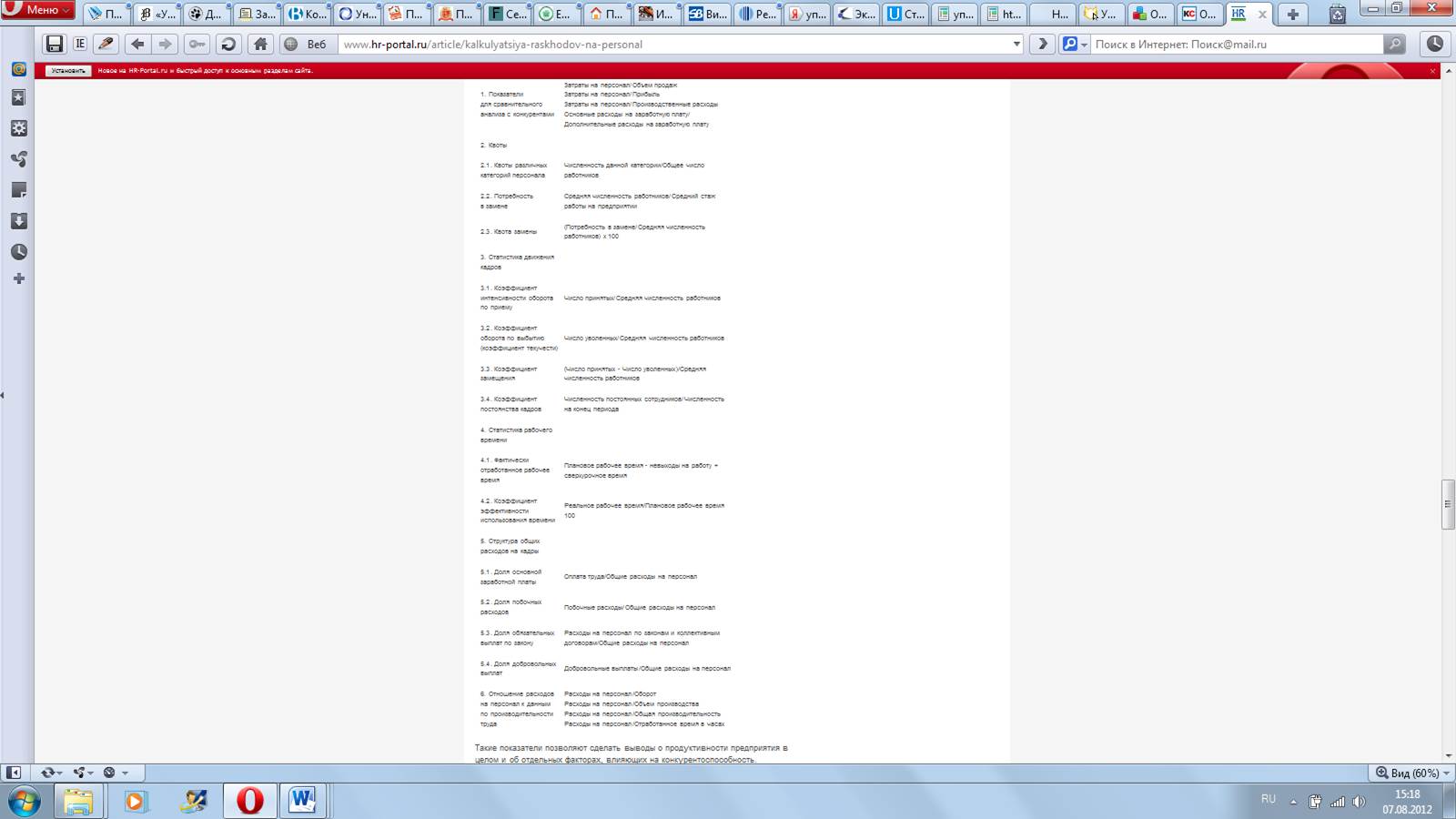

Показатели, используемые при планировании расходов на персонал

Одним из средств управления затратами на персонал является сравнительный анализ, позволяющий сопоставить показатели по данному предприятию с показателями конкурентов (Рисунок). Такими показателями могут быть:

- соотношение расходов на персонал и объема продаж;

- соотношение расходов на персонал и прибыли;

- соотношение расходов на персонал и производственных расходов;

- соотношение основных и дополнительных расходов на заработную плату.

Рисунок – Показатели, используемые при планировании расходов на персонал

Такие показатели позволяют сделать выводы о продуктивности предприятия в целом и об отдельных факторах, влияющих на конкурентоспособность. Необходимость принимать меры в отношении расходов на персонал существует всегда, когда становится известно, что другие предприятия работают более рентабельно.

В конечном итоге результатом от снижения расходов на персонал должно быть повышение эффективности производства.

Элементы кадровой статистики используются при расчете показателей по составу коллектива. Рассчитываются:

1. Квоты:

1) Квоты различных Численность данной категории

категорий персонала = ----------------------------;

Общее число работников

Средняя численность работников

2) Потребность в замене = ------------------------------;

Средний стаж работы

Потребность в замене

3) Квота замены = ------------------------------ x 100;

Средняя численность работников

4) Графическая возрастная структура.

2. Статистика движения кадров (количество и динамика приходов и уходов, сальдо движения).

3. Текучесть рабочей силы (на нормативном уровне текучесть должна быть 7 - 8%).

4. Статистика рабочего времени (фактически отработанное рабочее время = плановое рабочее время - невыходы на работу + сверхурочное время).

Рассчитывается коэффициент эффективности использования времени:

A = реальное рабочее время/плановое раб. время x 100.

5. Статистика вознаграждений за труд.

Структура общих расходов на персонал:

1) Доля осн. 3П = оплата труда/общие расходы на персонал;

2) Доля переменной части оплаты труда = переменная часть ОТ/общие расходы на персонал;

3) Доля обязательных выплат по закону = расходы на персонал по законам и колдоговорам/общие расходы на персонал;

4) Доля добровольных выплат = добровольные выплаты/общие расходы на персонал.

6. Структура расходов для различных групп работников, различных подразделений.

Отношение расходов на персонал к данным по производительности труда:

Расходы на персонал/оборот;

Расходы на персонал/объем производства;

Расходы на персонал/общая производительность;

Расходы на персонал/отработанное время в часах.

Методы снижения расходов на персонал

Существуют следующие методы снижения расходов на персонал (табл. 4):

- общее сокращение бюджета затрат;

- стоимостный анализ накладных расходов;

- метод нулевого базисного бюджета (Zero-Base-Budgeting);

- административный анализ ценностей.

1. Общее сокращение бюджета на сколько-то процентов является наиболее простым, но и наиболее неточным средством управления затратами на персонал, так как все отделы оказываются в одинаковых условиях, несмотря на различные уровни достижения в деятельности, и уровнем экономии в расходах.

Общее сокращение сметы затрат осуществляется путем пропорционального снижения общей сметы затрат и соответственного сокращения всех составляющих ее элементов (в том числе и затраты на персонал).

2. При стоимостном анализе накладных расходов экономия достигается за счет сокращения внутрифирменных услуг, которые не являются безусловно необходимыми. Этот метод может позволить сократить накладные расходы на 10 - 20%. Для каждого отдела оценивается соотношение между затратами на услуги, средней численностью работников и получаемой пользой. Слишком дорогие или ненужные услуги сокращаются, а новые внутрифирменные услуги создаются только после детального анализа расходов и доходов.

Условия проведения анализа:

- с помощью стоимостного метода определяется соотношение затраты/эффективность;

- ориентация на покупателя: проектирование "поштучных" издержек производства (под заказчика).

Главными исполнителями анализа общих накладных расходов являются распорядители средств во всех секторах.

Стоимостный анализ состоит из фазы подготовки и фазы анализа; динамика расчетов за 2 - 3 года.

3. Принцип нулевого базисного бюджета направлен на повышение эффективности отделений предприятия. Под вопрос ставятся все функции, продумываются все альтернативы, обеспечивающие определенный уровень достигаемых результатов. Центральное место в этом анализе занимают и затраты на персонал, т.е. использование этих затрат, ориентированное на производительность.

При планировании затрат на персонал необходимы постоянное выяснение причин возникновения затрат и контроль за ними для того, чтобы обеспечить эффективное использование трудового потенциала персонала, а также экономическую эффективность предприятия.

Оценка нулевого базисного бюджета нацелена на эффективное повышение стратегических, тактических и оперативных сторон организации.

Этапы:

1. Создание элементов решения.

2. Определение уровня производства (относительно предыдущего периода).

3. Определение альтернативных методов для каждого уровня производства и изыскание наиболее экономичных методов.

4. Установление иерархии пакетов решений руководителями отделов и вышестоящими инстанциями.

5. Проработка одобренных пакетов решений через бюджет.

4. Административный анализ ценностей.

Методы оценки труда и продукта и нахождение путей, снижающих затраты на функции и труд.

Этапы:

- выбор управленческой деятельности с высокими резервами рентабельности;

- выявление функций той управленческой деятельности, которая подлежит анализу;

- оценка функций по затратам и приносимой пользе;

- генерирование новых решений коллективными методами (мозговая атака, морфологический метод);

- оценка найденных решений посредством одномерного и многомерного подхода к оптимизации цели;

- определение оптимального решения;

- выполнение оптимального решения.

Рассмотрим еще один подход к планированию расходов на персонал.

В наше время рынок принципиально меняет свою обстановку с планированием, выдвигает новые жесткие требования. Меняются цели, задачи планирования.

Так как, организации получили полную самостоятельность, они так же получили и полную ответственность на планирование своей деятельности.

В рыночной экономике установление допустимой величины расходов на персонал становится отправной точкой для планирования всех других показателей по труду. Если в организации величина расходов на персонал превышает установившуюся у конкурентов, то дальнейшая деятельность такой организации становится проблематичной. В зарубежной практике в годовых отчетах организаций в обязательном порядке публикуются сведения о численности и структуре персонала, о затратах на заработную плату, расходах на обеспечение по старости, отчислениях на социальные нужды, видах добровольных услуг социального характера и размерах расходов на их осуществление, об участии рабочих и служащих в прибылях предприятия.

Особую значимость планирование расходов на персонал приобретает еще и потому, что в условиях рынка единственным товаром, 'который будет неуклонно дорожать, является рабочая сила.

Планирование производительности труда и численности персонала становится необходимым инструментом поиска резервов, использование которых позволило бы организации снизить расходы на персонал. В качестве нормативной базы при расчетах численности персонала надо учитывать удельные расходы на персонал, отнесенные к единице продукции, которые сложились в отрасли в результате конкуренции у аналогичных организаций -конкурентов, следует исходить из предельно допустимых расходов на заработную плату и расходов на персонал, а затем уже определять необходимый уровень производительности труда и допустимую численность персонала.

В нашей стране в условиях рынка и конкуренции должна создаваться соответствующая система показателей по труду, опирающаяся на зарубежный опыт и учитывающая особенности переходного периода отечественной экономики.

Подобная система показателей должна быть гласной и единообразной для всех организаций-конкурентов, регулярно публиковаться в официальных источниках. Это позволит организациям осуществлять анализ и планирование своей деятельности.

Примерный перечень показателей по труду, необходимым организациям для анализа и планирования, а так же для оценки своей конкурентоспособности, приводится в таблице

Таблица - Система показателей по труду, необходимая организациям для анализа и планирования

| Наименование показателей | Единица измерения | Характеристика показателя |

| 1.Карта организации (отрасль, виды продукции, форма собственности, адрес и т.п.) | ||

| 2.Общеэкономические показатели 1) Объем производства 2) Величина основных фондов 3) Удельный вес ОФ непроизводственного назначения 4) Производительность труда: - в натуральном выражении - в стоимостном размере 5) Прибыль 6) Удельный вес фонда потребления в прибыли | Млн.руб Млн. руб % Шт. Млн.руб. Млн.руб % | Масштаб производства Масштаб производства Уровень соц. Развития Эффективность использования трудовых ресурсов Финансовое состояние орг-ии |

| 3. Кадровые показатели 7) Численность персонала 8)Удельный вес рабочих 9) Удельный вес руководителей 10) Удельный вес специалистов 11) Удельный вес служащих 12) Текучесть кадров 13) Средний возраст работающих | Чел % % % % Чел Лет | Величина организации Структура персонала Структура персонала Структура персонала Структура персонала Неудовлетворенность условиями труда Потенциал человеческого фактора |

| 4. Расходы на персонал 14) Общая величина расходов 15) Затраты на з/п Удельный вес з/п в издержках 16)Средняя з/п 17) З/п руководителей 18) Расходы на соц. Выплаты, предусмотренные законом 19) Удельный вес в издержках 20) Расходы на дополнительные соц. выплаты и льготы Удельный вес в издержках 21) Расходы на содержание соц. Инфраструктуры Удельный вес в издержках 22) Расходы на программу « Участие в прибылях» 23) Средний размер дивидендов 24) расходы на персонал, отнесенные на единицу изделия 25) Удельный вес расходов на персонал в общих издержках производства | Млн.руб Млн.руб % Тыс.руб Тыс.руб Млн.руб % Млн.руб % Млн.руб % Млн.руб Тыс.руб Млн.руб % | Расходы на чел фактор Рациональность орг-ии ЗП Рациональность орг-ии ЗП Уровень оплаты труда Дифференциация в оплате труда Степень соц защищенности работающих Степень соц защищенности работающих Степень соц защищенности работающих Уровень соц развития Уровень соц развития Включенность персонала в управление производством Структура доходов персонала Эффективность использования чел фактора Эффективность использования чел фактора |

| 5. Условия труда 26) Удельный вес работающих во вредных условиях труда 27) Уровень травматизма 28) Уровень заболеваемости 29) расходы на выплату льгот и компенсации за неблагоприятные условия труда | % Дни/чел Дни/чел Млн.руб | Забота о здоровье работника Забота о здоровье работника Забота о здоровье работника Забота о здоровье работника |

В приведенной таблице дан тот минимальный набор показателей, с помощью которых организации смогут проводить анализ и сопоставлять результаты своей деятельности с конкурентами, закладывая в основу планирования такие показатели, которые обеспечивали бы им необходимый уровень конкурентоспособности.

При планировании производительности труда в отечественных организациях применяются два метода: метод прямого счета и метод планирования по факторам.

Метод прямого счета дает возможность рассчитать уменьшение численности персонала под влиянием конкретных организационных мероприятий и соответствующий рост производительности труда. Он включает этапы: определение плановой численности персонала по отдельным категориям с учетом ее возможного сокращения в результате запланированных мероприятий; на основе рассчитанной плановой численности персонала и планового выпуска продукции определяются уровень производительности труда и темпы ее роста по сравнению с базовым периодом.

Метод прямого счета – это метод планирования от достигнутого и планируемого объема производства. Он широко применялся в отечественной практике планирования в советский период.

Метод планирования по факторам - предполагает выделение факторов, оказывающих на уровень производительности труда и оценку их воздействия. Он осуществляется поэтапно:

1) определяется базовая численность персонала на планируемый период при условии сохранения базовой производительности труда;

2) рассчитывается ожидаемое изменение численности персонала под влиянием каждого из выделенных факторов посредством сопоставления затрат труда на запланированный объем продукции при планируемых и базисных условиях;

3) подсчитывается суммарное изменение базовой численности и прирост производительности труда.

Показатели производительности труда могут быть следующие:

- валовая производительность труда (выработка продукции на единицу затрат труда);

- чистая производительность труда (отношение стоимости чистой продукции, т.е. стоимости валового выпуска за вычетом стоимости всех затрат всех факторов производства, к затратам труда);

- интегральная производительность труда (деление стоимости валового выпуска продукции на затраты труда и других факторов производства);

- показатель реального дохода на единицу затрат труда (частное от деления стоимости чистой продукции на затраты труда, которые выражаются либо числом занятых работников, либо числом отработанных человеко-часов).

Повышение производительности труда происходит, если:

- объем продукции возрастает, затраты уменьшаются;

- объем продукции возрастает, затраты остаются неизменными;

- объем продукции остается неизменным, затраты сокращаются;

- объем продукции сокращается, затраты сокращаются, но более быстрыми темпами.

Фонд оплаты труда подразделений делят на две части: нормативную часть фонда оплаты труда, рассчитываемую с помощью приростного норматива и поощрительный фонд оплаты труда, величина которого будет зависеть от вклада коллектива данного подразделения в конечные результаты работы организации в целом, а также от величины единого фонда оплаты труда

Есть еще одна особенность планирования в условиях рынка – возросший динамизм этого процесса, необходимость постоянно отслеживать обстановку, складывающуюся на рынке труда и вносить необходимые поправки в деятельность организации. В этих условиях намного усложняются задачи планирования, увеличиваются число факторов, которые нужно учитывать в процессе планирования, так же сокращаются сроки и периоды планирования.

Теперь в обстановке быстро меняющихся и малопредсказуемых условий производства, задачи планирования и анализ тесно переплетаются. При этом можно выделить три вида анализа:

1. Предварительный (предшествует разработке плановых показателей)

2. Текущий (направлена на изучение внутренних факторов деятельности организации, на выявление отклонений от фактических показателей и причин этих отклонений)

3. Ретроспективный (проводится по всему кругу показателей. Этим самым позволяют выявить динамику и тенденции изменений как издержек на персонал, так и производительности труда, численности персонала. После этого анализа, сопоставить достигнутые показатели с соответствующими данными конкурентов, этим самым выявить слабые места и определить пути повышения конкурентоспособности организации)

Из всего вышесказанного, следует что в условиях рынка планирование и анализ показателей по труду представляют сложную и динамичную систему взаимоувязанных задач с большим числом переменных и возможностью получения многовариантных решений.

1. Бюджетирование расходов на персонал

Бюджетирование затрат на персонал — это целенаправленный процесс составления и исполнения бюджета по персоналу, обеспечивающий, с одной стороны, гарантии воспроизводства рабочей силы и эффективность и конкурентоспособность производства, с другой стороны.

При бюджетировании затрат работодателей на персонал необходимо:

- определить задачи такого бюджетирования;

- провести анализ затрат организации на весь персонал и на одного работника, а также производительности труда путем разработки системы показателей;

- определить ограничения по затратам на персонал организации;

- определить направления оптимизации затрат на персонал;

- разработать и осуществить конкретные мероприятия по оптимизации затрат на персонал.

Наделение службы персонала полномочиями по бюджетированию персонала предусматривает знание затрат на персонал, связанных с реализацией таких основных функций управления персоналом, как:

1. Формирование персонала (определение потребности в персонале, анализ и проектирование трудовых процессов, планирование количественной и качественной потребностей численности и профессионально-квалификационной структуры) для реализации стратегических и тактических целей, обеспечение персоналом (набор и отбор), адаптация, высвобождение персонала)

2. Использование персонала (организация системы вознаграждений, компенсации, социальный пакет, нефинансовые вознаграждения, регулирование трудовых отношений, соблюдение ТК РФ, обеспечение условий труда рабочее место, безопасность труда, аудит и контроль персонала, анализ бюджета и трудовых показателей фонда заработной платы, баланса рабочего времени, численности персонала, производительности труда, текучести персонала)

3. Развитие персонала (Мероприятия по обучению, переподготовке и повышению квалификации персонала; по организации изобретательской и рационализаторской работы; по профессиональной адаптации; по оценке кандидатов на вакантную должность; по текущей периодической оценке кадров; по планированию деловой карьеры; по работе с кадровым резервом.)

Бюджет затрат на содержание служб управления персоналом — нормативный документ организации, представляющий в систематизированной форме на заданном интервале времени ее совокупные затраты, предназначенные для эффективной работы соответствующих служб и позволяющие реализовывать стратегию развития организации. Данный бюджет можно распределять по подразделениям в соответствии с трудозатратами специалистов по управлению персоналом.

Бюджет затрат на формирование персонала — нормативный документ организации, представляющий в систематизированной форме на заданном интервале времени ее совокупные затраты, предназначенные для планирования, найма и высвобождения персонала, позволяющие реализовывать стратегию развития организации.

Бюджет затрат на использование персонала — нормативный документ организации, представляющий в систематизированной форме на заданном интервале времени ее совокупные затраты, предназначенные для адаптации и функционирования персонала, позволяющие реализовывать стратегию развития организации.

Бюджет затрат на развитие персонала — нормативный документ организации, представляющий в систематизированной форме на заданном интервале времени ее совокупные затраты, предназначенные для оценки, обучения персонала и формирования кадрового резерва, позволяющие реализовывать стратегию развития организации.

| Комплексная функция УП | Затраты по функциям УП |

| Формирование персонала | - Планирование потребностей в персонале - Наем персонала - Высвобождение персонала |

| Использование персонала | - Адаптация персонала - Функционирование персонала (создание условий труда и техника безопасности; регулирование социально-трудовых отношений; формирование фондов оплаты труда; организация социально-культурной работы и быта работников) |

| Развитие персонала | - Оценка персонала - Обучение персонала - Формирование кадрового резерва |

Бюджетирование затрат организации на персонал базируется на использовании двух концепций формирования системы показателей для анализа этих затрат и производительности труда:

1)на концепции планирования затрат на персонал;

2)на концепции ориентированных на результат издержек на персонал.

Суть концепции планирования затрат на персонал состоит в том, что в организации целесообразно планировать все расходы, связанные с трудовой деятельностью ее работников (как правило, в форме бюджета в составе сводного бюджета организации), наладив систематический учет и контроль этих расходов.

Концепция ориентированных на результат издержек на персонал состоит в установлении определенных соотношений в виде системы показателей между затратами на персонал и результатами, необходимыми для успеха организации.

Как видим, в основе этой концепции лежат выбор системы показателей и методика их исчисления, которая должна базироваться на теории систем, теории принятия решений, концепции влияния затрат на прирост прибыли и сформулированной выше концепции планирования издержек на персонал.

Бюджетирование затрат на персонал невозможно без учета воздействия внешних и внутренних факторов.

К внешним факторам могут быть отнесены следующие:

- процент инфляции;

- изменение государственных регламентирующих документов (изменение размеров взносов на социальное страхование, налоговых правил, периодический пересмотр размера пенсий, повышение минимального размера оплаты труда и т.д.);

- изменение тарифных соглашений (увеличение продолжительности отпусков, сокращение рабочего времени и т.п.);

- изменение природоохранных нормативных требований, введение руководящих указаний по обезвреживанию отходов и пр.

Иными словами, при бюджетировании затрат на персонал должно учитываться все то, с чем организации в качестве внешних факторов, влияющих на содержание персонала, предстоит столкнуться в следующем году. При этом результатом формирования затрат является выдача максимально точного прогноза с тем, чтобы организация могла заблаговременно принять меры в отношении калькуляции затрат по содержанию персонала и в значительной мере исключить неучтенные дополнительные финансовые нагрузки.

Внутренние факторы, влияющие на размер затрат на персонал, также должны быть учтены при бюджетировании затрат на персонал. Это прежде всего учет стратегии развития организации, планирование численности и структуры кадров, обеспечивающих ее реализацию, а также планирование расходов по содержанию персонала организации. Планирование численности и структуры персонала и расходов по его содержанию взаимосвязаны. Планирование численности и структуры персонала всегда происходит с учетом затрат на него. Результаты планирования затрат по содержанию персонала могут оказывать непосредственное влияние на численность штата.

К внутренним факторам влияния в отношении затрат на персонал можно отнести плановые и внеплановые задания отдельных подразделений, осуществляющих другие виды деятельности в организации. В частности, изменения в организационной структуре и структуре производства необходимо проверять с точки зрения их влияния на затраты по содержанию персонала. Вместе с тем бюджеты разных подразделений должны учитывать необходимость затрат на персонал.

Оптимизация затрат на персонал при бюджетировании

Затраты на персонал можно оптимизировать по следующим направлениям.

1. Между трудом и капиталом. В данном случае под капиталом понимаются созданные данной организацией ресурсы, используемые для производства товаров (услуг) и приносящие ей доход. К капиталу относятся основные производственные фонды: машины, оборудование, агрегаты, строения и т.д.

2. Между комплексными функциями управления персоналом организации, например, нужно увеличивать затраты на наем новых работников или развивать своих работников.

3.Внутри комплексных функций управления персоналом, например, в функции найма персонала, определение размера затрат, связанных с использованием тех или иных источников привлечения персонала.

4.Между осуществлением функций управления организацией внутри и за пределами организации: аутсорсинг, аутстаффинг и т.д.

1. Оценка окупаемости и рентабельности расходов на персонал

2. Оценка окупаемости расходов на персонал

Знание величины затрат на рабочую силу и полученного эффекта дает представление об окупаемости произведенных затрат. Срок окупаемости (количество лет), как известно, равен частному от деления единовременных затрат на годовой экономический эффект.

Как справедливо отмечается в литературе, в условиях рыночных отношений срок окупаемости претерпевает существенное изменение. Ранее, согласно общепринятому подходу, нормативный срок окупаемости составлял 6,7 года (при нормативном коэффициенте сравнительной экономической эффективности, равном 0,15). Теперь предприятие имеет более широкий выбор: ориентироваться либо на ближнюю, либо на дальнюю перспективу. Желаемая норма эффективности будет меняться в зависимости от конкретного управленческого решения.

К окупаемости средств на рабочую силу можно подходить с различных позиций. С позиций предприятия капиталовложения в рабочую силу должны по крайней мере окупиться за время работы работника на предприятии, а еще лучше, не только окупиться, но и принести предприятию определенную прибыль. Сроки окупаемости, таким образом, не должны выходить за период, именуемый стажем работы работника на предприятии. С позиций государства сроки окупаемости существенно растягиваются - на весь период трудовой жизни (с оговоркой на возможность старения определенной части знаний, утраты знаний и навыков в случае

невостребованности, в связи с чем возникает необходимость в новых затратах средств на их восполнение).

Быстрота окупаемости затраченных средств зависит от:

1) рациональности использования трудового потенциала, т.е. использования фонда рабочего времени, использования работника по квалификации, обеспечения надлежащего уровня интенсивности труда. Связь здесь достаточно проста: чем выше уровень использования, тем выше результаты труда, тем короче срок окупаемости;

2) срока работы человека на предприятии: чем больше стаж работы, тем больше возможность быстрее окупить вложенные средства. Отсюда следует, что стабилизация коллектива и полное использование рабочей силы создают реальные возможности для окупаемости средств и получения прибыли.

Как видим, при принятии решения о целесообразности вложения средств в рабочую силу необходимо использование трех показателей: сами затраты, возможный экономический результат (экономический эффект) и возможный стаж работы. Само же решение будет зависеть от того, укладывается ли расчетный срок окупаемости в сложившийся средний стаж работы работника на предприятии до увольнения или нет.

Рассмотрим некоторые методологические особенности проведения анализа окупаемости средств. Сам анализ может проводиться с различными целями и применительно к различным объектам.

Назовем несколько типичных направлений анализа:

- по отношению к прошлому периоду ("окупились ли затраты"?) или к будущему ("окупятся ли затраты?");

- по отношению к группе работников (даже к конкретному работнику) либо ко всей их совокупности;

- по отношению к задействованному на предприятии персоналу либо к уволившимся;

- по отношению к средствам, затраченным в текущем году, или к затратам за длительный период времени и др.

Анализ, обращенный в прошлое, опирается на отчетные показатели произведенных затрат, полученного эффекта и даже стажа работы работников. Предприятие располагает сведениями об уволившихся на протяжении данного календарного периода, включая стаж работы каждого из них на предприятии. Как показывает анализ, средний стаж уволившихся составлял перед началом экономических реформ 3,7 - 4,4 года, причем этот показатель колебался по предприятиям в зависимости от эффективности реализации кадровой политики, направленной на стабилизацию коллектива.

Расчеты, обращенные в будущее, носят вероятностный характер, поскольку связаны с оценкой возможной длительности срока работы работников на предприятии, возможной величины средств, которая будет за этот период израсходована (или которую еще можно израсходовать с позиции их окупаемости).

Далее, из-за отсутствия на отечественных предприятиях практики учета затрат на рабочую силу в привязке к конкретному работнику (за исключением редких случаев, когда, например, работник, обучавшийся на средства предприятия и нарушивший договорные сроки его последующей работы на предприятии, обязан вернуть израсходованные на него средства) расчеты срока окупаемости по каждому работнику или по определенной их группе невозможны. Поэтому при анализе приходится пользоваться усредненными показателями по всей совокупности работников (средние затраты на одного работника, средний стаж его работы).

В оценке вероятной продолжительности предстоящей работы человека до его увольнения большую помощь может оказать анализ текучести кадров, в частности такие показатели, как коэффициенты интенсивности текучести для каждой продолжительности стажа работы (менее года, 1 - 2 года и т.д.). Зная такие показатели и сложившееся распределение работников по стажу, можно рассчитать средний стаж работы для коллектива предприятия или какой-то части его работников.

Определенный смысл имеют расчеты с использованием показателей стажа работы применительно к рабочим различных профессиональных групп или к работникам различных категорий персонала. Эти расчеты позволяют более обоснованно подойти к оценке целесообразности вложения средств в переподготовку и развитие кадров тех или иных профессий, реализовать избирательный подход в выборе объекта дополнительных затрат (например, ориентироваться на тех, кто уже проработал на предприятии 3 - 5 лет, ибо их стаж служит гарантом стабильной работы в будущем).

Рентабельность персонала — отношение (чистой) прибыли к среднесписочной численности персонала.

ROL = Чистая прибыль/Среднесписочная численность * 100 %

Поскольку оплата труда является самой главной составляющей непроцентных расходов, то производительность труда сотрудников, которую измеряют с учетом численности штата и расходов на его содержание, может свидетельствовать об эффективности работы самого учреждения. Однако производительность работы следует оценивать, принимая во внимание тот факт, что в текущий период времени экономия на зарплате (за счет ее значительного снижения или сокращения численности работающих) может привести к ухудшению качества и послаблению мотивации к работе, а со временем и к снижению эффективности работы организации.

Производительность труда (ПП) показывает, сколько чистой прибыли (ЧП), получено в исследуемом периоде в расчете на одного работника (П)

Рентабельность расходов на персонал (Rв.п) измеряет окупаемость расходов на содержание работников, демонстрирует чистый эффект от решений относительно мотивации труда сотрудников независимо от того, направлены эти решения на низкую квалификацию и низкую заработную плату или на высокие расходы для высококвалифицированных работников. Он определяется отношением чистой прибыли (ЧП) к расходам на персонал (ВП)

В анализе приведенных коэффициентов предусматриваются такие этапы:

1) построение системы коэффициентов эффективности деятельности организации;

2) вычисления отчетного и базисного показателей по каждому коэффициенту, который вошел в созданную систему показателей;

3) определения абсолютного и относительного изменений коэффициентов в отчетном году;

4) оценивания изменения показателей эффективности деятельности организации в отчетном периоде;

5) общая оценка эффективности деятельности организации по совокупности показателей.

Вопросы для самоконтроля:

1. Что относится к затратам на персонал?

2. Раскройте затраты на персонал с точки зрения системного подхода.

3. Охарактеризуйте особенности бюджетирования различных направлений деятельности системы управления персоналом.

Лекция 7. Аудит и контроллинг персонала (2 часа)

План:

7.1 Сущность, цели, задачи и технология организации аудита персонала

7.2 Сущность, цели, задачи и функции контроллинга персонала

7.3 Содержательная структура контроллинга

7.4 Роль контроллинга в организации, кадровом планировании, создании информационной системы, проведении исследований эффективности планов, ведении системы кадровой информации, составлении отчетов по кадрам

7.5 Модель контроллинга персонала

Рекомендуемая литература:

1. Армстронг М. Практика управления человеческими ресурсами. 10-изд./ Пер. с англ. Под ред. С.К. Мордовина.- СПб.: Питер, 2009.-848 с.

2. Кибанов А.Я. Служба управления персоналом: учебное пособие/ А.Я. Кибанов, В.Г.Коновалова, М.В. Ушакова; под ред. А.Я. Кибанова.-М.: КНОРУС, 2010.-416с.

3. Кибанов,А.Я. Основы управления персоналом: Учебник.-2-е изд., перераб. И доп.-М.: ИНФРА-М, 2009.-447с.

4. Колосова Р.П., Василюк Т.Н., Артамонова М.В.,Луданик М.В. Экономика персонала: Учебник.-М.: ИНФРА-М, 2009.-XXIV, 896с.

5. Управление персоналом организации: Учебник/ Под ред. А.Я. Кибанова.- 3-е изд., доп. и перераб.-М.: ИНФРА-М, 2009.-638с.

Дата добавления: 2016-11-02; просмотров: 4083;