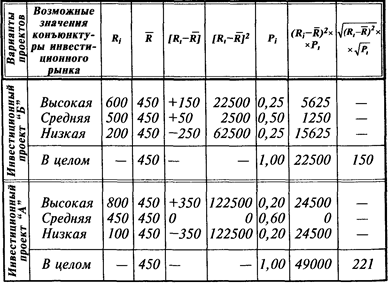

Распределение вероятности ожидаемых доходов по двум инвестиционным проектам

Более наглядное представление об уровне риска дают результаты расчета среднеквадратического (стандартного) отклонения, представленные в табл. 3.3.

Таблица 3.3.

Расчет среднеквадратического (стандартного) отклонения по двум инвестиционным проектам

Результаты расчета показывают, что средне-квадратическое (стандартное) отклонение по инвестиционному проекту "А " составляет 150, в то время как по инвестиционному проекту "Б" — 221, что свидетельствует о большем уровне его риска.

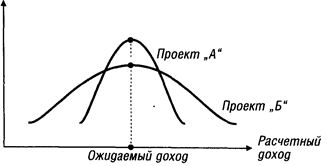

Рассчитанные показатели среднеквадратического (стандартного) отклонения по рассматриваемым инвестиционным проектам могут быть интерпретированы графически (рис. 3.11.)

Из графика видно, что распределение вероятностей проектов "А " и "Б " имеют одинаковую величину расчетного дохода, однако в проекте "А " кривая уже, что свидетельствует о меньшей колеблемости вариантов расчетного дохода относительно средней его величины R, а следовательно и о меньшем уровне риска этого проекта.

Вероятность

Рисунок 3.11. Распределение вероятности ожидаемого (расчетного) дохода по двум инвестиционным проектам.

г) Коэффициент вариации. Он позволяет определить Уровень риска, если показатели среднего ожидаемого дохода от осуществления финансовых операций различаются между собой. Расчет коэффициента вариации осуществляется по следующей формуле:

где CV— коэффициент вариации;

σ—среднеквадратическое (стандартное) отклонение;

R—среднее ожидаемое значение дохода по рассматриваемой финансовой операции.

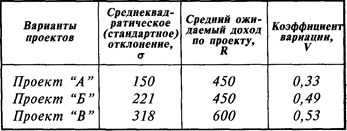

Пример: Необходимо рассчитать коэффициент вариации по трем инвестиционным проектам при различных значениях среднеквадратического (стандартного) отклонения и среднего ожидаемого значения дохода по ним. Исходные данные и результаты расчета приведены в табл 3 4

Таблица 3 4.

Расчет коэффициента вариации по трем инвестиционным проектам

Результаты расчета показывают, что наименьшее значение коэффициента вариации — по проекту "А", а наибольшее — по проекту "В" Таким образом, хотя ожидаемый доход по проекту "В" на 33% выше, чем по проекту "А" ((600 – 450) / 450 х 100) , уровень риска по нему, определяемый коэффициентом вариации, выше на 61% )(0,53 – 0,33) / 0,33 х 100)

Следовательно, при сравнении уровней рисков по отдельным инвестиционным проектам предпочтение при прочих равных условиях следует отдавать тому из них, по которому значение коэффициентов вариации самое низкое (что свидетельствует о наилучшем соотношении доходности и риска).

д) Бета-коэффициент (или бета) Он позволяет оценить индивидуальный или портфельный систематический финансовый риск по отношению к уровню риска финансового рынка в целом. Этот показатель используется обычно для оценки рисков инвестирования в отдельные ценные бумаги. Расчет этого показателя осуществляется по формуле:

где β—бета-коэффициент;

К — степень корреляции между уровнем доходности по индивидуальному виду ценных бумаг (или по их портфелю) и средним уровнем доходности данной группы фондовых инструментов по рынку в целом;

σи — среднеквадратическое (стандартное) отклонение доходности по индивидуальному виду ценных бумаг (или по их портфелю в целом);

σр — среднеквадратическое (стандартное) отклонение доходности по фондовому рынку в целом.

Уровень финансового риска отдельных ценных бумаг определяется на основе следующих значений бета-коэффициентов:

Β = 1— средний уровень,

β > 1 — высокий уровень,

β < 1 — низкий уровень.

2 Экспертные методы оценки уровня финансового риска применяются в том случае, если на предприятии отсутствуют необходимые информативные данные для осуществления расчетов экономико-статистическими методами. Эти методы базируются на опросе квалифицированных специалистов (страховых, финансовых, инвестиционных менеджеров соответствующих специализированных организаций) с последующей математической обработкой результатов этого опроса.

В целях получения более развернутой характеристики уровня риска по рассматриваемой операции опрос следует ориентировать на отдельные виды финансовых рисков, идентифицированные по данной операции (процентный, валютный, инвестиционный и т.п.).

В процессе экспертной оценки каждому эксперту предлагается оценить уровень возможного риска, основываясь на определенной балльной шкале, например

— риск отсутствует: 0 баллов;

— риск незначительный: 10 баллов;

— риск ниже среднего уровня: 30 баллов;

— риск среднего уровня: 50 баллов;

— риск выше среднего уровня: 70 баллов;

— риск высокий: 90 баллов;

— риск очень высокий: 100 баллов.

3 Аналоговые методы оценки уровня финансового риска позволяют определить уровень рисков по отдельным наиболее массовым финансовым операциям предприятия. При этом для сравнения может быть использован как собственный, так и внешний опыт осуществления таких финансовых операций

II Методический инструментарий формирования необходимого уровня доходности финансовых операций с учетом фактора риска позволяет обеспечить четкую количественную пропорциональность этих двух показателей в процессе управления финансовой деятельностью предприятия

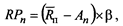

1. При определении необходимого уровня премии за риск используется следующая формула

где RPn— уровень премии за риск по конкретному финансовому (фондовому) инструменту,

Rп — средняя норма доходности на финансовом

рынке,

Аn — безрисковая норма доходности на финансовом рынке,

β — бета-коэффициент, характеризующий уровень систематического риска по конкретному финансовому (фондовому) инструменту

Пример: Необходимо рассчитать уровень премии за риск по трем видам акции Исходные данные и результаты расчета приведены в табл 3.5

Таблица 3 5

Дата добавления: 2016-09-20; просмотров: 5671;