Геолого-экономическая оценка месторождения

Конечным итогом технико-экономических расчетов является определение значимости месторождения, его ценности, чтобы решить вопрос о целесообразности вложения инвестиций на его освоение. В связи с переходом к рыночной экономике и реализации значительного количества минерального сырья по мировым ценам геолого-экономическая оценка месторождений претерпела существенные изменения и стал актуальным вопрос не только об оценке новых, но и о переоценке уже разведанных и эксплуатируемых месторождений.

Новая методика геолого-экономической оценки месторождений в России находится в стадии становления. Частично это связано с тем, что идет активное законотворчество, касающееся вопросов недропользования, налоговой и таможенной политики и др. По мере стабилизации экономики, упорядочения взаимоотношений в сфере недропользования геолого-экономическая оценка будет совершенствоваться и уточняться. В предыдущих разделах показана методика расчета технико-экономических показателей горно-рудных предприятий. Важнейшие показатели, которые лежат в основе геолого-экономической оценки месторождений, - это ценность продукции, размер капитальных вложений и эксплуатационных затрат. Кроме того, большое значение имеет темп изменения экономических показателей во времени, обусловленный техническим прогрессом в области добычи и переработки минерального сырья, колебаниями цен на мировом рынке и другими факторами.

С целью учета изменения экономических показателей во времени вводится понятие их дисконтирования.

Дисконтирование - это приведение экономических показателей разных лет к сопоставимому виду, т.е. к какому-нибудь одному году, например к моменту начала освоения месторождения.

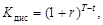

Для решения данной задачи используется коэффициент дисконтирования, основанный на формуле сложных процентов:

где Т - год приведения; t - рассматриваемый год; r - норма дисконтирования (норматив приведения).

При дисконтировании экономические показатели каждого года умножаются на коэффициент дисконтирования. Во многих задачах за год приведения принимают год начала освоения месторождения, полагая Т = 0.

Одним из сложных вопросов является обоснование нормы дисконтирования. В условиях стабильной экономики норма дисконтирования отражает средний темп изменения экономических показателей и принимается равной 0,1 (10 %). При геолого-зкономической оценке месторождений по ценам мирового рынка такая норма превышает темп инфляции доллара (около 3 % в год) и обеспечивает некоторый запас надежности оценки. В условиях неустойчивой экономики норма дисконтирования должна быть заметно больше. В частности, для частных инвесторов рекомендуется норма дисконтирования 0,15 (15 %) [18].

Следует различать геолого-экономическую оценку месторождений для государства и для потенциального инвестора. При эксплуатации месторождений инвестор платит государству за недропользование, ставку возмещения затрат и различные налоги, главным из которых является федеральный налог на прибыль (24 %). Поэтому оценка месторождения может оказаться выгодной для государства и невыгодной для инвестора.

С учетом сделанных замечаний рассмотрим методику геолого-экономической оценки месторождений, которая осуществляется методом денежных потоков с учетом дисконтирования. В каждом году определяется сумма доходов и расходов, которая умножается на коэффициент дисконтирования. Итог дисконтированных доходов и расходов за весь срок эксплуатации дает представление об экономической значимости месторождения. Порядок расчета можно разделить на ряд последовательных операций:

1. Рассчитывают производительность горно-рудного предприятия по руде и по продукции (см. раздел 6.5). Если имеются данные, то желательно знать динамику производительности по годам эксплуатации или, по крайней мере, по каким-то отрезкам времени. Можно также принять производительность постоянной за все годы эксплуатации.

2. Поскольку производительность по продукции известна, зная цену продукции, можно вычислить годовую ценность продукции (см. раздел 6.6) и ее динамику по годам эксплуатации (если меняется годовая производительность, качество и цена продукции). В простейшем случае годовая ценность принимается постоянной за все годы эксплуатации.

3. Рассчитывают производственные капитальные вложения (см. раздел 6.7) и оценивают их динамику по годам строительства. Обычно горно-рудное предприятие строится несколько лет и необходимо распределить капитальные вложения либо равномерно по годам строительства, либо учесть различия в расходах в каждом году (если для этого имеются основания).

4. Определяют эксплуатационные затраты (см. раздел 6.8) и анализируют их динамику по годам эксплуатации месторождения. Как и в предыдущих пунктах, годовые эксплуатационные затраты могут быть постоянными в каждом году, а могут и меняться в зависимости от динамики производительности предприятия.

В затраты не включается амортизация основных фондов, составляющая 10-20 % от эксплуатационных затрат, что существенно увеличивает прибыль. В процессе эксплуатации месторождения поддержание и обновление основных фондов происходит не за счет амортизации, а за счет прибыли.

5. Учитывают налог на добычу минерального сырья в процентах от годовых эксплуатационных затрат (см. раздел 1.1).

6. Рассчитывают сумму доходов и расходов (прибыль-убыток) за каждый год эксплуатации. К доходам относится ценность продукции, а к расходам - капитальные вложения, эксплуатационные затраты и налог на добычу полезного ископаемого.

7. Там, где имеется прибыль, из нее вычитают налог на прибыль, который на момент подготовки данного пособия составляет 24 %. При изменении закона о налогах его значение может измениться. Могут учитываться и другие налоги, устанавливаемые субъектами Федерации или муниципальными властями. После вычета налогов остается чистая прибыль в каждом году эксплуатации.

8. Полученную прибыль (убыток) в каждом году эксплуатации умножают на коэффициент дисконтирования (табл.31), в результате получается дисконтированная прибыль.

9. Рассчитывают дисконтированный денежный поток нарастающим итогом путем суммирования дисконтированной прибыли за весь срок эксплуатации месторождения.

Результаты выполнения перечисленных операций анализируют и используют для выводов о промышленной значимости месторождения. При этом учитывают несколько показателей:

Таблица 31

Коэффициенты дисконтирования

(норма дисконтирования r = 0,1)

|

– Важнейший показатель – это срок окупаемости денежного потока, который соответствует тому году, при котором денежный поток (суммарная дисконтированная прибыль) переходит через нулевую отметку и становится положительным. При длительном сроке окупаемости вложение инвестиций в освоение месторождения связано со значительным риском.

– Дисконтированный доход за весь срок эксплуатации месторождения (итог денежного потока), по существу, отражает ценность месторождения. Положительное значение дисконтированного дохода говорит о том, что инвестиции при выбранной норме дисконтирования будут оправданы.

– Отношение дисконтированного дохода к капитальным вложениям характеризует эффективность капитальных вложений и показывает, сколько рублей (долларов) дохода приходится на один рубль (доллар) капитальных вложений. Данное отношение применяется при выборе месторождений для первоочередного освоения. В первую очередь следует осваивать те месторождения, которые имеют максимальную эффективность капитальных вложений.

Пример. Расчет денежного потока при экономической оценке месторождения показан в табл.32. Исходными данными являются годовая ценность, капитальные вложения и эксплуатационные расходы. При расчетах приняты следующие нормативы: налог на добычу полезного ископаемого 8 % от эксплуатационных затрат, норма дисконтирования 10 %.

Таблица 32

Пример расчета денежного потока при оценке месторождения (в миллионах долларов)

(норма дисконтирования 10 %)

| Год | Годовая ценность | Капи- тальные вложения | Эксплуата- ционные расходы | Налог на добычу (8%) | Прибыль (убыток) | Налог на прибыль (24%) | Чистая прибыль (убыток) | Дисконти- рованная прибыль | Денежный поток |

| 0,00 | -5,00 | 0,00 | -5,00 | -5,00 | -5,00 | ||||

| 0,00 | -10,00 | 0,00 | -10,00 | -9,09 | -14,09 | ||||

| 0,00 | -20,00 | 0,00 | -20,00 | -16,52 | -30,61 | ||||

| 0,32 | -7,32 | 0,00 | -7,32 | -5,50 | -36,11 | ||||

| 0,64 | 16,36 | 3,93 | 12,43 | 8,49 | -27,62 | ||||

| 0,64 | 16,36 | 3,93 | 12,43 | 7,72 | -19,90 | ||||

| 0,64 | 16,36 | 3,93 | 12,43 | 7,01 | -12,89 | ||||

| 0,64 | 16,36 | 3,93 | 12,43 | 6,38 | -6,51 | ||||

| 0,64 | 16,36 | 3,93 | 12,43 | 5,80 | -0,71 | ||||

| 0,64 | 16,36 | 3,93 | 12,43 | 5,27 | 4,56 | ||||

| 0,64 | 16,36 | 3,93 | 12,43 | 4,80 | 9,36 | ||||

| 0,96 | 22,04 | 5,29 | 16,75 | 6,00 | 15,36 | ||||

| 0,96 | 22,04 | 5,29 | 16,75 | 5,34 | 20,70 | ||||

| 0,96 | 22,04 | 5,29 | 16,75 | 4,86 | 25,56 | ||||

| 0,96 | 22,04 | 5,29 | 16,75 | 4,41 | 29,97 | ||||

| 0,96 | 22,04 | 5,29 | 16,75 | 4,00 | 33,97 | ||||

| 0,64 | 13,36 | 3,21 | 10,15 | 2,21 | 36,18 | ||||

| 0,64 | 13,36 | 3,21 | 10,15 | 2,01 | 38,19 | ||||

| 0,64 | 13,36 | 3,21 | 10,15 | 1,83 | 40,02 | ||||

| 0,32 | 7,68 | 1,84 | 5,84 | 0,96 | 40,98 | ||||

| 0,32 | 5,68 | 1,36 | 4,32 | 0,64 | 41,62 | ||||

Сумма Сумма

| 12,16 | 241,92 | 66,79 | 170,99 | 41,62 | - |

___________________________________

Примечание. Прибыль за весь срок эксплуатации 41,62 млн долларов. Эффективность капитальных вложений 0,832 доллара на доллар. Срок окупаемости капиталовложений 9 лет.

Вопросы для самопроверки

1. Какова главная задача геолого-экономической оценки месторождений?

2. Что такое бизнес-план? Что он содержит?

3. Какие существуют виды горно-рудных предприятий?

4. Как группируют технико-экономические показатели горно-рудного предприятия?

5. Что определяет способ и систему разработки месторождений?

6. Каковы возможные варианты определения производительности горно-рудного предприятия?

7. От чего зависит цена минерального сырья?

8. Какова структура капиталовложений при строительстве горно-рудного предприятия?

9. Как определяется стоимость продукции?

10. Что такое дисконтирование?

11. Каковы критерии экономической оценки месторождения?

Глава 7

ОБОСНОВАНИЕ КОНДИЦИЙ НА МИНЕРАЛЬНОЕ СЫРЬЕ

Общие положения

Кондиции представляют собой перечень предельных значений параметров, которые имеют геологическое, горно-техническое, технологическое и экономическое обоснование.

Кондиции - это совокупность экономически обоснованных требований к количеству и качеству полезных ископаемых и к условиям их залегания, определяющим условия разработки месторождения.

Главное назначение кондиций - оконтуривание рудных тел и промышленных сортов руд внутри них. Затем можно подсчитать запасы и качество полезного ископаемого и в конечном итоге определить промышленное значение месторождения. Кондиции рассчитывают методом вариантов или принимают на основании технических требований промышленности.

Кондиции делятся на временные, постоянные и эксплуатационные. Временные кондиции принимаются по аналогии на стадии оценки месторождения и необходимы для технико-экономического обоснования его промышленной ценности. Постоянные кондиции разрабатываются по данным разведки месторождения и оформляются в виде ТЭО его освоения. Постоянные кондиции необходимы для проектирования горно-рудных предприятий и должны соблюдаться в процессе эксплуатации месторождения, обеспечивая полное и эффективное использование недр. Эксплуатационные кондиции иногда используются при разработке участков месторождений, существенно отличающихся по своим параметрам от месторождения в целом. Эксплуатационные кондиции действуют на ограниченном участке месторождения в течение короткого времени.

Расчет кондиций ведется с учетом фактора времени. При существенном изменении экономических условий кондиции необходимо пересматривать.

Перечень параметров кондиций приведен в методических рекомендациях [17]. Наиболее распространенные параметры кондиций для большинства рудных и нерудных полезных ископаемых следующие:

- минимальное промышленное содержание полезного компонента в руде;

- бортовое содержание компонента (или суммы компонентов, приведенных к условному главному компоненту) в руде;

- перечень попутных компонентов, подсчитываемых в контурах рудных тел;

- требования к выделению промышленных сортов (технологи-ческих типов) полезного ископаемого;

- максимально допустимое содержание вредных примесей в руде;

- минимальная мощность тел полезных ископаемых;

- минимальный метропроцент (метрограмм);

- максимально допустимая мощность прослоев пустых пород или некондиционных руд, включаемых в подсчет запасов;

- минимальные запасы изолированных тел полезных ископаемых;

- минимальный коэффициент рудоносности в подсчетном блоке;

- максимальная глубина подсчета запасов.

На ряде нерудных полезных ископаемых применяют и другие параметры кондиций:

- требования к качеству (сортности) полезного ископаемого в соответствии со стандартами или техническими условиями;

- минимальный выход полезной продукции.

Для каждого отдельного месторождения устанавливается конкретный список параметров кондиций, зависящий от его особенностей и условий возможной эксплуатации.

Минимальное промышленное содержание

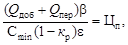

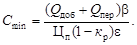

В основе расчета минимального промышленного содержания Сmin, как и многих других кондиций, лежит условие нулевой прибыли от реализуемой продукции, т.е. себестоимость продукции равна ее цене: Qп = Цп. Подставляя сюда формулы (1) и (26), получим соотношение

откуда следует формула минимального промышленного содержания

Минимальное промышленное содержание применяется к подсчетному блоку или к сумме нескольких блоков. Если в блоке среднее содержание компонента Сср больше или равно минимальному промышленному содержанию Сmin, то запасы руды в блоке относятся к балансовым, в противном случае - к забалансовым (по содержанию).

Бортовое содержание

Бортовое содержание - это наименьшее содержание компонента в пробах или в рудных пересечениях, включаемых в подсчет запасов. Бортовое содержание необходимо для оконтуривания рудных тел при отсутствии четких границ между рудой и вмещающей породой. Кроме того, бортовое содержание используется для установления границ промышленных сортов руд внутри рудных тел.

Бортовое содержание Cборт находят путем повариантных расчетов (оптимизации) технико-экономических показателей в интервале между содержанием компонентов в отходах переработки (в хвостах) и минимальным промышленным содержанием:

Схв < Cборт < Сmin.

Этот интервал делят не менее чем на три части. По каждому варианту бортового содержания осуществляют оконтуривание рудного тела, подсчет запасов и состава руды в этих контурах и расчет технико-экономических показателей с учетом фактора времени. По мере возрастания бортового содержания меди запасы руды сокращаются, а качество руды растет, что вызывает изменение большинства технико-экономических показателей. Нередко по мере возрастания бортового содержания единое рудное тело распадается на несколько рудных тел, что может привести к изменению системы разработки месторождения. Тот вариант, при котором дисконтированный суммарный доход является максимальным или минимальный срок окупаемости затрат наименьшим (см. табл.32), и определяет оптимальное значение бортового содержания, которое рекомендуется для оконтуривания рудных тел и подсчета запасов.

Пример. В штокверковом месторождении задано шесть вариантов бортового содержания меди в интервале от 0,3 до 0,8 % (табл.33). Необходимо найти оптимальное значение.

Таблица 33

Дата добавления: 2016-05-05; просмотров: 1932;