МЕТОДЫ ОЦЕНКИ НАЛОГОВОЙ НАГРУЗКИ ПРЕДПРИЯТИЯ

В литературе встречаются различные мето–дики определения налоговой нагрузки на хозяй–ствующие субъекты. Некоторые методики оценки налогового бремени.

1. Тяжесть налогового бремени оценивается отношением всех уплачиваемых налогов к выруч–ке от реализации, включая выручку от прочей реализации (в процентах). Этот показатель вы–являет долю налогов в выручке от реализации.

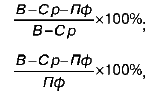

2. Каждая группа налогов в зависимости от ис–точника, за счет которого она уплачивается, имеет свой критерий тяжести налогового бремени. Нало–говое бремя рассчитывается по формулам:

где В – выручка от реализации (себестоимость + прибыль);

Ср – затраты на производство реализован–ной продукции без учета налогов;

Пф – фактическая прибыль, остающаяся в распоряжении предприятия за вычетом налогов, уплачиваемых за счет нее.

3. Налоговое бремя можно определять как долю отдаваемой государству добавленной стоимости, созданной на отдельном предприятии. Налог сравнивается с источником уплаты. Этот показа–тель позволяет «усреднить» оценку налоговой на–грузки для различных типов производства.

4. В данной методике предлагается различать абсолютную и относительную налоговую нагрузку.

Абсолютная налоговая нагрузка – это налоги и страховые взносы, подлежащие пере–числению в бюджет и во внебюджетные фонды. Относительная налоговая нагрузка – это

отношение абсолютной налоговой нагрузки к вновь созданной стоимости, т.е. доля налогов и страховых взносов, включая недоимку, во вновь созданной стоимости.

Источником уплаты налоговых платежей, как и в предыдущих методиках, признается до–бавленная стоимость. Добавленная стои–мость – стоимость товаров и услуг за вычетом промежуточного потребления, т.е. за вычетом потребления ради последующего производства. На уровне отдельной организации вновь создан–ную стоимость предлагается исчислить следую–щим образом:

ВСС = В – МЗ – А + ВД – ВР или ВСС = ОТ + СО + П + НП,

где ВСС – вновь созданная стоимость;

В – выручка от реализации товаров, продук–ции, работ, услуг; МЗ – материальные затраты; А – амортизация; ВД – внереализационные доходы; ВР – внереализационные расходы (без уче–та налоговых платежей); ОТ – оплата труда;

СО – отчисления на социальные нужды; П – прибыль предприятия; НП – налоговые платежи. Относительная налоговая нагрузка (ДН) определяется по следующей формуле:

Дата добавления: 2016-08-07; просмотров: 502;