ОЦЕНКА ПОТЕНЦИАЛЬНОГО БАНКРОТСТВА

Банкротом считается предприятие, если не–платежи его наблюдаются на протяжении 3 ме–сяцев и более. Перед оценкой предприятия на степень банкротства анализируется структура баланса этого предприятия, которая оценива–ется по двум финансовым показателям.

1. Коэффициент покрытия баланса (харак–теризует ликвидность) рассчитывается как отноше–ние оборотных активов к краткосрочным обязатель–ствам. Оптимальное значение составляет 2.

2. Коэффициент обеспеченности чистым оборотным капиталом оборотных активов

рассчитывается как отношение чистого оборот–ного капитала к общей сумме оборотных средств. Оптимальное значение равно 0,1 (10 %).

Если оба коэффициента соблюдаются, то структура баланса считается удовлетворитель–ной, в этой ситуации необходимо рассчитать

коэффициент возможной утраты платеже–способности на ближайшие 3 месяца.

Если коэффициент меньше 1, то предприятие может утратить свою платежеспособность, и если он больше 1, то предприятие сохранит свою пла–тежеспособность.

Если оба коэффициента или один из них не соблюдаются, то структура считается неудовлет–воренной, и в этой ситуации рассчитывается

коэффициент возможного восстановле–ния платежеспособности на ближайшие 6 месяцев. Если он меньше 1, то платежеспо–собность не будет восстановлена, а если боль–ше 1, то она восстановится.

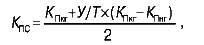

Коэффициент платежеспособности опре–деляется по формуле:

где КПкг и КПнг – коэффициент покрытия на конец и начало года;

У – период восстановления платежеспособ–ности, равным 6 месяцам, или период утраты платежеспособности, равный 3 месяцам; Т – продолжительность отчетного периода, равного 12 месяцев;

2 – нормативное значение коэффициента покрытия.

В зарубежной практике при прогнозировании вероятности используется формула (модель) Альтмана. Она называется определением Z-сче-та. Для ее определения требуется рассчитать пять коэффициентов:

1) коэффициент обеспеченности собственными оборотными активами (К1 );

2) рентабельность активов1 (рассчитывается с помощью нераспределенной прибыли) (К2 );

3) рентабельность активов (рассчитывается с помощью прибыли от реализации) (К3);

4) доля уставного капитала в заемном капитале(К4);

5) коэффициент оборачиваемости активов (К5 ).

Все названные коэффициенты должны быть

помножены на весомые значения Z-счета: К Ч 1,2 + К2 Ч 1,4 + К3 Ч 3,3 + К4 Ч 0,6 + К5 Ч 1. Вероятность банкротства оценивается следую–щим образом при таких значениях Z-счета: 1,8 и меньше – вероятность банкротства очень высокая; 1,9–2,7 – вероятность банкротства средняя; 2,8–2,9 – вероятность банкротства до–пустимая; 3 и больше – вероятность банкротства низкая.

Дата добавления: 2016-08-07; просмотров: 479;