Анализ размещения капитала и оценка имущественного состояния предприятия

Актив баланса содержит сведения о размещении капитала, имеющегося в распоряжении предприятия. Каждому виду размещенного капитала соответствует отдельная статья баланса.

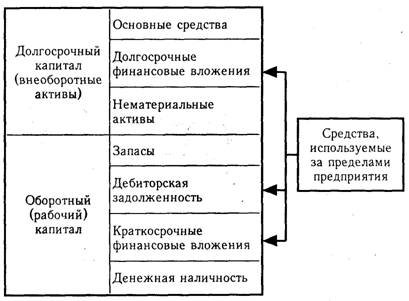

По этим данным можно установить, какие изменения произошли в активах предприятия, какую часть составляет недвижимость предприятия, а какую - оборотные средства, в том числе в сфере производства и сфере обращения (рис. 12.6).

Главным признаком группировки статей актива баланса считается степень их ликвидности (скорость превращения в денежную наличность). По этому признаку все активы баланса подразделяются на долгосрочные, или основной капитал (I раздел), и текущие (оборотные) активы (II раздел).

Средства предприятия могут использоваться как в его внутреннем обороте, так и за его пределами (дебиторская задолженность, приобретение ценных бумаг, акций, облигаций других предприятий).

Оборотный капитал может находиться в сфере производства (запасы, незавершенное производство, расходы будущих периодов) и сфере обращения (готовая продукция на складах и отгруженная покупателям, средства в расчетах, краткосрочные финансовые вложения, денежная наличность в кассе и на счетах в банках, товары и др.).

Капитал может функционировать в денежной и материальной формах. В период инфляции нахождение средств в денежной форме приводит к понижению их покупательной способности, так как эти статьи не переоцениваются в связи с инфляцией.

В зависимости от степени подверженности инфляционным процессам все статьи баланса классифицируются на монетарные и немонетарные.

Монетарные активы — статьи баланса, отражающие средства и обязательства в текущей денежной оценке. Поэтому они не подлежат переоценке. К ним относятся денежные средства, депозиты, краткосрочные финансовые вложения, средства в расчетах. Немонетарные активы — основные средства, незаконченное капитальное строительство, запасы, незавершенное производство, готовая продукция, товары. Реальная стоимость этих активов изменяется с течением времени и изменением цен и поэтому требует переоценки.

В процессе анализа активов предприятия в первую очередь следует изучить изменения в их составе и структуре

Значительный удельный вес занимают монетарные активы в общей валюте баланса, хотя за отчетный год их доля несколько уменьшилась. Если монетарные активы превышают монетарные пассивы, то при росте цен и снижении покупательной способности денежной единицы предприятие несет финансовые потери из-за обесценивания этих активов.И, наоборот, если сумма монетарных пассивов (кредиты банка, кредиторская задолженность, авансы полученные и другие виды привлеченных средств) превышает сумму монетарных активов, то из-за обесценивания долгов по причине инфляции происходит увеличение дохода предприятия. Величину данных потерь (дохода) можно определить по формуле, предложенной Д.А. Панковым:

где  KL — изменение суммы капитала; МАн и МАк — соответственно сумма монетарных активов на начало и конец анализируемого периода; МПн и МПк — соответственно сумма монетарных пассивов на начало и конец анализируемого периода; Jн, Jк и Jср - индексы инфляции соответственно на начало, конец ив среднем за анализируемый период.

KL — изменение суммы капитала; МАн и МАк — соответственно сумма монетарных активов на начало и конец анализируемого периода; МПн и МПк — соответственно сумма монетарных пассивов на начало и конец анализируемого периода; Jн, Jк и Jср - индексы инфляции соответственно на начало, конец ив среднем за анализируемый период.

Таким образом, за счет превышения монетарных пассивов над монетарными активами предприятие получило дополнительный доход в сумме 6205 млн руб.

В процессе последующего анализа необходимо более детально изучить состав, структуру и динамику основного и оборотного капитала.

Экономический потенциал организации может быть охарактеризован двояко: с позиции имущественного положения предприятия и с позиции его финансового положения. Обе эти стороны финансово-хозяйственной деятельности взаимосвязаны — нерациональная структура имущества, его некачественный состав могут привести к ухудшению финансового положения и наоборот.

Согласно действующим нормативам, баланс в настоящее время составляется в оценке нетто. Однако ряд статей по-прежнему носит характер регулирующих. Для удобства анализа целесообразно использовать так называемый уплотненный аналитический баланс-нетто, который формируется путем устранения влияния на итог баланса (валюту) и его структуру регулирующих статей. Для этого: · суммы по статье «Задолженность участников (учредителей) по взносам в уставный капитал» уменьшают величину собственного капитала и величину оборотных активов;· на величину статьи «Оценочные резервы («Резерв по сомнительным долгам»)» корректируется значение дебиторской задолженности и собственного капитала предприятия; · однородные по составу элементы балансовых статей объединяются в необходимых аналитических разделах (долгосрочные текущие активы, собственный и заемный капитал).

Устойчивость финансового положения предприятия в значительной степени зависит от целесообразности и правильности вложения финансовых ресурсов в активы.

В процессе функционирования предприятия величина активов,их структура претерпевают постоянные изменения. Наиболее общее представление об имевших место качественных изменениях в структуре средств и их источников, а также динамике этих изменений можно получить с помощью вертикального и горизонтального анализа отчетности.

Вертикальный анализ показывает структуру средств предприятия и их источников. Вертикальный анализ позволяет перейти к относительным оценкам и проводить хозяйственные сравнения экономических показателей деятельности предприятий, различающихся по величине использованных ресурсов, сглаживать влияние инфляционных процессов, искажающих абсолютные показатели финансовой отчетности.

Горизонтальный анализ отчетности заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные показатели дополняются относительными темпами роста (снижения).Степень агрегированности показателей определяется аналитиком. Как правило, берутся базисные темпы роста за ряд лет (смежных периодов), что позволяет анализировать не только изменение отдельных показателей, но и прогнозировать их значения.

Горизонтальный и вертикальный анализы взаимодополняют друг друга. Поэтому на практике не редко строят аналитические таблицы, характеризующие как структуру бухгалтерской отчетности, так и динамику отдельных ее показателей. Оба этих вида анализа особенно ценны при межхозяйственных сопоставлениях, так как позволяют сравнивать отчетность различных по виду деятельности и объемам производства предприятий.

Критериями качественных изменений в имущественном положении предприятия и степени их прогрессивности выступают такие показатели, как:

· сумма хозяйственных средств предприятия;

· доля активной части основных средств;

· коэффициент износа;

· удельный вес быстореализуемых активов;

· доля арендованных основных средств;

· удельный вес дебиторской задолженности и др.

Рассмотрим их экономическую интерпретацию.

Сумма хозяйственных средств, находящихся в распоряжении предприятия. Этот показатель дает обобщенную стоимостную оценку активов, числящихся на балансе предприятия. Это учетная оценка, не совпадающая с суммарной рыночной оценкой его активов. Рост этого показателя свидетельствует о наращивании имущественного потенциала предприятия.

Доля активной части основных средств. Под активной частью основных средств понимают машины, оборудование и транспортные средства. Рост этого показателя в динамике обычно расценивается как благоприятная тенденция.

Коэффициент износа. Показатель характеризует долю стоимости основных средств, оставшуюся к списанию на затраты в последующих периодах. Коэффициент обычно используется в анализе как характеристика состояния основных средств. Дополнением этого показателя до 100 % (или единицы) является коэффициент годности. Коэффициент износа зависит от принятой методики начисления амортизационных отчислений и не отражает в полной мере фактического износа основных средств. Аналогично, коэффициент годности не дает точной оценки их текущей стоимости. Это происходит из-за ряда причин: темпа инфляции, состояния конъюктуры и спроса, правильности определения полезного срока эксплуатации основных средств и т.д. Однако не смотря на недостатки, условность показателей изношенности и годности, они имеют определенное аналитическое значение. По некоторым оценкам, значение коэффициента износа более, чем на 50% считается нежелательным.

Коэффициент обновления. Показывает, какую часть от имеющихся на конец отчетного периода основных средств составляют новые основные средства.

Коэффициент выбытия. Показывает, какая часть основных средств, с которыми предприятие начало деятельность в отчетном периоде, выбыла из-за ветхости и по другим причинам.

Дата добавления: 2016-05-05; просмотров: 3423;