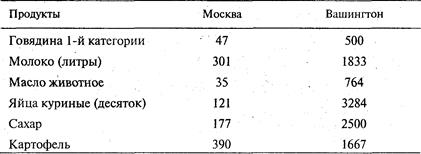

Количество некоторых продуктов (в кг), которые можно приобрести на среднюю заработную плату в России и США

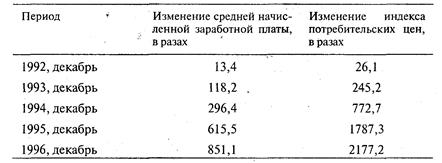

При длительных стабильных, ценах на потребительские товары и услуги темпы роста номинальной и реальной заработной платы совпадают. Но при инфляции - при обесценении денег по отношению к покупаемым благам - приходится сопоставлять различную скорость изменения средней начисленной заработной платы и индекса потребительских цен. Такое сравнение приводится во данным российской статистики в табл. 10.3.

Таблица 10.3

Изменение средней начисленной заработной платы работников предприятий и организаций и индексов потребительских цен (относительно декабря 1991 г.)

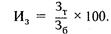

Зная динамику номинальной зарплаты и потребительских цен, можно подсчитать, как за определенный период изменилась реальная оплата труда. Индекс номинальной зарплаты (Ид) определяется как частное от деления величины заработка в текущем периоде (3т) на величину заработка в избранном базовом периоде (3g), выраженное в процентах:

Аналогичным образом (как известно из темы 5, § 3) устанавливается индекс цен. Если использовать указанные индексы, то можно вычислить индекс реальной зарплаты (Ир.з) в процентах:

Исходя из этой формулы, на практике могут быть четыре варианта динамики уровня реальной оплаты труда в зависимости от достигнутого соотношения темпов инфляции и скорости изменения номинальной зарплаты.

Первый вариант: номинальный заработок повышается такими же темпами, какими растут потребительские цены. В таком случае уровень реальной зарплаты стабилен. Этот вариант возможен, если происходит “автоматическая” индексация денежной зарплаты, то есть ее повышение в соответствии с подъемом официального индекса цен. В Западной Европе подобное положение было в 70-е годы, во время достаточно сильной инфляции: в коллективных договорах профсоюзов с предпринимателями предусматривалась “автоматическая” индексация оплаты труда.

Первый вариант - редкое явление. Он, разумеется, экономически защищает от инфляции, однако выработка работников не сопровождается увеличением реальных заработков.

Второй вариант: номинальная зарплата растет быстрее, чем инфляция. Тогда величина реального вознагражденияувеличивается в абсолютных размерах. Этот случай еще более редкий и обычно касается привилегированных групп работников (использующих монопольное положение фирмы на рынке, высших должностных лиц некоторых предприятий и учреждений).

Интересен опыт Японии. Здесь в 90-е годы делались попытки так снизить темпы инфляции, чтобы номинальные заработки возрастали быстрее увеличения потребительских цен. В этом случае стимулируется более эффективный труд.

Третий вариант: при низких темпах инфляции обычно не проводится индексация номинальной зарплаты. В данном случае величина реальной оплаты труда понемногу уменьшается в абсолютных размерах. Так произошло во второй половине 80-х годов. В Западной Европе были демонтированы национальные системы индексации зарплаты, а в США на предприятиях предприниматели перестали заключать договоры с профсоюзами об автоматической индексации заработков. В результате этого уровень заработной платы в ее реальном выражении в 1990 г. был ниже по сравнению с 1985г. на 4-6 процентных пункта (94-96% к уровню 1985 г.). С одной стороны, предприниматели получили дополнительное средство экономического принуждения к повышению производительности труда работников (они наращивают выработку, чтобы возместить потери реальных доходов). С другой стороны, работники стали стремиться в целях предотвращения снижения благосостояния увеличивать продолжительность времени труда (прибегать к сверхурочным работам), искать “вторую занятость” (устраиваться на дополнительную работу в иных местах).

Четвертый вариант: инфляционная спираль. Речь идет о том, что если при высоких темпах инфляции не проводится “автоматическая” индексация заработной платы, то работники все же часто добиваются соответствующего увеличения денежных доходов. Когда правительство и бизнесмены устанавливают более высокий уровень заработков, то в итоге происходит удорожание продукции. А это, естественно, ведет к новому росту потребительских цен. Стало быть, все повторяется на новом витке “спирали”.

Данный вариант опасен тем, что он способен раскручивать “маховик” инфляции и вести дело к гиперинфляции. При этом потери работников в реальной величине доходов обычно не возмещаются запоздалой надбавкой к зарплате, вследствие чего происходит систематическое снижение жизненного уровня трудящихся. Именно такая тенденция имела место, например, в России в 1992-1995 гг.

Чтобы воспрепятствовать резкому снижению реальной заработной платы, работники идут на крайнее средство защиты своих социально-экономических интересов - на забастовки. Однако таким способом они борются не против причин, наносящих ущерб их благосостоянию, а против пагубных последствий этих причин. Дабы не потонуть в море инфляции, трудящиеся требуют от предпринимателей и государства специальных мер противодействия снижению их жизненного уровня.

Естественно, что инфляция дает больше выгоды бизнесменам, которые расплачиваются за установленную в договоре трудового найма цену труда неполновесными деньгами. В этом случае трудящиеся вынуждены бороться за справедливую заработную плату, соответствующую действительной стоимости рабочей силы.

Чтобы приостановить инфляцию, некоторые экономисты предлагают “заморозить” заработную плату работников. Вместе с тем они не обращают внимания на то, что собственники капитала не сдерживают рост своих прибылей, что также увеличивают цены товаров, подталкивая инфляцию. Не противопоставлять одни социальные группы другим возможно, например, если одновременно противодействовать общему росту и цен, и всех инфляционных доходов. Этот результат может быть достигнут при проведении государством эффективной антиинфляционной политики, о которой будет сказано в теме 15.

РЕКОМЕНДУЕМАЯ ЛИТЕРАТУРА

Как добиться успеха. Практические советы деловым людям. М., 1992. С. 460-289.

Маккониелл К. Р., Брю С. Л. Экономикс. М., 1992. Т. 2. Гл. 30.

МаркЪ К. Капитал Т. 1. Отдел шестой//Маркс К., Энгельс Ф. Соч. 2-е изд. Т. 23.

Маршалл А. Принципы экономической науки. М., 1993. Т. 2. Кн. VI. Гл. III-V.

Пиндайк Р., РубинфельдД. Микроэкономика / Пер. с англ. М., 1992. Гл.13.

Прикладная экономика. М., 1992. Гл. 9.

Фишер С., Дорнбуш Р., Шмалензи Р. Экономика. М., 1993. Гл. 16.

ТЕМА 11 ПРИБЫЛЬ

После того как мы разобрались с вознаграждением за труд, которое получает собственник рабочей силы, нам предстоит всесторонне рассмотреть доход, достающийся собственникам капитала. Для этого прежде всего придется выяснить особенности образования прибыли.

§ 1. ОБРАЗОВАНИЕ И РАСПРЕДЕЛЕНИЕ ПРИБЫЛИ

Прибыль в производственной фирме: факторы ее образования

Прибыль – это доход фирмы, выступающий в виде прироста примененного капитала. Прибыль образуется неодинаково в разных областях экономики - в производстве, торговле и банковском деле. Сейчас мы выясним, как образуется доход в фирмах-изготовителях продукции. Об остальных видах прибыли - речь впереди.

Многие фирмы создают товары в массовом масштабе. Затем, как правило, они продают свою продукцию торговым посредникам оптом (в большом количестве) по определенной оптовой цене. Прибыль образуется, если оптовая цена изделия (Цо) выше его себестоимости (Сс) - затрат на производство. Стало быть, прибыль производителя (Пп) - это разница между оптовой ценой и себестоимостью продукции:

Пп=Цо-Сс.

Значит, величина прибыли зависит от двух основных факторов: а) уровня себестоимости товара и б) высоты оптовых цен. Рассмотрим детальнее эти факторы.

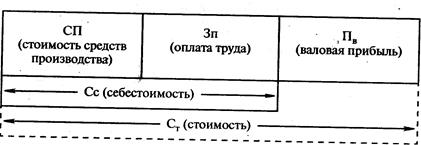

1-й фактор -себестоимость изделий: расходы бизнесмена на производство благ. Прежде всего важно заметить отличие себестоимости от стоимости товара. Как нам известно, товарная стоимость (Ст) включает стоимость затраченных средств производства (СП) и добавленную (новую) стоимость (Сд). В свою очередь, последняя распадается на заработную плату (Зп) и валовую прибыль (Пв). Соотношение основных составных частей стоимости (соответственно цены) изделий изображено на рис. 11.1.

Теперь можно перейти к анализу величины себестоимости единица продукции. Она может изменяться в зависимости от вида производственных затрат. В связи с этим различают два вида расходов: а) прямые и б) косвенные.

А. Прямые расходы на производство (или переменные затраты) зависят от объема выпуска изделий. К ним относятся: заработная плата работников, непосредственно занятых изготовлением благ; затраты на сырье, материалы, другие предметы труда.

Рис. 11.1. Структура стоимости товаров

Общая их величина изменяется, как правило, в прямой пропорции с масштабами выпуска товаров. В этом случае себестоимость единицы продукции не изменяется по своей величине.

Б. Косвенные (или условно-постоянные) расходы мало или совсем не зависят от масштабов выпуска изделий. К ним причисляют:

аренду здания;

заработную плату служащим;

страховку имущества;

обслуживание машин (их амортизация и ремонт);

коммунальные услуги (телефон, электроэнергия, отопление и т. п.);

затраты на реализацию продукции (ее транспортировка, сбыт, реклама и др.);

выплаты по процентам на заем.

Общая сумма этих расходов практически не меняется при увеличении или уменьшении объема выпуска изделий. Поэтому при росте количества благ себестоимость единицы продукции снижается. Отсюда видна экономическая выгода от расширения масштабов выпуска товаров.

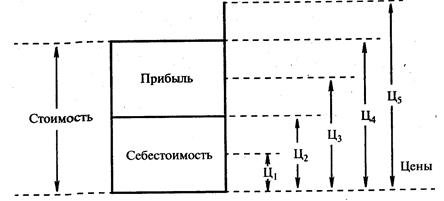

2-й фактор, влияющий на величину прибыли, -уровень ценпродукции. Здесь возможны пять основных вариантов в соотношении цен, стоимости и себестоимости изделий (рис. 11.2).

Во-первых, цена (Ц1) может устанавливаться ниже себестоимости благ, в результате чего они реализуются в убыток. Во-вторых, если денежная выручка за товар (Ц2) совпадает с издержками предприятия, то обеспечивается лишь самоокупаемость производства.

Рис. 11.2. Соотношения цен и стоимости товара

В-третьих, когда цена (Ц3) выше себестоимости и ниже стоимости, то предприятие получает прибыль в меньшем размере, чем величина заключенной в товаре прибыли. В-четвертых, в случае совпадения уровня цены (Ц4) со стоимостью бизнесмен получает всю прибыль, заключенную в товаре. Наконец, если рынок позволяет получать за товар больше денег (Ц5), чем величина стоимости, то бизнесмен получает сверхприбыль, а общая величина его дохода превосходит объем созданной прибыли.

Разумеется, бизнесмен рад возможности получить дополнительную прибыль от возрастания рыночной цены. Однако если цена товара не повышается, то приходится искать другой путь обогащения: за счет увеличения общей массы (абсолютной величины) валовой прибыли, получаемой при неизменной или даже снижающейся цене всех изделий. Поэтому важно рассмотреть этот более надежный способ повышения доходности фирмы.

Дата добавления: 2016-06-24; просмотров: 634;