Рентабельность собственного капитала

Рента́бельность со́бственного капита́ла (англ. return on equity, ROE) — относительный показатель эффективности деятельности, частное от деления чистой прибыли, полученной за период, на собственный капитал организации. Один из финансовых коэффициентов, входит в группу коэффициентов рентабельности. Показывает отдачу на инвестиции акционеров с точки зрения учетной прибыли.

Рентабельность собственного капитала = Чистая прибыль/Средняя величина акционерного капитала за период

Повышение уровня рентабельности достигается в результате:

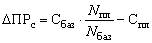

– снижения себестоимости продукции. В этом случае прирост прибыли от снижения себестоимости продукции (ΔПРс) может быть определен по формуле

где Сбаз,Спл – себестоимость продукции в базисном и плановом периоде, руб.; Nпл, Nбаз – объем реализации продукции в плановом и базисном периоде;

– увеличения объема производства без привлечения дополнительных капиталовложений; прирост прибыли за счет этого фактора (ΔПРN) можно рассчитать по формуле

где ТПпл, ТПбаз – стоимость товарной продукции в плановом и базисном периоде, руб.; aбаз – доля прибыли в стоимости товарной продукции в базисном периоде;

– структурных сдвигов в ассортименте выпускаемой продукции; при изменении структуры ассортимента с целью увеличения доли продукции с более высоким уровнем рентабельности и продукции повышенного спроса прирост прибыли (ΔПРасс) может быть рассчитан по формуле

где ТПпл, ТПбаз – товарная продукция по плану и в базисном периоде; bпл, bбаз – плановый и базовый удельный вес изделий, рентабельность которых более высокая; Rпов, Rср – рентабельность изделий повышенного качества и базовый уровень (средняя).

Заключение.

Затраты, издержки, себестоимость – важнейшие экономические категории, Их уровень в основном определяет величину прибыли и рентабельности, лежит в основе системы показателей эффективности производства.

Затраты на производство и реализацию продукции – текущие затраты некапитального характера, финансируемые из выручки от реализации продукции при посредстве оборота оборотных средств. Издержки на производство зарубежных фирм состоят из бухгалтерских и экономических, в состав которых включается нормативная прибыль.

В состав затрат на производство продукции входят: материальные затраты, оплата труда, отчисления на социальные нужды, амортизация и прочие расходы.

Группировка затрат по элементам сметы отражает общность их экономического содержания, определяет общий объем потребляемых предприятием различных видов ресурсов по их природному назначению.

Классификация затрат по статьям калькуляции объединяет их по направлениям использования, по месту возникновения. Она позволяет определить себестоимость единицы продукции, распределить затраты по ассортиментным группам, выявить резервы их снижения.

Различают плановую, нормативную, сметную и фактическую калькуляции. При расчете себестоимости единицы продукции прямые затраты включают исходя из установленных норм, цен и тарифов, а косвенные распределяют в соответствии с избранной базой.

Предприятия разрабатывают два варианта себестоимости продукции: для целей бухгалтерского учета и для целей налогообложения.

Издержки фирмы классифицируются на постоянные, переменные, валовые, средние и предельные. Кривая предельных издержек пересекает линии средних переменных затрат и средних общих затрат в точках их наименьших значений. В точке, где кривая средних издержек достигает минимума, фирма оптимизирует объем производства с точки зрения минимизации затрат.

В условиях рыночной экономики цена является одним из наиболее важных синтетических показателей, существенно влияющих на финансовое положение предприятия. Это объясняется тем, что от уровня цены зависит величина прибыли коммерческой организации, конкурентоспособность предприятия и его продукции. Цена является важнейшим инструментом внутрифирменного планирования и служит ориентиром принятия хозяйственных решений.

Цена напрямую влияет на характеристики товара, методы его продвижения и каналы распространения, равно как и все эти факторы влияют на цену. Предприятие не просто устанавливает единую цену, а скорее создает целую систему ценообразования, которая охватывает цены на различные товары и ассортимент. Структура ценообразования изменяется одновременно с тем, как товар проходит свой жизненный цикл. Предприятие корректирует цены на товар, исходя из издержек и спроса, учитывая различные ситуации и потребности покупателей.

При установлении цены определяющими факторами выступают: себестоимость товара, удовлетворяющие фирмы размеры прибыли, цены конкурентов и цены заменителей, аналогов данного товара, состояние платежеспособного спроса, требования органов управления и других общественных институтов, уникальность определенных качеств продукта.

В заключение можно сказать, что в основе ценовой политики любого предприятия лежит правильная методика установления цены, разумная ценовая тактика, последовательная реализация глубоко обоснованной ценовой стратегии, которые составляют необходимые компоненты успешной деятельности любого коммерческого предприятия в жестких условиях рыночных отношений.

Дата добавления: 2016-06-13; просмотров: 727;