Исходные материалы для разработки производственной программы.

В условиях рыночных отношений каждое предприятие самостоятельно планирует свою деятельность и определяет перспективы развития, исходя из спроса на продукцию и из необходимости обеспечения экономического и социального развития трудового коллектива, повышения личных доходов персонала и их семей, роста эффективности производства.

Основу планов составляют договоры, заключенные с потребителями продукции и поставщиками материально-технических ресурсов. В качестве потребителей могут быть предприятия различных отраслей народного хозяйства, торговые предприятия, иностранные фирмы. В современных условиях предприятия ориентируются на платежеспособных потребителей, для чего на стадии формирования портфеля заказов и заключение договоров проводятся исследования и обоснования выбора рынков сбыта продукции. Поэтому разработку плана производства и реализации продукции следует начинать с уточнения объема ассортимента продукции имеющихся на предприятии заказов, а также заказов, включенных в перспективные планы и подтвержденных потребителями продукции. На оставшиеся мощности заключаются новые договора, желательно на ряд лет. При этом важное значение имеет соответствие продукции требованиям, предъявляемым заказчиком (потребителем) по качеству, дизайну, послепродажному обслуживанию.

При неполном обеспечении предприятия заказами на сбыт продукции, а также при сокращении спроса на выпускаемую продукцию ведется активная работа по освоению новых видов изделий и завоеванию новых рынков сбыта.

После установления объемов заказов, разработки схемы реализации продукции, уточнения сроков поставки изделий осуществляется разработка производственной программы.

Планирование производственной программы начинается с анализа техно-экономических показателей работы предприятия в отчетном году, определения объема заказов на плановый год, выявления резервов роста производства и определения путей эффективного использования материальных и трудовых ресурсов. Обоснование плана производства продукции предусматривает расчет производственной мощности, определяет необходимый ввод дополнительных мощностей для обеспечения выполнения задач по производству продукции в соответствии с заключенными договорами, а также уменьшение производственной мощности в связи с выбытием устаревшей техники.

Особое место при обосновании производственной программы отводится разработке мероприятий, обеспечивающих высокое качество продукции, способное поддерживать конкурентоспособность на рынке сбыта товаропроизводителей.

Предприятия самостоятельно планируют номенклатуру и объем производимой продукции, руководствуясь при этом государственным заказом, обязательствами перед партнерами, обязательствами по поставкам сбытовым организациям.

Исходными данными для разработки производственной программы предприятия служат:

- перспективный план экономического и социального развития трудового коллектива;

- портфель заказов, в том числе госзаказ;

- система действующих норм и нормативов осуществления производственного процесса;

- свод действующих законодательных актов об ответственности предприятий за своевременное и качественное выполнение заказов, использование трудовых ресурсов, а также обязательств перед государством по уплате налогов;

- отчетные данные о выполнении плана производства и сбыта продукции за предыдущий плановый период и об остатках незавершенного производства на начало года;

- данные технико-экономического анализа производственно-хозяйственной деятельности предприятия;

- маркетинговые исследования об изменениях ситуации на рынках сбыта продукции, повышении требований к потребительским свойствам продукции, увеличении требований к качеству, дизайну, упаковке, послепродажному обслуживанию продукции;

- разработанные предложения соответствующих отделов предприятия об обновлении продукции, замене морально устаревшего и изношенного оборудования, внедрении более совершенных технологий изготовления продукции.

В реальных условиях портфель заказов предприятия представляет:

- предложения от постоянных заказчиков;

- правительственный заказ;

Портфель заказов зависит от:

- качества работы;

- известности предприятия;

- престижности как товара так и предприятия;

- авторитета предприятия.

Возможны три случая соотношения портфеля заказов и производственных мощностей предприятия:

Портфель заказов меньше производственных мощностей. В данном случае предприятие выбирает между ограничением производственной мощности (выбором вида продукции, для производства которой не требуется прилагать особых усилий) и перспективами наращивание мощностей, реструктуризацией и т.д. Предприятие выбирает наиболее рентабельную продукцию и может перейти таким образом к застою из-за неправильного выбора продукции. Как правило такие предприятия лишаются экономических стимулов. Когда речь идет о наращивании мощностей и реструктуризации, необходимо проявлять наибольшую осторожность, так как подобные решения требуют больших затрат и как правило долгосрочны, тогда, если в нашем случае мы просто наблюдали скачок спроса, то данные затраты просто не окупятся. Портфель заказов равнозначен производственным мощностям. Идеальный вариант для предприятия, так как он не требует на данный момент никаких изменений в производственную политику. Портфель заказов превышает производственные мощности. В этом случае встает вопрос о рациональном использовании свободных производственных мощностей и о целесообразности производства данного вида продукции вообще.

Так же возможно попробовать разработать программу привлечения покупателей, увеличения спроса на товар путем:

- повышения качества продукции;

- снижение затрат;

- повышение рентабельности и т.д.

В широком понимании государственный заказ - это потребность органов государственного управления в товарах, работах и услугах, которая удовлетворяется за счет средств бюджетов и внебюджетных фондов, то есть за счет средств налогоплательщиков.

Маркетинговое исследование — любая исследовательская деятельность, обеспечивающая потребности маркетинга, то есть система сбора, обработки, сводки, анализа и прогнозирования данных, необходимых для конкретной маркетинговой деятельности. Таким образом, маркетинговое исследование выступает как начало и логическое завершение любого цикла маркетинговой деятельности предприятия. Цель проведения подобного исследования — уменьшение неопределенности, сопутствующей принятию маркетинговых решений. Интенсивное внедрение маркетингового инструментария во все сферы экономической жизни обусловливает теоретический и практический интерес к алгоритмизации планирования деятельности по различным направлениям маркетинга. Приоритетное значение среди подобных алгоритмов планирования несомненно принадлежит разработке обоснованной деятельности по проведению маркетинговых исследований.

Содержание производственной программы предприятия, характеристика её разделов и показателей. Определение Валовой, товарной и реализуемой продукции.

Производственная программа является стержневым разделом плана любого уровня, так как определяет объем продукции, ради производства которой и создано предприятие. На основе показателей производственной программы планируются практически все остальные плановые задания компании.

Измерителями отдельных позиций производственной программы могут быть натуральные, условно-натуральные, стоимостные и трудовые единицы.

Натуральные измерители — штуки, метры, тонны — позволяют определить объем и динамику производства одинаковой продукции. При изготовлении однородной, но не одинаковой продукции, различающейся по трудоемкости, качеству, габаритам, применяются условнонатуральные измерители, которые позволяют все виды выпускаемой продукции привести к одному виду, принятому условно за базу. При переводе продукции в условнонатуральные измерители чаще всего пользуются переводными коэффициентами, в основе которых лежит соотношение трудоемкости различных видов продукции.

При помощи трудовых измерителей определяют общую трудоемкость производственной программы, которая может быть выражена в нормативной (нормочасах) или фактической (человекочасах) трудоемкости. Трудовые показатели в основном применяют при составлении планов производства с обширной номенклатурой выпускаемой продукции. Следует помнить, что трудовые измерители не могут быть основными показателями объема выпуска продукции, так как не позволяют судить о количестве изделий, выпускаемых предприятием.

Среди названных измерителей наибольшее применение находят стоимостные показатели благодаря своей универсальности, позволяющей оценивать и сравнивать результаты производства самой разнообразной продукции и за разные периоды времени.

К основным стоимостным показателям объема выпускаемой продукции относятся: валовой оборот, внутризаводской оборот, валовая продукция, товарная продукция, реализованная продукция, чистая продукция, условночистая продукция.

Валовой оборот промышленного предприятия представляет собой суммарную стоимость продукции всех основных, вспомогательных и обслуживающих цехов. В валовой оборот продукция включается независимо от того, предназначена она для отпуска за пределы предприятия или для дальнейшей промышленной переработки на этом же предприятии. Таким образом, этот показатель допускает повторный счет продукции в пределах предприятия.

Внутризаводской оборот — это стоимость продукции собственного производства, потребленной внутри предприятия на производственные нужды. К производственному потреблению внутри предприятия относится переработка полуфабрикатов своей выработки для производства готовой продукции; потребление электроэнергии, сжатого воздуха, пара своей выработки; использование деталей, изделий своей выработки на текущий ремонт зданий, сооружений, оборудования.

Валовая продукция представляет собой валовой оборот за вычетом внутризаводского оборота.

Товарная продукция — это стоимость товаров, предназначенных для продажи. Она отличается от валовой на величину изменения остатков полуфабрикатов собственного производства на складах предприятия, т.е. если эти остатки в данном периоде увеличиваются, то величина товарной продукции уменьшается, и наоборот.

Реализованная продукция отличается от товарной на величину остатков готовой продукции на складах (при уменьшении этих остатков объем реализованной продукции увеличивается, и наоборот, при увеличении остатков — уменьшается).

В состав товарной и реализованной продукции кроме продуктов основной деятельности предприятия входит стоимость услуг, оказываемых предприятием на сторону (например, помощь городу в виде строительных или ремонтных работ и т.п.).

Для более точной оценки состава валовой, товарной и реализованной продукции следует уточнить экономическое содержание категорий "готовая продукция", "полуфабрикаты" и "незавершенное производство".

Готовыми считаются законченные и полностью укомплектованные изделия, соответствующие стандартам или техническим условиям.

К полуфабрикатам собственного производства относится продукция, технологический процесс производства которой закончен в одном цехе, но которая в полном объеме или частично подлежит последующей доработке в другом цехе предприятия или должна быть использована в сборочном цехе предприятия.

Незавершенное производство — это продукция, не законченная изготовлением в данном цехе и находящаяся либо в процессе изготовления на рабочих местах, либо в пути между ними, либо в стадии технического контроля, либо в стадии межоперационного пролеживания.

Объем незавершенного производства и правильное его распределение по стадиям производственного процесса оказывают существенное влияние на экономическую эффективность производства. Неоправданное увеличение незавершенного производства ведет к дополнительным затратам на хранение, транспортировку, к омертвлению оборотных средств.

Остатки незавершенного производства определяются по данным бухгалтерского учета или инвентаризации. Нормальная величина незавершенного производства на конец планового периода должна соответствовать условиям производства последующего периода.

Остатки готовой продукции на начало и конец года отражаются в бухгалтерском балансе по фактической производственной себестоимости, которая может быть рассчитана только после окончания отчетного периода. Поэтому текущий учет движения готовой продукции ведется по плановой производственной себестоимости или по свободным оптовым или розничным ценам.

Показатели производственной программы распадаются на две большие группы:

– количественные, характеризующие объемы производимой продукции и динамику их изменений;

– качественные, отражающие производственно-технические (материалоемкость, точность, мощность) и эксплуатационные (надежность, ремонтопригодность) достоинства производимой продукции.

Качественные показатели не являются предметом изучения в данной теме, но они могут быть представлены достаточно сложной системой самостоятельных показателей.

Различают абсолютные и относительные количественные показатели.

Абсолютные показатели отражают объем производимой продукции в натуральных (условно-натуральных); трудовых (временных) и стоимостных показателях.

При составлении производственной программы используются натуральные (условно-натуральные) и стоимостные показатели.

Натуральные показатели (номенклатура и ассортимент) наиболее точно отражают объем изготавливаемой продукции и выражаются в штуках, тоннах, кубометрах и других физических единицах измерения. Они являются базой основных технико-экономических плановых расчетов, служат исходными величинами для определения потребности предприятия в рабочей силе, сырье, топливе, электроэнергии, оборудовании, производственных площадях. Однако из-за большого разнообразия выпускаемой продукции зачастую невозможно обобщить различные по характеру натуральные показатели. Для расширения сферы применения натуральных показателей используются условно-натуральные показатели (условная тонна топлива и т.п.). Они применяются в случае планирования производства однородной, однотипной или одноименной продукции. При этом за условную единицу принимают одно из однородных изделий, а все остальные приравнивают к нему по трудоемкости, массе, материалоемкости или по какому-либо другому признаку.

Номенклатура продукции – это состав изготавливаемой продукции по ее видам или наименованиям.

Ассортимент – это состав данного вида (наименования) продукции по типам, маркам, профилям, сортам и т.п.

Трудовые (временные) показатели – часы и минуты рабочего времени – применяются во внутрипроизводственном планировании для оценки трудоемкости единицы продукции и производственной программы. Наиболее распространенный показатель – трудоемкость, или нормированные затраты рабочего времени на изготовление продукции, выполнение услуги, рассчитываемые в нормо-часах. Трудоемкость – это затраты времени на изготовление единицы продукции в данных условиях и при средней интенсивности труда. Если работа не подлежит нормированию по различным причинам, то показатель трудоемкости определяется в человеко-часах. Кроме того, для измерения работы оборудования используется такой показатель, как станко-часы. На первый взгляд, показатели трудоемкости производственной программы вполне приемлемы для измерения объема производства. Однако в связи со снижением трудоемкости продукции человеко-часы не сопоставимы в динамике, поэтому трудовые показатели часто используются во вспомогательных расчетах.

Для того чтобы получить сопоставимые показатели производственной программы и осуществить сводный учет и планирование, используют стоимостные показатели производственной программы, которые носят обобщающий характер и считаются универсальными при взаимоувязке всех разделов плана предприятия.

Обобщающим показателем производственной программы предприятия является реализованная продукция (РП), или объем продаж. Первый термин применяется в отечественной практике, второй – в мировой. Понятие «реализованная продукция» более объективно отражает результат деятельности предприятия как выпускающего товары, так и производящего услуги. Объем реализованной продукции рассчитывается по формуле:

где ТП – объем товарной продукции за определенный период (месяц, квартал, год), руб.;  – изменение остатков готовой продукции на складе за определенный период, руб.

– изменение остатков готовой продукции на складе за определенный период, руб.

– прирост остатков отгруженной продукции за определенный период, руб.

– прирост остатков отгруженной продукции за определенный период, руб.

Здесь и далее индексы «н» и «к» соответствуют началу и концу рассматриваемого периода.

Товарная продукция включает стоимость продукции, которая будет произведена и подготовлена к реализации в планируемом периоде. Она включает готовую продукцию; запасные части, полуфабрикаты собственного производства и продукцию вспомогательных подразделений, поставляемую другим предприятиям или организациям; промышленные работы, выполняемые на сторону или для непромышленных хозяйств данного предприятия; капитальный ремонт и модернизацию оборудования. Товарная продукция определяется в рыночных оптовых ценах.

Валовая продукция - часть валового общественного продукта, произведенного на предприятии (объединении) или в отрасли (промышленности, сельском хозяйстве, строительстве и т. д.) за определенный период (как правило, за год), выраженная в оптовых ценах.

Валовая продукция (ВП) характеризует весь объем работы, выполненной предприятием за определенный период времени. В состав валовой продукции входит как законченная, так и незаконченная продукция, так называемое незавершенное производство. Объем валовой продукции определяется по формуле

где  НЗП – прирост остатков незавершенного производства, руб.

НЗП – прирост остатков незавершенного производства, руб.

СПО – прирост специальной оснастки (которая конструируется и изготавливается в инструментальных цехах предприятия, так как это самостоятельная продукция инструментальных цехов), руб.

СПО – прирост специальной оснастки (которая конструируется и изготавливается в инструментальных цехах предприятия, так как это самостоятельная продукция инструментальных цехов), руб.

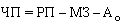

Чистая продукция (ЧП) – это вновь созданная стоимость на предприятии. В нее входят оплата труда в виде заработной платы, оплата труда, не выплаченная в виде заработной платы, но вошедшая в стоимость товара в виде налога и различных начислений, а также прибыль. В ЧП не входит перенесенная стоимость, созданная на других предприятиях (оплата сырья, материалов, энергии, топлива и амортизационные отчисления основных фондов), т.е.

,

,

где MЗ – материальные затраты; Ао– амортизационные отчисления; РП - объем реализованной продукции.

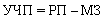

Условно-чистая продукция (УЧП) – это вновь созданная стоимость, но с учетом амортизационных отчислений, т.е.

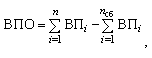

Валовой оборот (ВО) характеризует весь объем продукции, произведенный предприятием, т.е. представляет собой сумму стоимости продукции всех производственных подразделений предприятия:

,

,

где  – стоимость валовой продукции i-го цеха, руб., n – количество производственных цехов предприятия.

– стоимость валовой продукции i-го цеха, руб., n – количество производственных цехов предприятия.

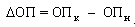

Внутрипроизводственный оборот (ВПО) – это объем продукции, произведенный для внутренних нужд предприятия,

где nоб– количество сборочных цехов предприятия.

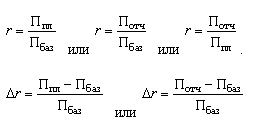

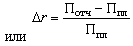

Относительные показатели характеризуют динамику изменения абсолютных показателей: темпы роста абсолютных показателей (r) и темпы прироста абсолютных показателей (  ). При этом выделяют три периода: плановый, базисный, отчетный.

). При этом выделяют три периода: плановый, базисный, отчетный.

Выполнение плана по номенклатуре (  )

)

,

,

где  – объем производства по плану;

– объем производства по плану;  – объем производства фактический, но скорректированный по плану.

– объем производства фактический, но скорректированный по плану.

Дата добавления: 2016-06-13; просмотров: 2131;