Методы учета и калькулирования себестоимости продукции по объекту затрат

По объектам учета выделяют методы учета и затрат и калькулирования себестоимости продукции:

Позаказный;

Попроцессный;

Попередельный.

Позаказный методоснован на калькулировании себестоимости отдельного заказа однородных изделий.

Объектом учета и калькулирования является отдельный производственный заказ (изделие, вид оказываемых услуг и т.п.).

В промышленности он применяется, как правило, на предприятиях с единичным типом организации производства. Позаказная калькуляция используется в таких сферах, как печатное дело, авиационная промышленность, строительство, ремонт автомобилей, в производствах, выпускающих опытные образцы продукции, а также во вспомогательных производствах.

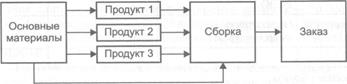

Сущность данного метода заключается в следующем:все прямые затраты (затраты основных материалов и заработная плата основных производственных рабочих с начислениями на нее) учитываются в разрезе установленных статей калькуляции по отдельным производственным заказам. Остальные затраты учитываются по местам их возникновения и включаются в себестоимость отдельных заказов в соответствии с установленной базой (ставкой) распределения ( рис. 3.1)

Рис. 3.1. Схема позаказного метода

Рис. 3.1. Схема позаказного метода

|

До момента передачи заказа все относящиеся к нему затраты считаются незавершенным производством. При этом методе затраты на производственные материалы, оплату труда производственных рабочих и общепроизводственные накладные расходы относят на каждый индивидуальный заказ или же на произведенную партию продукции. Если заказ представлен единичным изделием, то его себестоимость рассчитывается путем суммирования всех затрат. Если заказом предусмотрено производство нескольких изделий или их партии, то путем суммирования затрат получают себестоимость изготовления всей партии. Для определения себестоимости одного изделия общие производственные затраты делят на количество единиц продукции в партии.

Для учета затрат по заказам для каждого заказа открывается карточка (ведомость). По мере прохождения заказа накапливается информация о затратах по прямым материалам, прямым трудозатратам и общезаводским расходам, связанным с его изготовлением. Таким образом, карточка заказа является основным учетным регистром в условиях позаказного метода калькулирования.

Себестоимость заказа определяется суммой всех затрат производства со дня открытия заказа до дня его выполнения. Это является существенным недостатком, так как невозможно проконтролировать себестоимость в течение выполнения заказа.

Особенности позаказного методу учета затрат и калькулирования себестоимости продукции:

1) все данные о понесенных затратах собираются по конкретному заказу;

2) затраты аккумулируются по каждой завершенной партии, а не за промежуток времени;

3) для учета затрат ведется только один счет «Незавершенное производство»;

4) расшифровка счета осуществляется с помощью отдельных карточек учета затрат по заказу, находящемуся в производстве;

5) запись затрат при позаказном методе калькулирования осуществляется в следующем порядке:

- затраты записываются сначала на счет учета затрат на производство;

- по окончании изготовления изделий производственные затраты переносятся из незавершенного производства в запасы готовой продукции;

- после реализации продукции затраты списываются из запасов готовой продукции на счет реализованной продукции.

Оценка накладных расходов с помощью нормативного коэффициента является приближенной, поэтому сумма накладных расходов, отнесенных в течение периода, будет более точной, если использовать цеховые накладные коэффициенты расходов.

В общем виде схема косвенного распределения затрат выглядит следующим образом:

1) выбирается объект, на который распределяются затраты (продукт, группа продуктов, МВЗ);

2) выбирается база распределения затрат — вид показателя, с использованием которого проводится распределение затрат

3) рассчитывается коэффициент (ставка) распределения путем деления величины распределяемых косвенных затрат на величину выбранной базы распределения;

4) определяется размер приходящейся на каждый объект величины косвенных затрат путем умножения рассчитанного размера (ставки) распределения затрат на соответствующую данному объекту величину базы распределения.

Пример

Учтенные за период в цехе общепроизводственные затраты необходимо распределить на произведенные продукты, т.е. косвенными затратами являются общепроизводственные затраты, а объектами, на которые их необходимо распределить, произведенные продукты. В качестве базы распределения выбраны затраты на оплату труда основных производственных рабочих. Величина общепроизводственных затрат составляет 78 500 руб., начисленная заработная плата основных производственных рабочих — 80 000 руб.

Ставка распределения = Общепроизводственные затраты: Заработная плата основных производственных рабочих = 78 500 : 80 000 = = 0,9812.

На основе этой ставки распределения общепроизводственные затраты начисляются на конкретные виды продукции.

Пусть для изделия А прямые затраты на единицу составляют:

Основные сырье и материалы — 360 руб.;

Заработная плата основных производственных рабочих — 600 руб.

Распределенные на это изделие общепроизводственные затраты = = Заработная плата основных производственных рабочих х Ставка распределения = 600 х 0,9812 = 589 руб.

Таким образом, производственная себестоимость единицы продукта А (как сумма прямых и общепроизводственных затрат) составит

360 + 600 + 589 = 1549 (руб.).

В примере представлено простое, так называемое одноступенчатое, распределение. Распределение может быть и сложным. Например, рассмотренные общепроизводственные затраты сначала могли быть распределены по местам возникновения — отдельным участкам данного цеха, а затем уже по изделиям.

Возможно еще более сложное распределение. Например, общехозяйственные затраты сначала могут быть распределены по местам возникновения затрат 1-го уровня (цехам предприятия), далее — по местам возникновения затрат 2-го уровня (участкам в рамках каждого цеха), и уже затем — по видам продукции. При выборе базы распределения должен соблюдаться принцип пропорциональности.

Величина распределяемых затрат и величина выбранной базы распределения должны находиться в пропорциональной зависимости (т.е. чем больше величина базы распределения, тем больше величина распределяемых затрат).

Разумеется, чрезвычайно трудно найти однозначно «справедливую» базу распределения для всех косвенных затрат. С целью повышения «обоснованности» распределения практикуется применение принципа дифференцированных баз распределения.

Дифференциация баз распределения может идти в двух направлениях:

1) дифференциация по статьям затрат. В этом случае для различных статей затрат применяют разные базы распределения, например:

затраты на оплату труда административно-управленческого персонала распределяют пропорционально заработной плате основных производственных рабочих;

затраты на содержание и ремонт зданий и сооружений общепроизводственного назначения — пропорционально площади, занимаемой каждым производственным участком;

затраты на НИОКР — пропорционально прямым производственным затратам;

коммерческие затраты — пропорционально выручке от реализации и т.д.;

2) дифференциация по местам возникновения затрат. В этом случае для каждого из мест возникновения затрат выбираются свои базы распределения, например:

в цехе с преобладающей ручной трудоемкостью (значительной долей ручного труда) для распределения общепроизводственных расходов выбрана база — «заработная плата основных производственных рабочих»;

в цехе с преобладающей «машинной» трудоемкостью (значительной степенью механизации и автоматизации) для распределения общепроизводственных расходов выбрана база — «машино-часы на обработку».

Недостатком позаказного метода учета затрат и калькулирования себестоимости продукции заключается в получении информации о результатах выполненного заказа, как правило, после его полного окончания.

Попроцессный метод учета затрат и калькулирования себестоимости продукцииприменяют организации, которые серийно производят однообразную продукцию или имеют непрерывный производственный процесс. При этом продукция последовательно проходит этапы (процессы) производства.Попроцессный метод чаще всего применяется в добывающих отраслях промышленности и энергетике. Эти отрасли характеризуются массовым типом производства, непродолжительным циклом, ограниченной номенклатурой выпускаемой продукции, единой единицей измерения и калькулирования, полным отсутствием, либо незначительными размерами незавершенного производства.

Дата добавления: 2016-06-13; просмотров: 1144;