ТЕМА 13: Денежно-кредитная и банковская системы.

ПЛАН:

1. Деньги. Денежный рынок.

2. Кредит.

3. Банковская система.

4. Денежно-кредитная политика.

ОСНОВНЫЕ ТЕРМИНЫ И КАТЕГОРИИ

Деньги, денежный оборот, денежное обращение, скорость обращения денег, законы денежного обращения, денежная масса, спрос на деньги, предложение денег, денежные агрегаты, дефляция, деноминация, девальвация, ревальвация, денежная система, кредит, принципы кредитования, коммерческий кредит, банковский кредит, кредитная система, банк, банковская система, центральный банк, коммерческие банки, специализированные кредитно-финансовые институты, банковские операции, банковская прибыль.

-1-

Все хозяйствующие субъекты в экономике имеют дело с деньгами. Деньги - один из важнейших факторов, определяющих не только благополучие отдельного человека и его семьи, но и процветание любой экономической системы.

Деньги прошли долгий путь развития, их история является составной частью истории рыночной экономики.

Деньги - особый товар, являющийся всеобщим эквивалентом. Сущность денег проявляется в их функциях. Обычно выделяют четыре функции денег:

1. Деньги как мера стоимости. В этой функции к определенной сумме денег приравнивается товар, что позволяет количественно измерить величину его стоимости. Стоимость товара, выраженная в деньгах, является его ценой. Цена, следовательно, есть форма выражения стоимости товара в деньгах.

Функция меры стоимости реализуется на основе масштаба цен, с его помощью цена товара преобразуется в рыночную цену, выраженную в национальных денежных единицах. Масштаб цен устанавливается государством. В эпоху золотых и серебряных денег государство определяло весовое содержание денежной единицы, цена каждого товара выступала как определенное количество золота или серебра. Позднее, когда золото было выведено из обращения, в денежной единице каждой страны устанавливалось ее золотое содержание, т.е. денежная единица приравнивалась в определенному весовому количеству золота.

2. Деньги как средство обращения. В этой функции деньги позволяют избежать неудобств бартерного обмена (обмена товара на товар) и используются как посредники для повседневной купли-продажи товаров.

3. Деньги как средство сохранения стоимости (накопления, или тезаврации). Деньги, изъятые из обращения, выполняют функцию сохранения стоимости с целью накопления и сбережения (образования сокровищ). Выступая как средство накопления, деньги превращаются в особый актив (имущество), который обеспечивает его владельцу возможность покупать различные товары в будущем. В качестве средства накопления может выступать и любой другой вид имущества, однако использование в качестве средства накопления именно денег имеет существенное преимущество: они абсолютно ликвидны, то есть могут быть использованы в качестве платежного средства в любой момент без потери своей номинальной стоимости. Рыночная система дает возможности и стимулы для превращения накоплений в капитал, приносящий прибыль, главным образом через кредитную систему и фондовый рынок.

4. Деньги как средство платежа (расчетов). Товары не всегда продаются с немедленной оплатой за наличные деньги, поэтому возникают расчеты с отсрочкой платежа. Функция средства платежа появляется, когда товары и услуги начинают продаваться в кредит. Деньги функционируют как средство платежа не только при оплате купленных в кредит товаров, но и при погашении других обязательств (возврат денежных ссуд, уплата налогов, оплата труда, внесение арендной платы и др.), а также в расчетах между экономическими агентами через банки.

Денежная система - это исторически сложившаяся и законодательно установленная форма организации денежного обращения в стране. Денежное обращение представляет собой движение денег, опосредующее оборот товаров и услуг, а также функционирование финансового рынка. Денежное обращение - "кровеносная система" экономики, от его успешного функционирования зависят хозяйственная активность, экономический рост и благополучие общества. Важнейшими элементами денежной системы являются:

- национальная денежная единица - мера денег, принятая в стране за единицу, в которой выражаются цены товаров и услуг;

- масштаб цен - весовое количество денежного металла, принятое в стране в качестве денежной единицы и ее составных частей;

- система эмиссии денег - законодательно закрепленный порядок выпуска денег в обращение;

- виды и формы денег;

- порядок обращения денег и платежей и государственный механизм регулирования денежного обращения;

- валютный паритет - соотношение денежной единицы с другими валютами.

В мире существуют различные системы денежного обращения. В зависимости от вида обращающихся денег выделяются два типа систем денежного обращения: система обращения металлических денег, когда обращаются полноценные золотые и серебряные монеты, а кредитные деньги свободно обмениваются на денежный металл; и система обращения кредитных и бумажных денег, когда золото вытеснено из обращения и не обменивается на кредитные и бумажные деньги.

Денежный оборот складывается из наличных и безналичных денег. Под наличными деньгами понимаются монеты, банковские билеты (банкноты) и казначейские билеты. Монеты служат в качестве разменных денег, в обращение они вводятся центральным банком. Банкноты первоначально выпускались всеми банками как банковские векселя вместо обычных денег, в дальнейшем они приобрели силу законного платежного средства с принудительно устанавливаемым государством курсом, их выпуск (эмиссию) стал осуществлять только центральный банк. Казначейские билеты - бумажные деньги, выпускаемые непосредственно государственным казначейством (министерством финансов или другим государственным органом, ведающим кассовым исполнением государственного бюджета).

Под безналичными деньгами понимаются средства на счетах в банках, банковские депозиты (вклады), депозитные сертификаты и государственные ценные бумаги. Эти деньги называются банковскими деньгами. Хранение денег на текущих счетах получило в странах с рыночной экономикой широкое распространение, функционирование этих счетов обеспечивается через чековое обращение. Чек - переводной вексель, выставленный на банк и оплачиваемый при предъявлении. Безналичные деньги в отличие от наличных, по существу, не являются платежными средствами, но в любую минуту они могут быть превращены в наличные. Практически, безналичные деньги выступают наравне с наличными и имеют некоторые преимущества (наличные деньги имеют высокие издержки хранения и транспортировки, могут быть подделаны или потеряны). До начала XX века экономисты считали деньгами только монеты и банкноты, Дж. М. Кейнс впервые увидел в депозитах до востребования (чековых вкладах), предназначенных для использования в качестве средства платежа, реальные деньги.

Денежная масса - совокупность всех денежных средств, находящихся в экономике и обеспечивающих обращение товаров и услуг. Совокупная денежная масса состоит из нескольких составляющих - агрегатов, связанных со степенью ликвидности денег (их обратимости в наличные). В России используется следующая структура совокупной денежной массы:

М0 - наличные деньги (банкноты и монеты в обращении, остатки наличных денег в кассах предприятий и организаций);

Ml - агрегат МО + средства на расчетных счетах юридических лиц, депозиты до востребования в сберегательных банках и депозиты в коммерческих банках, это "деньги для сделок"- актив, непосредственно используемый как средство обращения;

М2 - агрегат Ml + срочные депозиты населения в сберегательных банках;

МЗ - агрегат М2 + депозитные сертификаты и государственные ценные бумаги.

Денежная масса в экономике зависит от предложения денег банковским сектором и от спроса на деньги, определяемого желанием экономических агентов иметь определенную денежную сумму в виде наличных денег и вкладов до востребования, которые могут в любой момент быть переведены в наличные деньги. Спрос и предложение определяют объем и конъюнктуру денежного рынка.

Спрос на деньги (MD) формируют все субъекты экономики (государство, фирмы и домохозяйства). В соответствии с количественной теорией денег, поскольку деньги выполняют функцию средства обращения, количество денег, необходимых для обращения, определяется общим уровнем цен на товары, объемом текущих трансакций (сделок купли-продажи) и скоростью обращения денежной единицы. Математически количественная теория обосновывается с помощью уравнения обмена И. Фишера:

MV=PY,

где М - среднегодовой объем денежной массы, V - скорость оборота денег, PY - номинальный объем ВНП.

В соответствии с кейнсианской теорией (теорией предпочтения ликвидности), спрос на деньги определяется их ликвидностью и состоит из спроса, обусловленного использованием денег для совершения сделок (трансакционный спрос), и спроса на деньги как активы (спекулятивный спрос). Дж. М. Кейнс включил также в трансакционный спрос так называемый предупредительный спрос, так как кроме запланированных покупок, люди совершают и незапланированные и хранят для этого дополнительные суммы денег. Трансакционный (операционный) спрос определяется главным образом общим денежным уровнем, или совокупным доходом, он изменяется прямо пропорционально номинальному ВНП (т. е. денег для сделок потребуется больше в случае увеличения объема производства либо в случае роста цен). Спрос на деньги как средство сохранения стоимости (спекулятивный спрос) зависит от номинальной ставки процента, он обратно пропорционален ставке процента, так как при владении деньгами в виде наличности или беспроцентных текущих счетов возникают вмененные издержки по сравнению с использованием сбережений в виде ценных бумаг, приносящих доход. Таким образом, спрос на деньги является результатом сравнения выгоды, получаемой экономическими агентами от запаса денег и от дохода, приносимого альтернативными активами (причем, в отличие от кейнсианцев, предельно упростивших выбор: деньги или облигации, монетаристы предложили гораздо более широкий выбор активов). Обобщая классический и кейнсианский подход, можно считать, что общий денежный спрос зависит от ставки процента, величины номинального ВНП и скорости обращения денег.

Предложением денег (MS) является вся совокупная денежная масса в обращении, она состоит из денег центрального банка и денег коммерческих банков, т. е. эмитентом денежных средств выступает вся банковская система, и деньги, в сущности, являются долговыми обязательствами центрального и коммерческих банков. Центральный банк выпускает в обращение денежные средства в виде наличных денег (монеты и банкноты) и безналичного оборота (бессрочные вклады, которые коммерческие банки держат на свих счетах в центральном банке). Деньги центрального банка называют монетарной, или денежной базой, так как они определяют суммарную денежную массу в национальной экономике.

Наряду с деньгами центрального банка в современной рыночной экономике особую роль играют деньги коммерческих банков - к ним относят все вклады небанковских учреждений в коммерческих банках. Современная банковская система - это система с частичным покрытием: только часть своих депозитов банки хранят в виде резервов, а остальные - используют для выдачи ссуд. В отличие от других кредитно-финансовых институтом, банки обладают способностью "создавать", эмитировать деньги и увеличивать тем самым денежное предложение. Кредитная мультипликация - процесс эмиссии дополнительных денежных средств в рамках системы коммерческих банков. В общем виде дополнительное предложение денег, возникшее в результате появления нового депозита, равно:

MS=l/rrD, где гг - норма банковских резервов, D - первоначальный вклад.

|

Коэффициент 1/гг называется банковским мультипликатором, или мультипликатором денежной экспансии. Регулируя выпуск банкнот и сумму обязательных резервов, центральный банк осуществляет контроль за предложением денег. При этом, по мнению ученых кейнсианского направления, регулирующие кредитно-денежные учреждения (центральный банк) не играют ведущей роли в формировании денежной массы, они задают лишь размер денежной базы, объем же денежной массы формируется под влиянием решений субъектов небанковского сектора о том, как распределять свои денежные средства (денежное предложение эндогенно в условиях существования кредитных денег и определяется спросом на них). Ученые неоклассического направления полагают, что предложение денег носит экзогенный характер, т. е. определяется силами, находящимися за пределами системы, что предполагает необходимость жесткого контроля за величиной денежной массы со стороны регулирующих органов.

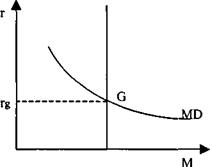

| MS |

Рис. 1. Механизм денежного рынка

На графике ниспадающая кривая (MD) обозначает общее количество денег, которое потребуется для сделок и в качестве активов при каждой возможной величине процентной ставки (г). Предложение денег обычно представляется вертикальной линией (MS), исходя из предпосылки, что оно равно некоторому постоянному количеству, определяемому денежно-кредитной политикой регулирующих органов, независимо от уровня процентной ставки. Пересечение кривых спроса и предложения (G) определяет цену равновесия на денежном рынке - ставку процента (rg). Соединение кривых спроса и предложения на деньги является графическим выражением механизма денежного рынка.

Движение денег в связи с реализацией товаров, оплатой услуг и совершением различных платежей образует денежное обращение, азакрепленная законом форма организации денежного обращения в стране - денежную систему.

Денежное обращение подчиняется определенным законам – законам денежного обращения.

Законы денежного обращения устанавливают количество денег, необходимое для обращения. До широкого развития кредитных операций закон устанавливал количество денег для выполнения функции средства обращения. Это количество зависит от трех факторов: количества проданных на рынке товаров и оказанных услуг, уровня цен товаров и услуг и скорости обращения денег. Первые два фактора оказывают прямое влияние на количество необходимых денег. Увеличение количества проданных товаров означает увеличение количества денег, необходимых для приобретения товаров. И наоборот, сокращение количества проданных товаров сокращает необходимое количество денег.

Повышение уровня цен приводит к увеличению количества денег, так как чем выше цены, тем больше требуется денег для приобретения товаров. И наоборот, уменьшение цен сокращает необходимое количество денег в обращении. Связь между скоростью обращения денег и количеством необходимых денег обратная. Чем быстрее обращаются деньги, тем меньшее их количество требуется для обращения. Замедление обращения денег вызывает необходимость увеличения количества денег.

Поскольку количество проданных на рынке товаров и услуг, помноженное на цены этих товаров и услуг образуют сумму товарных цен, то формула закона денежного обращения для выполнения деньгами функции средства обращения выглядит следующим образом:

ЦТ

КД 0 = --------- ,

О

где КД 0 – количество денег для выполнения функции средства обращения; ЦТ – сумма товарных цен; О – число оборотов одноименных единиц денег.

С развитием кредитных отношений и появлением функции денег как средства платежа формула закона денежного обращения модифицировалась. Она стала учитывать зачет общего количества долговых требований и обязательств, в результате которого уменьшается общее количество денег. Формула закона денежного обращения следующая:

ЦР – ЦК + ЦП - ЦВ

КД оп = ---------------------------- ,

О

где КД оп – количество денег, необходимых в качестве средства обращения и средства платежа; ЦР – сумма цен реализуемых товаров и услуг; ЦК – сумма цен товаров, проданных в кредит; ЦП – сумма платежей по обязательствам; ЦВ – сумма взаимозачетов; О – скорость оборота одноименной денежной единицы.

При функционировании золотых денег их количество поддерживалось на необходимом уровне стихийно через функцию денег как сокровища: излишек денег уходил в сокровище, а при росте товарной массы деньги возвращались. При отсутствии золотого стандарта начал действовать закон бумажно-денежного обращения, согласно которого количество знаков стоимости приравнивалось к оценочному количеству золотых денег, необходимых для обращения. При таком положении стабильность денег пошатнулась, стало возможным их обесценение.

При обращении бумажных денег количественная теория денег получает следующее выражение:

МV = PQ

Согласно этой теории количество денег (М), исчисленное с учетом скорости обращения одной денежной единицы в среднем за год (V), равняется физическому объему продукции (Q), умноженному на цены (P). Иначе говоря, денежная масса эквивалентна номинальному валовому национальному продукту, или, в упрощенном виде сумме цен товаров, если не учитывать перераспределительных процессов и повторного счета материальных затрат.

Сложность определения денежной массы состоит в том, что необходимо постоянно соблюдать соответствие денежной массы объему валового внутреннего продукта и уровню цен с учетом скорости оборота денег. Для этого требуется не только информация о прогнозе динамики ВВП и цен, но и необходимо, чтобы продукт был реализован, т.е. необходимо денежное измерение ВВП и других результатов экономической деятельности.

Разновидностью количественной теории денег является монетаризм – экономическая теория, в соответствии с которой денежная масса, находящаяся в обращении, играет определяющую роль в стабилизации и развитии рыночной экономики. В зависимости от реакции рынка на манипулирование денежной массой монетаризм рассматривает две модели – краткосрочную и долгосрочную. В краткосрочном плане увеличение денежной массы ведет к понижению процентных ставок и расширению спроса, сокращению безработицы. Условием долгосрочного равновесия денежного рынка монетаризм считает соблюдение основного денежного закона, устанавливающего связь между долгосрочным темпом роста предложения денег и долгосрочным темпом роста реального продукта:

m = y + i ,

где m - долгосрочный темп роста предложения денег; y - долгосрочный темп роста реального продукта; i - темп ожидаемой инфляции (контролируемый государством темп роста цен).

Цель долгосрочной денежной политики – стабилизация инфляции и превращение ее в полностью прогнозируемую.

Эмиссия денег без учета реальной стоимости производимых товаров и услуг в стране неизбежно вызывает их излишек, и в конечном счете, приводит к обесценению денежной единицы страны. Поэтому главное условие стабильности национальной денежной единицы – соответствие потребности народного хозяйства в деньгах фактическому их поступлению в наличный и безналичный (без участия наличных денег) оборот.

Стабилизация или упорядочение денежного обращения может осуществляться различными методами, из которых наиболее типичными являются:

- дефляция – уменьшение денежной массы путем изъятия из обращения излишних бумажных денег;

- нуллификация – ликвидация старых денежных знаков и выпуск новых бумажных денежных знаков в меньшем количестве;

- деноминация – изменение нарицательной стоимости денежных знаков с их обменом по определенному соотношению на новые, более крупные денежные единицы, с одновременным пересчетом (в таком же соотношении) цен, тарифов, заработной платы, пенсий и т.д.;

- девальвация – снижение курса бумажных знаков по отношению к иностранной валюте;

- ревальвация – повышение курса бумажных знаков по отношению к иностранной валюте.

-2-

Кредит является условием и предпосылкой развитиясовременной экономики, неотъемлемым элементом экономического роста. Его используют как крупные, так малые предприятия, государства и правительства, отдельные граждане. Кредит обслуживает движение капитала. Благодаря кредиту в народном хозяйстве производительно используются средства, высвобождаемые в процессе деятельности предприятий, в процессе выполнения государственного бюджета, а также сбережения населения и ресурсы банков.

Кредит представляет собой форму движения ссудного капитала, т.е. денежного капитала, предоставляемого в ссуду. Кредит это система экономических отношений, возникающих в процессе предоставления денежных и материальных средств во временное пользование на условиях возвратности и с уплатой процента.Кредит обеспечивает трансформацию денежного капитала в ссудный и выражает отношения между кредиторами и заемщиками. При помощи кредита свободные денежные капиталы и доходы предприятий аккумулируются, превращаясь в ссудный капитал, который за плату передается во временное пользование. Необходимость и возможность кредита обусловлена закономерностями кругооборота и оборота капитала в процессе воспроизводства.

Назначение кредита многофункционально: перераспределение временно свободных денежных средств с целью повышения эффективности народного хозяйства, высвобождение наличных денег из оборота, стимулирование лучшего использования денежных кредитных средств, приобретенных на них ресурсов, контроль за использованием этих средств и ресурсов и т.д.

Кредит выполняет четыре основные функции:

1. Распределительную, которая заключается в распределении на возвратной основе денежных средств. Она проявляется при аккумуляции средств, а также при их размещении. Конкретно это функция проявляется в процессе временного предоставления денежных средств предприятиям и организациям для удовлетворения их потребностей в денежных ресурсах. Предприятия таким образом обеспечиваются необходимым оборотным капиталом и ресурсами для инвестиций.

2. Эмиссионную, содержание которой в создании кредитных средств обращения и замещения наличных денег. Она проявляется в том, что в процессе кредитования создаются платежные средства, т.е. в оборот наряду с деньгами в наличной форме входят также деньги в безналичной форме, а также тогда, когда на основе наличных денег происходят безналичные расчеты.

3. Контрольную, которая состоит в осуществлении контроля за эффективностью деятельности экономических субъектов. Действие этой функции проявляется в том, что в хозяйстве, получившем кредит, осуществляется всесторонний контроль рублем. Именно на базе кредитных отношений строится наблюдение за деятельностью заемщиков и кредиторов, оценивается кредитоспособность и платежеспособность предприятий. Любой кредитор через ссуду своими методами контролирует состояние заемщика, стремится обеспечить своевременный возврат ссуды, предотвратить несвоевременный возврат долга.

4. Стимулирующую, которая состоит в поощрении деловой активностипутем установления размеров ставки процента за кредит и суммы кредита. Размер ставки является определяющим условием при выплате суммы кредитного процента.

Совокупность кредитных отношений, форм и методов кредитования, а также кредитных учреждений образует кредитную систему.

Основными институтами кредитной системы, осуществляющими управление кредитом, создающими, аккумулирующими и предоставляющими денежные средства, являются банки и небанковские кредитно-финансовые учреждения (специализированные кредитно-финансовые институты). К последним относятся сберегательные и страховые компании, частные и государственные пенсионные фонды, доверительные фонды, лизинговые фирмы и др. Специализированные кредитно-финансовые институты выполняют различные функции, которые, как правило, отражаются в их названиях.

Основными принципами кредитования являются: возвратность, срочность, платность, обеспеченность ссуды и ее дифференцированность. Эти принципы позволяют обеспечивать возвратное движение средств и отражают сущность и содержание кредита.

Возвратность означает, что средства должны быть возвращены. Экономической основой возвратности является кругооборот средств и их обязательное наличие к сроку возврата ссуды.

Срочность означает, что кредит должен быть возвращен в строго определенный срок. Установленный срок кредитования является предельным временем нахождения средств у заемщика. От его соблюдения зависит нормальное обеспечение общественного воспроизводства.

Принцип платности означает, что за временное заимствование у банка денежных средств предприятие-заемщик должно внести денежную плату, размер которой определяется размером ссуды, ее сроком и уровнем процентной ставки. Уплата процента в условиях рыночного хозяйства есть не что иное, как передача части прибыли, получаемой заемщиком, своему кредитору. Платность кредита требует рационального использования ссуженной стоимости и ее возвращения.

Обеспеченность ссуды как принцип кредитования предполагает реальное обеспечение предоставленной заемщику ссуды его имуществом, ценностями или недвижимостью. Последние выступают как залог или гарантия своевременного возврата ссуды.

Дифференцированность кредита состоит в том, что банки стремятся предоставлять кредит тем клиентам, которые в состоянии его вернуть в установленный срок и использовать по назначению.

В процессе кредитования используются различные формы кредита, которые отличаются друг от друга составом участников, объектом ссуд, динамикой, величиной процента и сферой деятельности. Основными формами кредита выступают коммерческий и банковский кредит.

Коммерческий кредит – это кредит, предоставляемый продавцом товара покупателю в форме отсрочки платежа. Необходимость его обусловлена кругооборотом средств, а также асинхронностью производства и обращения, сезонным характером производства и сбыта товаров. Это вынуждает предприятия давать друг другу отсрочку платежа, пока покупатель не реализует свои товары и не получит деньги для оплаты купленных в кредит товаров. Отношения коммерческого кредита оформляются векселем (ценной бумагой, удостоверяющей обязательство векселедателя уплатить до наступления срока определенную сумму владельцу векселя, векселедержателю) или записью на открытом счете, согласно которой покупатель обязуется в установленные сроки погасить свою задолженность. Коммерческий кредит облегчает процесс реализации товаров и ускоряет их оборот и тем самым временно уменьшает несоответствие между производственными и рыночными возможностями.

Банковский кредит предоставляется банками и другими кредитными учреждениями в виде денежных ссуд. Сделка ссуды здесь обособлена от актов купли-продажи. Банковский кредит преодолевает сравнительно узкие границы коммерческого кредита, так как он не ограничен направлением, сроками и суммами кредитных сделок.

Виды банковского кредита различаются:

§ по субъектам кредитных отношений, типам получателей и группам заемщиков. Существуют такие виды кредита как межбанковский, межхозяйственный (когда различные предприятия и организации дают средства взаймы друг другу), государственный, международный, потребительский (для приобретения населением товаров и услуг с рассрочкой платежа), инвестиционный, ипотечный, акционерный и др.;

§ в зависимости от времени кредиты делятся на краткосрочные (до 1 года), направляемые на покрытие текущих затрат; среднесрочные (до 5 лет), используемые для расширения производства, его реконструкции; долгосрочные, предназначенные для инвестиций в новое строительство;

§ по размерам различают крупные, средние и мелкие кредиты;

§ по обеспечению – необеспеченные (бланковые) и обеспеченные;

§ по назначению или направлению кредита различают – потребительский, промышленный, торговый, сельскохозяйственный, инвестиционный, бюджетный;

§ по способу выдачи банковские ссуды разграничиваются на компенсационные (кредит направляется на расчетный счет заемщика для возмещения последнему его собственных средств, вложенных либо в товарно-материальные ценности, либо в затраты) и платежные (банковская ссуда направляется непосредственно на оплату расчетно-денежных документов, предъявляемых заемщику к оплате по кредитуемым мероприятиям);

§ по методам погашения различают банковские ссуды, погашаемые в рассрочку (частями, долями), и ссуды, погашаемые единовременно, на определенную дату.

-3-

Составной частью кредитной системы является банковская система. Совокупность различных видов банков и банковских институтов, действующих в рамках единого финансово-кредитного механизма, образует банковскую систему. Банки – это финансовые организации, учреждения, производящие разнообразные виды операций с деньгами и ценными бумагами и оказывающие финансовые услуги правительству, предприятиям, гражданам и друг другу. Банки выпускают, хранят, предоставляют в кредит, покупают и продают, обменивают деньги и ценные бумаги, контролируют движение денежных средств, обращение денег и ценных бумаг, оказывают услуги по платежам и расчетам.

Мировой опыт показывает, что наиболее эффективным является двухуровневое строение банковской системы: первый уровень – главный государственный банк страны, наделенный особыми правами (банк банков), второй - коммерческие банки.

Главный государственный банк - это центральный банк, наделенный особыми правами регулировать кредит и валютный курс, контролировать деятельность коммерческих банков, хранить резервы и запасы денежных средств и золота. В современной экономической теории принято выделять следующие обобщенные функции центрального банка:

- единого эмиссионного центра, пользующего монопольным правом денежной эмиссии на территории государства, осуществляющего контроль за денежным обращением, хранящего и учитывающего государственные золотовалютные резервы;

- проводника единой государственной денежно-кредитной политики, обладающего исключительными полномочиями в области ее формирования и внедрения путем воздействия на валютный курс, процентные ставки и общий объем ликвидности банковской системы;

- органа обеспечения стабильности национальной денежной системы, отвечающего за беспрепятственное осуществление внутреннего платежного оборота и антиинфляционной политики, а также за операции с зарубежными контрагентами и определяющего порядок деятельности на международных финансово-кредитных рынках;

- формирования и исполнения государственного бюджета, осуществление им операций по управлению государственном долгом, поддержку государственных экономических программ и т.д.;

- единого расчетного центра для всей банковской системы страны, а также предоставляет кредитным организациям возможность рефинансирования на определенных условиях в случае временного дефицита ликвидных средств;

- надзора за деятельностью кредитных организаций и функционированием финансовых рынков в целях поддержания необходимого уровня стандартизации и профессионализма в банковской системе и контроля за соблюдением законодательства о банках и банковской деятельности.

Деятельность Центрального банка РФ не носит коммерческого характера (т.е. не направлена на извлечение прибыли), а преследует исключительно цели, достижение которых играет решающую роль для стабильности и последовательного развития национальной экономической системы. К их числу относятся:

- защита и обеспечение устойчивости рубля, в том числе его покупательной способности и курса к иностранным валютам, что необходимо для снижения темпов инфляции, обеспечения стабильности экономического роста и устойчивости внешнеэкономических отношений;

- развитие и укрепление банковской системы в целях обеспечения финансирования реального сектора экономики за счет банковского капитала;

- обеспечение эффективного и бесперебойного функционирования платежной системы, позволяющий стабилизировать экономический оборот.

Для наиболее эффективной реализации этих целей Центральный банк осуществляет все вышеприведенные функции общего характера, а также ряд специальных функций, направленных на обеспечение выполнения общих функций. В числе специальных можно выделить установление правил осуществления расчетов, лицензирование деятельности кредитных организаций и отзыв лицензий, осуществление валютного регулирования и др.

Все предприятия независимо от их организационно-правовой формы и сферы деятельности обязаны хранить свободные денежные средства в банках.

Коммерческие банки (чаще всего это негосударственные банки) преимущественно обслуживают фирмы, предприятия, организации, учреждения, оказывают услуги населению. Коммерческие банки осуществляют следующие операции:

– прием вкладов (депозитов);

– предоставление кредитов;

– ведение счетов;

– безналичные платежи;

– выплату денег по вкладам;

– покупку и продажу ценных бумаг и валюты;

– оказание консультационных и других видов услуг.

Независимо от принадлежности к той или иной форме собственности, административной подчиненности и организационной структуры, коммерческие банки являются самостоятельными предприятиями, получающими прибыль от посредничества и движения денежных средств в народном хозяйстве. Их отношения с промышленными, торговыми и другими видами предприятий носят партнерский характер. Коммерческие банки не подчиняются в административном порядке центральному банку и выполняют его указания только в пределах норм, определенных законодательством.

Коммерческие банки делятся на универсальные и специализированные (инновационные, инвестиционные, ипотечные и др.).

Универсальные банки – это универсальные кредитные комплексы, выполняющие различные виды услуг. Они совершают сделки по оплате счетов предприятий и индивидуальных клиентов, финансируют покупки предприятий, участвуют в финансировании лизингов, обеспечивают покупку потребительских товаров в рассрочку, выполняют трансфертные операции, связанные с движением капиталов, вложенных в ценные бумаги, переводом валют в другие страны и др.

Специализированные банки выполняют операции, которые, как правило, отражаются в их названии. Например, ипотечные банки занимаются выдачей ипотечных кредитов, т.е. кредитов под залог недвижимости либо на приобретение недвижимости. Основными операциями инновационных банков являются операции по кредитованию новейших разработок, технического и технологического прогресса.

Деятельность банков состоит в прямом участии или в посредничестве во всех операциях финансового характера. Эти операции многочисленны и разнообразны. В то же время их можно объединить в три основные группы: пассивные, активные и комиссионные (посреднические). Посредством пассивных операций (привлечение вкладов, продажа ценных бумаг для последующего использования в качестве активных средств) банки формируют финансовые ресурсы. Посредством активных операций (предоставление кредита, покупка ценных бумаг) банки размещают финансовые ресурсы. Комиссионные операции – оказание услуг, выполнение поручений, посреднические операции.

От проведения операций банки получают доходы или производят расходы на эти операции. Разность доходов и расходов создает прибыль (или убыток) банков - банковскую прибыль. По своей экономической природе банковская прибыль – это разница между тем процентами, которые банк получает за предоставляемые им деньги, и теми процентами, которые он выплачивает за полученные деньги. Главным источником банковской прибыли являются средства, получаемые в результате кредитования государства, предприятий, населения, иностранных клиентов. Поэтому размеры банковской прибыли в значительной степени определяются ставкой процента, используемой коммерческими банками в качестве базовой при расчете процентов за кредит, взимаемых с клиента, базовой ставкой процента. Базовая ставка процента устанавливается коммерческими банками на основе ставок рефинансирования (учетных) – процентных ставок по операциям Центрального банка, представляющих собой минимальные ставки, по которым он осуществляет свои операции. Изменение ставки рефинансирования происходит на основе изменения цены дополнительных кредитных ресурсов, предоставляемых центральным банком остальным банкам.

-4-

Денежно-кредитная политика – комплекс мероприятий, предпринимаемых государством по регулированию количества денег в экономике. Среди государственных органов, ответственных за проведение денежно-кредитной политики, главная роль отводится Центральному банку. Чем более развито государство, тем интенсивнее оно использует инструменты денежно-кредитной политики для стимулирования экономического роста и сглаживания колебаний экономической конъюнктуры. Важнейшими инструментами, при помощи которых центральные банки воздействуют на величину денежной массы в современных государствах являются:

ставки рефинансирования (процентные ставки по операциям Центрального банка) – ставки процента по кредитам, предоставляемых Центральным банком коммерческим банкам. Изменение ставки рефинансирования представляет собой изменение цены дополнительных кредитных ресурсов, предоставляемым центральным банком остальным банкам. В случае повышенного спроса на денежные ресурсы и ускорения роста цен Центральный банк проводит политику «дорогих» денег: повышает ставку рефинансирования, а значит, сокращает спрос на кредиты со стороны коммерческих банков, и, следовательно, их клиентов. Тем самым уменьшается количество денег в обращении, снижается рост цен, замедляются инвестиции и рост производства. При уменьшении спроса на денежные ресурсы, стагнации производства Центральный банк снижает ставку рефинансирования, удешевляет кредит для банков и их клиентов, расширяет его, а значит, увеличивает количество денег в обращении, стимулирует инвестиции и рост производства;

нормативы обязательных резервов - нормы обязательных отчислений коммерческих банков от привлеченных ресурсов на резервный счет в Центральном банке. Их назначение: во-первых, роль своеобразного тормоза эмиссии коммерческими банками; во-вторых, инструмента регулирования ликвидности на денежном рынке. Для коммерческих банков резервирование с высокими нормами означает удорожание стоимости привлеченных ресурсов, ведет к сокращению кредитных ресурсов и удорожанию кредитов;

операции на открытом рынке - купля-продажа долговых бумаг своего правительства. Покупая ценные бумаги Центральный банк увеличивает количество денег в обращении, продавая – изымает часть их из обращения;

рефинансирование банков – кредитование Центральным банком остальных банков. Основной формой кредитования является ломбардный кредит под залог государственных ценных бумаг;

валютное регулирование с целью поддержания курса национальной валюты. Покупая за счет золото-валютных ресурсов национальную валюту, Центральный банк увеличивает спрос на нее, повышает ее курс. И наоборот, продавая национальную валюту, он увеличивает ее предложение и снижает курс национальной валюты. Изменение валютного курса ведет к изменению стоимости денежной наличности, долговых обязательств и т.п.;

установление ориентиров денежной массы – регулирование количества денег в обращении, определяемое величиной денежного агрегата М2. При определении ориентиров роста денежной массы центральные банки исходят из предполагаемой динамики реального ВВП, уровня инфляции и скорости обращения денег. Первые два показателя находятся в прямой зависимости от М2, последний – в обратной;

прямые количественные ограничения – установление максимальных уровней ставок по отдельным видам операций и сделок, прямое ограничение кредитования, замораживание процентных ставок, прямое регулирование конкретных видов кредита для банков и кредитных учреждений.

Операции на открытом рынке приобретают в настоящее время решающее значение. Это наиболее гибкий инструмент регулирования по сравнению с процентной политикой и политикой государственных резервов. В этом проявляется предпочтение рыночных методов по сравнению с административными.

ВОПРОСЫ ДЛЯ САМОКОНТРОЛЯ:

1. В чем отличие полноценных денег от кредитных денег?

2. Какие законы денежного обращения действуют в рыночной экономике?

3. От чего зависит спрос на деньги?

4. Какова роль кредита в предпринимательской деятельности?

5. Чем отличается банковский кредит от коммерческого?

6. Какие элементы образуют банковскую систему?

7. Из каких доходов складывается банковская прибыль?

Дата добавления: 2016-06-13; просмотров: 1450;