Прибыль и рентабельность торговой организации

Прибыль – конечный финансовый результат финансово-хозяйственной деятельности торговых предприятий; представляет собой разницу между доходом от хозяйственной деятельности и расходами торговых организаций.

По источникам формирования прибыли выделяют:

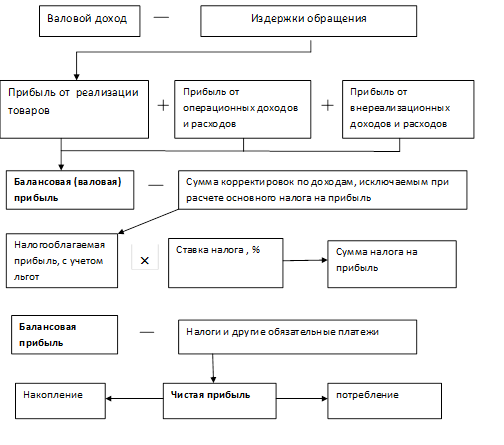

1) прибыль от реализации товаров определяют вычитанием из валового дохода, остающегося в распоряжении предприятий, издержек обращения;

2) прибыль от операционных доходов и расходов состоит из прибыли от реализации основных средств, являющихся собственностью торговых организаций

3) прибыль от внереализационных операций представляет собой разницу между доходами и расходами от внереализационных операций (штрафы, пени, неустойки – полученные и уплаченные, товарные потери и пр.)

Общую (валовую) прибыль (прибыль до налогообложения, ее называют налогооблагаемая определяют путем прибавления к прибыли от реализации сальдо (разница) операционных доходов и расходов, а также сальдо внереализационных доходов и расходов.

Чистая прибыль – это разница между общей прибылью и налогами, уплачиваемыми предприятием из общей прибыли (на недвижимость, прибыль), санкциями и отчислениями.

Прибыль предприятия выполняет следующие основные функции:

1. оценочная функция. Прибыль является показателем, наиболее полно отражающим эффективность и оценивающим хозяйственную деятельность ТП.

2. стимулирующая функция. Прибыль оказывает стимулирующее воздействие на повышение эффективности финансово-хозяйственной деятельности ТП.

3. фискальная функция. Прибыль является источником формирования бюджетных ресурсов и внебюджетных фондов.

Под распределением прибыли понимается направление прибыли в бюджет (в виде налога на прибыль) и по статьям использования на предприятии.

Формирование и распределение прибыли на предприятии торговли показаны на рисунке:

Рисунок… Формирование и распределение прибыли на торговом предприятии

Чистая прибыль направляется на:

1. финансирование развития предприятия (фонд накопления – источник средств хозяйствующего субъекта, аккумулирующий прибыль, и другие источники для создания имущества, приобретения основных и оборотных фондов),

2. удовлетворение потребительских и социальных нужд и финансирование социально-культурной сферы (фонд потребления – источник средств хозяйствующего субъекта, зарезервированный для осуществления мероприятий по социальному и материальному поощрению коллектива),

4. отчисления в резервный фонд (обычно для АО по законодательству, а также в соответствии с учредительными документами в ООО) и другие цели.

Часть прибыли может быть направлена на благотворительные нужды. Из чистой прибыли уплачиваются некоторые виды сборов и налогов, например налог на имущество предприятия, сбор за право торговли. За счет чистой прибыли уплачиваются штрафы и другие платежи. В акционерных обществах применяются другие варианты использования прибыли, а именно: чистая прибыль распределяется по следующим направлениям: фонд накопления, фонд потребления, резервный фонд, фонд социальной сферы, прибыль к распределению между акционерами (учредителями), нераспределенная прибыль и т. п.

На объем прибыли оказывают влияние значительное количество внешних (независимых от деятельности предприятия) и внутренних факторов.

К внешним факторам относятся:

· политическая стабильность;

· состояние экономики;

· демографическая ситуация;

· конъюктура рынка, в том числе рынка потребительских товаров;

· темпы инфляции;

· ставка процента за кредит.

К внутренним факторам относятся:

· объем ВД (и соответственно факторы, его определяющие);

· размер издержек обращения;

· производительность труда работников;

· скорость оборачиваемости товаров;

· наличие собственных оборотных средств;

· эффективность использования основных фондов.

Для оценки эффективности работы торгового предприятия удобнее использовать показатель рентабельности.

Рентабельность – относительный показатель, характеризующий процентное отношение суммы прибыли к одному из показателей и отражающий взаимосвязь прибыли с другими показателями.

Рентабельность товарооборота: Рт = П:Т×100

Этот показатель характеризует связь между финансовыми результатами и торговой выручкой.

Рентабельность продаж: Рп = П:ВД×100

Рентабельность текущих затрат: Ри = П(ЧП):И×100

Рентабельность основных фондов: Роф = П(ЧП):ОФ×100

Рентабельность оборотных средств: Рос = П(ЧП):ОС×100

Рентабельность фонда заработной платы: Рос = П(ЧП):ФЗП×100

Рентабельность совокупных ресурсов:

Рс = П(ЧП):(ОФ+ОС+ФЗП)×100 и другие показатели рентабельности…

Критерием эффективности предприятия всегда является рост рентабельности.

На размер прибыли и рентабельности оказывают факторы:

А) внешние (экономическая ситуация в стране; инфляция; государственное регулирование деятельности предприятий; нарушения поставщиками договорных условий и пр.)

Б) внутренние (результаты коммерческой деятельности; объем, состав и структура товарооборота; эффективность использования ресурсов; материальное стимулирование работников и пр.)

Дата добавления: 2016-06-02; просмотров: 1610;