Выручка и доход предприятия. Прибыль и рентабельность

Реализация продукции, товаров, услуг – это основной источник дохода и бюджета предприятия. Получение предприятием выручки завершает производственный цикл.

Выручка от реализации продукции – сумма денежных средств, полученных предприятием за произведенную продукцию, выполненные работы, оказанные услуги. Это главный источник средств для возмещения затрат и образования дохода предприятия.

Выручка от реализации – это объем реализованной продукции (оказанных услуг) в денежном выражении. Она определяется как произведение цены единицы продукции на объем реализованной продукции в физических единицах:

В = Ц х Q

где: Ц – цена единицы продукции;

Q – количество реализованной продукции в физических единицах.

Если предприятие производит не один, а несколько видов продукции, то выручка от реализации будет определяться как сумма объемов реализации (в денежном выражении) каждого товара (услуги).

Таким образом, выручка может изменяться в зависимости от:

Ø изменения объема реализованной продукции или оказанных услуг;

Ø изменения цены единицы продукции (расценки на предоставляемую услугу);

Ø изменения ассортимента выпускаемой продукции (оказываемых услуг);

Ø изменения удельного веса различной продукции (услуг) в общем объеме реализации.

Кроме выручки от реализации основной продукции организация может получать:

à выручку от реализации прочей (неосновной) продукции;

à выручку от прочей реализации: выбытие основных фондов, реализация материалов и т.д.

Ãвыручку от внереализационных операций: от сдачи имущества в аренду, совместной деятельности, доходам по операциям с ценными бумагами и т.д.

В объем реализации не включаются стоимость продукции, не отгруженной в отчетном периоде покупателям, и внутризаводской оборот. На размер выручки оказывают влияние множество факторов: объем выпускаемой продукции, ассортимент, качество, цена, формы расчета и т.д.

Предприятие выбирает самостоятельно методику определения выручки для целей налогообложения:

à по срокам оплаты отгруженной продукции (при безналичных расчетах – по мере поступления средств за товары на счета в банках, а при расчете наличными деньгами – при поступлении средств в кассу);

à по срокам отгрузки продукции и предъявления покупателям расчетных документов.

Прибыль (убыток) определяется как разница между выручкой от реализации в действующих ценах без НДС и акцизов, а также затрат на производство и реализацию продукции.

Конечный финансовый результат складывается из финансового результата от реализации продукции (работ, услуг), основных фондов и иного имущества предприятия, и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям.

Прибыль является основной формой накопления денежных средств для любого предприятия. Она рассматривается не только как цель, но и как главное условие его деловой активности.

Функции прибыли:

1. Результативная – фактически полученная прибыль оценивает эффективность деятельности предприятия.

2. Инвестиционная – ожидаемая прибыль является основой принятия инвестиционных решений.

3. Финансирующая – часть полученной или ожидаемой прибыли определяется в качестве источника самофинансирования предприятия.

4. Стимулирующая - часть ожидаемой или полученной прибыли может быть использована в качестве источника материального вознаграждения работников предприятия и выплат дивидендов владельцам капитала.

На предприятиях процесс формирования прибыли определяется следующим образом:

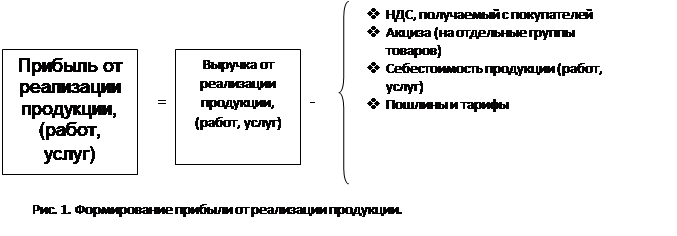

1. Прибыль от реализации товаров (работ, услуг) определяется по схеме, рис. 1:

|

Под продукцией (работами, услугами) понимаются как основные, так и неосновные их виды.

1. Прибыль валовая (Пвал), определяемая по формуле:

Пвал = Преал + Ппр + Пво

где: Преал – прибыль от реализации; Ппр – прибыль от прочей реализации; Пво – прибыль от внереализационных операций.

Ппр = Впр – Рпр

где: Впр – выручка от прочей реализации – излишних и ненужных в производстве материальных ценностей; Рпр – расходы, связанные с прочей реализацией – транспортировка, складирование и т.д. реализуемых материальных ценностей.

Пво = Вво – Рво

где: Вво – доходы от внереализационных операций: дивиденды от акций, доходы от совместной деятельности, сдачи имущества в аренду и т.д.; Рво – расходы по внереализационным операциям.

2. Налогооблагаемая прибыль (Пно):

Пно = Пвал + ПП – Пл

где: Пл – льготы по налогу на прибыль в соответствии с действующими нормами; ПП – прочие поступления.

3. Прибыль, остающаяся в распоряжении предприятия (Пост):

Пост= Пвал - Пноi х Стi / 100

где: Пноi – вид прибыли, подлежащей налогообложению по i-й ставке;

Стi - i-я ставка по налогу на прибыль.

5. Прибыль чистая (Пч):

Пч = Пост – ОРФ – Опр

где: ОРФ – отчисления в резервный фонд; Опр – прочее использование прибыли.

Резервный фонд – фонд, предназначенный для покрытия непредвиденных потерь, вызванных, стихийными бедствиями, балансовыми убытками и т.д.

Прочее использование прибыли представляет собой суммы, направленные на погашение штрафов, пеней, сверхнормативных расходов, выплаты по акциям и т.д.

4. Прибыль нераспределенная (Пнер):

Пнер = Пч – Фп – Фн

где: Фп, Фн – фонды потребления и накопления соответственно.

Фонд потребления – сумма денежных средств из прибыли, направляемая на финансирование социальных нужд и материальное стимулирование работников: выплаты премий, несвязанных с производственными показателями, оказание материальной помощи, оплата путевок и т. д.

Фонд накопления – сумма денежных средств из прибыли, направляемая на приобретение основных фондов производственного и непроизводственного назначения и осуществление других капитальных вложений, которые не носят безвозвратный характер, а трансформируются в эквивалентную стоимость другого имущества.

Кроме того, прибыль, остающаяся в распоряжении предприятия, может быть направлена на создание:

v страхового запаса или резервного фонда, формируемых на случаи непредусмотренных сбоев в производственном процессе;

v фонда материального поощрения – стимулирования работников организации;

v прочие нужды.

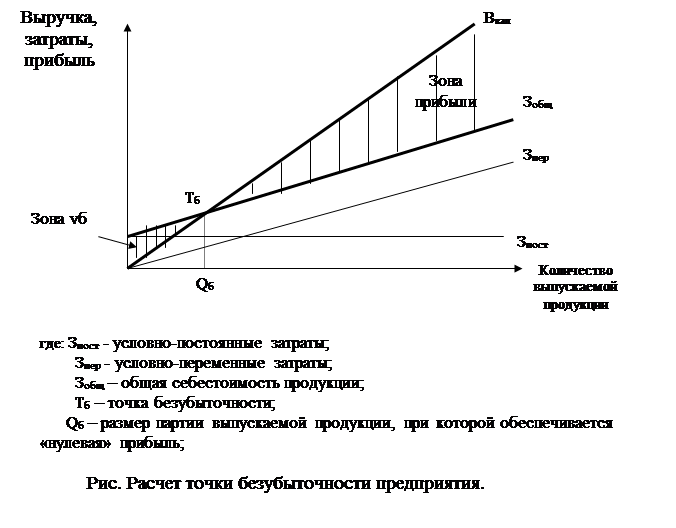

При расчете прибыли и рационального размера организации следует определять точку безубыточности. Точка безубыточности – это минимальный размер партии выпускаемой продукции, при котором обеспечивается «нулевая прибыль», т.е. доход от продажи равен издержкам производства, рис.15.2:

Qб =

где: Qб – безубыточный объем производства; Зпост – затраты постоянные;

Ц –цена единицы продукции; Зпер/ед – затраты переменные на единицу продукции.

|

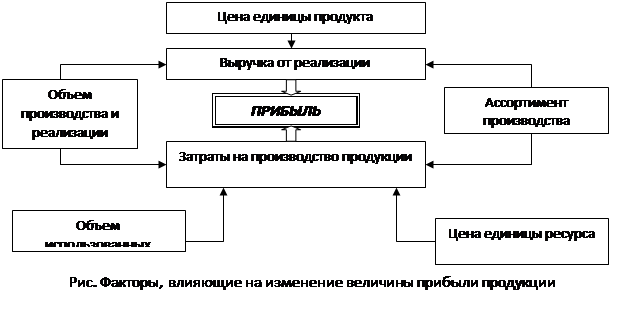

На величину прибыли влияют следующие факторы,

|

На конечный финансовый результат деятельности предприятия влияют внешние и внутренние факторы:

v внешние – природные условия, государственное регулирование цен, тарифов, процентов, налоговых ставок и льгот, штрафных санкций и т.д. Они не зависят от деятельности предприятия, но оказывают существенное влияние на величину прибыли;

v внутренние факторы, делятся на производственные и внепроизводственные. Производственные факторы характеризуют наличие и использование средств и предметов труда, трудовых и финансовых ресурсов, и в свою очередь, подразделяются на:

а) интенсивные - воздействуют на процесс получения прибыли через «качественные изменения»: повышение производительности оборудования и его качества, использование прогрессивных видов материалов и совершенствование технологии их обработки, ускорение оборачиваемости оборотных средств, повышение квалификации и производительности труда персонала, снижение трудоемкости и материалоемкости продукции, совершенствование организации труда, более эффективное использование финансовых ресурсов и т.д.;

б) экстенсивные – воздействуют на процесс получения прибыли через количественные изменения: МТБ, объем финансовых ресурсов, времени работы оборудования, численности персонала, фонда рабочего времени и т.д.

Внепроизводственные факторы включают снабженческо-сбытовую и природоохранную деятельность, социальные условия труда и быта и т.д.

Кроме того, среди факторов, влияющих на прибыль, достаточно очевидно проявляется наличие производственной и финансовой составляющих. Производственная составляющая связана с возможностями изменять структуру себестоимости, объем и ассортимент выпускаемой продукции и оказываемых услуг. Финансовый аспект связан как с внешними ценами, так и с источниками и характером использования финансовых средств предприятия.

Величина прибыли, получаемой предприятием, зависит от множества факторов. Основной из них – это соотношение доходов и расходов. Так как величина прибыли является расчетным показателем, то существует возможность ее регулирования. Эта возможность связана с особенностями учета в финансовых документах и показателях соответствующих доходов и расходов от основной производственной деятельности предприятия. Например, могут быть изменены:

v порядок отнесения на себестоимость реализованной продукции некоторых видов расходов;

v методы оценки производственных запасов;

v порядок учета процентов по кредитам банков;

v порядок амортизации основных средств и малоценных и быстроизнашивающихся предметов и т.д.

Получения большей прибыли можно достигнуть следующими способами:

Ø организационными: сокращение непроизводительных расходов сырья и материалов, совершенствование системы организации и управления производством и т.д.;

Ø техническими: техническая политика предприятия, определяющая степень механизации, автоматизация производства и т.д.;

Ø технологическими: соблюдение норм расходования материала, совершенствование технологии производства и т.д.

Для оценки уровня эффективности работы предприятия получаемый результат (валовой доход, прибыль) сопоставляют с затратами или используемыми ресурсами. Соизмерение прибыли с затратами означает рентабельность или, точнее, норму рентабельности.

В более широком понятии термин «рентабельность» означает прибыльность или доходность:

Ãпроизводства и реализации отдельных видов и всей совокупности продукции (работ, услуг);

Ãпредприятий и организаций как субъектов хозяйственной деятельности;

Ãотраслей экономики.

Рентабельность непосредственно связана с величиной прибыли, однако ее нельзя отождествлять с абсолютной суммой полученной прибыли – это относительный показатель, отражающий уровень доходности и измеряемый как коэффициент или в процентах.

Показатель рентабельности взаимосвязан со всеми показателями эффективности производства: с себестоимостью продукции, фондоемкостью, скоростью оборачиваемости оборотных средств и т.д. Выделяют рентабельность, рассчитанную на основе балансовой (общей) прибыли и на основе чистой прибыли:

1. На величину рентабельности, рассчитанной по балансовой прибыли, влияют:

v прирост прибыли за счет увеличения объема производства продукции, повышения удельного веса продукции с более высоким уровнем рентабельности, снижения себестоимости продукции, роста оптовых цен и т.д.;

v уровень использования основного капитала – его стоимость и качество использования. Прирост рентабельности достигается при списании лишнего оборудования, сокращении амортизационных отчислений, снижения среднегодовой стоимости основных средств и т.д.;

v уровень использования нормируемых оборотных средств – за счет снижения стоимости нормируемых оборотных средств, увеличения скорости их оборачиваемости и т.д.

2. На величину рентабельности, рассчитанной по чистой прибыли, влияют дополнительные факторы – величина налога на прибыль, порядок расчета налогооблагаемой базы и т.д.

Затраты могут быть рассмотрены в двух аспектах:

Ãкак текущие издержки предприятия – себестоимость продукции (работ, услуг);

Ãкак авансированная стоимость (авансированный капитал) для обеспечения производственной, всей финансово-хозяйственной деятельности предприятия.

Поэтому на практике используется два варианта измерения нормы рентабельности: отношение прибыли к текущим затратам (издержкам организации) (R1) или к авансированным вложениям (основным производственным фондам, оборотным средствам) (R2):

Пвал(реал)

R1 = Зобщ

R1 = Зобщ

Пвал(реал)

R2 = Ф*

R2 = Ф*

Для расчета уровня доходности все показатели рентабельности могут быть объединены в две группы:

1. Показатели, рассчитываемые для оценки доходности предприятия в целом. Методика их расчета основана на применении показателей прибыли предприятия в числителе и показателей реализованной продукции, себестоимости, величины акционерного капитала, вложенного капитала, заемного капитала – в знаменателе и т.д.:

à рентабельность вложений в предприятие определяется по стоимости имущества, имеющегося в его распоряжении, которая определяется по бухгалтерскому балансу. Этот показатель характеризует уровень продаж на один рубль вложенных средств в предприятие;

Ãрентабельность собственных средств определяется отношением чистой прибыли к его собственным средствам, определяемым по балансу и др.

2. Показатели, рассчитываемые для оценки доходности продукции, а так же используемых ресурсов производства и затрат. Методика их расчета базируется на применении показателей прибыли предприятия и показателей совокупных затрат: себестоимости, основных фондов, оборотных средств, оплаты труда, численности работников и т.д.:

à рентабельность продукции – рассчитывается по всей реализованной продукции и по отдельным ее видам. По всей продукции рентабельность определяется как отношение прибыли от реализации продукции к затратам на ее производство и реализацию или отношение прибыли от реализации товарной продукции к выручке от реализации продукции. Этот показатель рентабельности дает представление об эффективности текущих затрат предприятия и доходности реализуемой продукции. Рентабельность по отдельным видам продукции зависит от цены, по которой продукция реализуется потребителю и себестоимости по данному ее виду;

à рентабельность производственных фондов – отношение балансовой прибыли к среднегодовой стоимости основных фондов и материальных оборотных средств. Этот показатель можно рассчитать и по чистой прибыли. Он отражает удельную прибыль, приходящуюся на 1 рубль среднегодовой стоимости основных производственных фондов;

à рентабельность производства: Rп =

à рентабельность продаж: Rп =

и другие аналогичные показатели.

Анализ результативных показателей производственно-хозяйственной деятельности предприятия позволяет установить причины изменения рентабельности в зависимости от изменения прибыли на единицу реализуемой продукции, объема реализации, среднегодовой стоимости основных производственных фондов и нормируемых оборотных средств и т.д. и принять решение по улучшению показателей деятельности предприятия.

Дата добавления: 2016-06-02; просмотров: 1590;