Основной капитал и эффективность его использования

Материально-техническая база торговой организации – это вовлеченные в процесс реализации товаров и доведение их до потребителя ресурсы. Главным составным элементом МТБ являются основные фонды

Особенности основных фондов:

· Высокая стоимость и большая продолжительность эксплуатации;

· Относительно динамичное изменение их технического уровня в результате НТП.

Классификация основных фондов:

1) По участию в торгово-технологическом процессе:

– производственные (здания, транспортные средства, оборудование);

– непроизводственные – предназначены для обеспечения нормальных условий труда и быта работников (жилые дома, спортивные сооружения, медицинские учреждения и т.д.)

2) По способу участия в торгово-технологическом процессе:

– активные, оказывающие прямое влияние на рост товарооборота (торговое оборудование);

– пассивные, создающие необходимые условия для реализации товаров (здания, хозяйственный инвентарь, транспортные средства).

3) по принадлежности:

– собственные;

– арендованные;

– безвозмездно предоставленные.

4) По назначению: здания; сооружения; передаточные устройства (электро-, водопроводные, телефонные сети и др.); машины и оборудование; инструмент; производственный инвентарь т принадлежности; транспортные средства; хозяйственный инвентарь; прочие.

Оцениваются ОФ торговых организаций по различным стоимостям.

Первоначальная стоимость – это сумма денежных затрат на создание ОФ в момент ввода их в эксплуатацию (затраты на строительства зданий, разработку проектно-сметной документации, покупку оборудования).

Остаточная стоимость – это первоначальная стоимость за вычетом начисленного износа (амортизации), предназначенного на полное восстановление.

Восстановительная стоимость – это денежные затраты, необходимые для приобретения или строительства объекта (воспроизводство) при действующих ценах.

Находящиеся на предприятии основные фонды подвергаются физическому (под воздействием процесса производства и сил природы) и моральному (устаревание под воздействием технического прогресса) износу.

АМОРТИЗАЦИЯ – это денежное выражение износа основных фондов. В общественном питании это плановое погашение стоимости основных фондов (по мере их износа) путем перенесения на изготавливаемую продукцию.

Амортизация решает следующие задачи:

– позволяет определить совокупные общественные издержки производства, необходима для определения объема и динамики ВВП страны;

– характеризует степень износа ОФ, что важно при планировании процесса их воспроизводства;

– создает денежный фонд для замены износившихся ОФ и их капитального ремонта.

Нормы амортизации рассчитываются исходя из сроков полезного использования объектов. Если срок полезного использования отсутствует в технических характеристиках объекта, то его определяют исходя из ожидаемого использования объекта в соответствии с ожидаемой производительностью и мощностью его применения, ожидаемого физического и морального износа

Начисление амортизации ОС производится ежемесячно в размере1/12 годовой суммы амортизации. В соответствие с положением по бухгалтерскому учету начисление осуществляется по нормам, установленным в законодательстве и с учетом принятой на предприятии учетной политики, одним из следующих методов:

(1) линейный (равномерный);

(2) списания стоимости объекта пропорционально объему произведенной продукции;

(3) уменьшающегося остатка;

(4) по сумме числа лет полезного использования.

(1) и (2) наиболее простые и распространенные методы.

Пример (1): Объект стоимостью 10 тыс. у.е. и сроком службы 4 года. Годовая сумма амортизации 2,5 тыс. у.е. ¾ 25 % в год, 208 у.е. в месяц ¾ 2,08 % в месяц.

Пример (2): Тот же объект, предполагаемый объем выпуска за 4 года 200 тыс. шт., за год ¾ 50 тыс. шт. Соотношение стоимости объекта ОС и предполагаемого объема выпуска: 10 / 200 · 100 = 5 % Годовая сумма амортизации 50 · 5 / 100 = 2,5 тыс. у.е. в год.

(3) Метод уменьшающегося остатка (нелинейный метод). Годовая сумма амортизации определяется по остаточной стоимости объекта ОС на начало отчетного года и нормы амортизации, исчисленной исходя из срока службы и коэффициента ускорения (не выше 3).

Пример (3): тот же объект, годовая норма амортизации 25 %, коэффициент ускорения 2.

1-й год (10 · 25 · 2) / 100 = 5 тыс. у.е.; 2-й год (5 · 25 · 2) / 100 = 2,5 тыс. у.е.;

3-й год (2,5 · 25 · 2) / 100 = 1,25 тыс. у.е.; 4-й год (1,25 · 25 · 2) / 100 = 0, 625 тыс. у.е.

(4) По сумме чисел лет полезного использования.

Суммируются числа лет 4 + 3 + 2 + 1 = 10

Ежегодная сумма износа представляет собой дробь, в знаменателе которой будет сумма числа лет (10), в числителе один из слагаемых.

1-й год 4 /10 · 10 тыс. у.е. = 4 тыс. у.е.; 2-й год 3 / 10 · 10 тыс. у.е. = 3 тыс. у.е.; 3-й год 2 / 10 · 10 тыс. у.е. = 2 тыс. у.е.; 4-й год 1/ 10 · 10 тыс. у.е. = 1 тыс. у.е.

(3) и (4) методы ускоренной амортизации, то есть они основаны на концепции уменьшения эффективности использования активов. Действительно, с годами механическая эффективность оборудования имеет тенденции к снижению, а эксплуатационные издержки растут. Ускоренный метод амортизации означает. Что большая часть стоимости Ос относится на расходы первых лет эксплуатации.

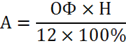

Вне зависимости способа начисление амортизации, величина ее в месяц определяется:

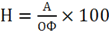

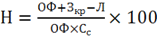

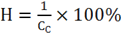

Норма амортизации может быть определена по формулам:

или

или

или

При использовании ускоренной амортизации

Где ОФ – первоначальная (восстановительная) стоимость основных фондов; А – размер амортизационных отчислений за год; Зкр – затраты на капитальный ремонт (включая модернизацию) в течение срока службы ОФ; Л – ликвидационная стоимость выбывших ОФ; n – коэффициент ускорения; Сс – срок службы ОФ, мес.

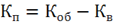

Степень обновления и износа характеризуют коэффициенты:

Коэффициент обновления ОФ:

где Фп – стоимость вновь поступивших ОФ; Фк – стоимость ОФ на конец периода.

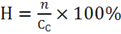

Коэффициент физического износа:

где И – сумма износа соответственно на начало и конец периода; Ф – стоимость ОФ на начало и конец периода.

Коэффициент годности:

Коэффициент прироста:

Коэффициент выбытия:

где Фв – стоимость выбывших ОФ; Фк – стоимость ОФ на начало периода.

Показатели эффективности использования основных фондов:

Фондоотдача определяется отношением валового товарооборота или продукции собственного производства к среднегодовой стоимости ОФ.

где Т – валовой товарооборот; ОФ – среднегодовая стоимость ОФ.

где – ПСП оборот по продукции собственного производства.

Фондоемкость – показатель, обратный фондоотдаче.

Фондооснащенность характеризует величину ОФ на одного работника.

где Ч – среднесписочная численность персонала

Фондовооруженность:

где Чп – среднесписочная численность торгово-производственного персонала

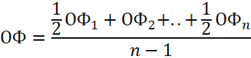

среднегодовая стоимость ОФ определяется:

Или

Где ОФ – стоимость ОФ на начало расчетного периода; ОФв – стоимость вводимых ОФ; ОФвыб – стоимость выбывших ОФ; К – количество месяцев функционирования в расчетном периоде.

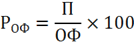

Коэффициент эффективности использования основных фондов характеризует величину прибыли на 1 руб. ОФ:

Рентабельность ОФ:

Пути повышения эффективности использования ОФ:

– рост технической оснащенности предприятий оборудованием и увеличение доли активной части ОФ;

– реконструкция и перепрофилирование убыточных предприятий;

– увеличение товарооборота, прибыли;

– увеличение пропускной способности торгового зала;

– применение новых видов оборудования;

– обучение работников предприятий торговли в связи с применением новых видов оборудования;

– совершенствование режима работы предприятий и многое другое.

ИЗДЕРЖКИ ПРОИЗВОДСТВА И КАЛЬКУЛИРОВАНИЕ СЕБЕСТОИМОСТИ ПРОДУКЦИИ

1 Понятие себестоимости

Себестоимость продукции (работ, услуг) – это выраженные в денежной форме текущие затраты предприятия на производство и сбыт продукции (работ, услуг).

Себестоимость является важнейшим качественным показателем, который показывает, во что обходится предприятию производство и сбыт продукции. Чем ниже себестоимость, тем выше прибыль и, соответственно, рентабельность производства.

Исчисление себестоимости продукции предприятию необходимо для:

- оценки выполнения плана по данному показателю и его динамики;

- определения рентабельности производства и отдельных видов продукции;

- осуществления внутрипроизводственного хозрасчета;

- выявления резервов снижения себестоимости продукции;

- определения цен на продукцию;

- расчета экономической эффективности внедрения новой техники, технологии, организационно-технических мероприятий;

- обоснования решения о производстве новых видов продукции и снятия с производства устаревших изделий и т.д.

Себестоимость продукции включает различные виды затрат, зависящих и не зависящих от работы предприятия, вытекающих из характера данного производства и не связанных с ним непосредственно.

Исчисление себестоимости может варьироваться под воздействием следующих факторов:

1) в зависимости от степени готовности продукции и ее реализации различают себестоимость валовой, товарной, отгруженной и реализованной продукции;

2) в зависимости от количества продукции – себестоимость единицы продукции, всего объема выпущенной продукции;

3) в зависимости от полноты включения текущих расходов в себестоимость объекта калькулирования – полную фактическую себестоимость и сокращенную (усеченную) себестоимость;

4) в зависимости от оперативности формирования себестоимости – фактическую, нормативную, плановую;

5) в зависимости от центра учета затрат выделяют:

а) цеховую себестоимость – представляет собой затраты цеха, связанные с производством продукции;

б) производственную себестоимость – помимо затрат цехов включает общехозяйственные расходы;

в) полную себестоимость – отражает все расходы на производство и реализацию, складывается из производственной себестоимости и коммерческих расходов.

Одним из основных условий получения достоверной информации о себестоимости продукции является научно обоснованная классификация затрат, включаемых в ее состав.

2 Классификация затрат на производство и реализацию продукции

1. По функциям деятельности предприятия в системе управления производством затраты подразделяются на:

- снабженческо-заготовительные;

- производственные;

- коммерческо-сбытовые;

- организационно-управленческие.

Деление затрат по функциям деятельности позволяет в планировании и учете определять величину затрат в разрезе подразделений каждой сферы, что является одним из важных условий организации внутрихозяйственного расчета. Непосредственное управление и контроль за хозрасчетной деятельностью этих подразделений осуществляется путем учета и обобщения затрат по местам их возникновения (центрам затрат) и центрам ответственности.

2. По экономической роли в процессе производства:

А)Основными называются затраты, непосредственно связанные с технологическим процессом производства: сырье и материалы, топливо и энергия на технологические цели, расходы на оплату труда производственных рабочих и др.

Б) Накладные расходы образуются в связи с организацией, обслуживанием производства и управлением им. Они состоят из комплексных общепроизводственных и общехозяйственных расходов. Величина этих расходов зависит от структуры управления подразделениями, цехами и предприятиями.

3. По способу включения:

А) Прямые затраты связаны с производством определенного вида продукции и могут быть, на основании данных первичных документов, прямо и непосредственно отнесены на ее себестоимость. Это расходы сырья и основных материалов, заработная плата рабочих и др.

Б)Косвенные затраты связаны с выпуском нескольких видов продукции, например, затраты по управлению и обслуживанию производства. Они включаются в себестоимость конкретных изделий с помощью специальных расчетов распределения. Выбор базы распределения обуславливается особенностями организации и технологии производства и устанавливается отраслевыми инструкциями по планированию, учету и калькулированию себестоимости продукции.

Основные затраты чаще всего выступают в виде прямых, а накладные – косвенных, но они не являются тождественными. Группировка затрат на прямые и косвенные необходима при организации раздельных систем учета полных и частичных затрат на производство.

На практике затраты предприятия традиционно группируются и учитываются по составу и видам, местам возникновения и носителям.

4. По составу затраты подразделяются на одноэлементные и комплексные.

А) Одноэлементными называются затраты, состоящие из одного элемента,- материалы, заработная плата, амортизация и др. Эти затраты независимо от их места возникновения и целевого назначения не делятся на различные компоненты.

Б)Комплексными называются затраты, состоящие из нескольких элементов, например, цеховые и общезаводские расходы, в состав которых входит заработная плата соответствующего персонала, амортизация зданий и другие одноэлементные затраты.

5. По видам затратклассифицирует и оценивает ресурсы, использованные в процессе производства и реализации продукции. По данному признаку затраты классифицируют по статьям калькуляции и экономическим элементам.

- материальные затраты;

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация основных фондов;

- прочие затраты.

Под экономическим элементом затрат принято понимать экономически однородный вид затрат на производство и реализацию продукции (работ, услуг), который на уровне предприятия невозможно разложить на отдельные составляющие.

Группировка затрат по экономическим элементам является объектом финансового учета и показывает, что именно израсходовано на производство продукции, каково соотношение отдельных элементов в общей сумме затрат. Она позволяет определять и анализировать структуру текущих издержек производства и обращения. Для проведения такого рода анализа необходимо рассчитать удельный вес того или иного элемента в общей сумме затрат.

Группировка затрат по экономическим элементам представляет собой величину текущих издержек производства или обращения, произведенных организацией за данный отчетный период независимо от того, закончено ли изготовление продукта, выполнена ли работа. Значимость данной классификации возрастает по мере создания предпосылок для разделения учетной системы предприятий на финансовую (бухгалтерскую) и внутреннюю (производственную, управленческую) подсистемы.

Для исчисления себестоимости отдельных видов продукции производственные предприятия используют группировку затрат по статьям калькуляции.

Наиболее простой способ расчета себестоимости продукции – деление суммарных затрат на объем выпуска. Однако применять этот способ можно только при условии, что предприятие производит один вид продукции, не образовывая при этом запасов полуфабрикатов или готовой продукции. Более сложный способ – калькуляция себестоимости по статьям затрат. Прямые затраты непосредственно включают в себестоимость продукции, а косвенные распределяют при помощи специальных баз и коэффициентов распределения.

В практической деятельности руководителю производственного предприятия приходится принимать множество управленческих решений, как, например:

- выпуск какой продукции продолжать или прекратить;

- производить или покупать комплектующие изделия;

- какую установить цену на продукцию;

- покупать ли новое оборудование;

- менять ли технологию и организацию производства и др.

Для достижения желаемых результатов необходимо пользоваться информацией о затратах, используя различные методы их группировки и обобщения.

6) по отношению к объему производства. По данному признаку затраты подразделяются на постоянные и переменные.

Постоянные затратыне зависят от динамики объема производства и продажи продукции, то есть не изменяются при изменении объема производства.

Одна их часть связана с производственной мощностью предприятия (амортизация, арендная плата, заработная плата управленческого персонала на повременной оплате и общехозяйственные расходы), другая – с управлением и организацией производства и сбыта продукции (затраты на исследовательские работы, рекламу, на повышение квалификации работников и т.д.). Можно также выделить индивидуальные постоянные затраты для каждого вида продукции и общие для предприятия в целом.

Однако постоянные затраты, рассчитанные на единицу продукции, изменяются при изменении объема производства.

Переменные затратызависят от объема и изменяются прямо пропорционально изменению объема производства компании. По мере его повышения растут и переменные затраты, и наоборот (например, заработная плата производственных рабочих, изготавливающих определенный вид продукции, затраты сырья и материалов).

Переменные затраты, рассчитанные на единицу продукции, представляют собой постоянную величину.

Важное значение при калькулировании себестоимости и оценке готовой продукции имеет группировка затрат в зависимости

7)от времени их возникновения и отнесения на себестоимость продукции. По данному признаку затраты подразделяются на:

а) текущие;

б) будущего отчетного периода;

в) предстоящие.

К текущим относятся расходы по производству и реализации продукции данного периода. Они принесли доход в настоящем и потеряли способность приносить доход в будущем.

Расходы будущего периода – это затраты, произведенные в текущем отчетном периоде, но подлежащие включению в себестоимость продукции, которая будет выпускаться в последующие отчетные периоды (например, расходы на освоение вводимых в эксплуатацию цехов, производств, на подготовку и освоение новых видов продукции на действующих предприятиях). Такие затраты должны принести доход в будущем.

К предстоящим относят затраты, которые в данном отчетном периоде еще не произведены, но для правильного отражения фактической себестоимости подлежат включению в затраты производства за данный отчетный период в плановом размере (расходы на оплату отпусков рабочих, выплату единовременного вознаграждения за выслугу лет и другие затраты, имеющие периодический характер).

3 Калькулирование себестоимости продукции

Калькулирование себестоимости продукции (работ, услуг) – это исчисление величины затрат, приходящихся на единицу (выпуск) продукции. Ведомость, в которой производится расчет на единицу продукции, называется калькуляцией.

Калькулирование также включает и другие работы по исчислению себестоимости:

- продукции, работ, услуг вспомогательных производств, потребленных основным производством;

- промежуточных продуктов (полуфабрикатов) подразделений основного производства, используемых на последующих стадиях производства;

- продукции подразделений предприятия для выявления результатов их деятельности;

- всего товарного выпуска предприятия;

- выпуска и соответственно единицы вида готовой продукции и полуфабрикатов собственного производства (выполненных работ или оказанных услуг и т.д.), реализуемых на сторону.

Номенклатуру статей каждое предприятие может устанавливать для себя самостоятельно с учетом своих специфических потребностей. Их примерный перечень установлен отраслевыми инструкциями по учету и калькулированию себестоимости продукции.

В наиболее общем виде номенклатура статей калькуляции выглядит следующим образом:

1. «Сырье и основные материалы».

2. «Полуфабрикаты собственного производства».

3. «Возвратные отходы» (вычитаются).

4. «Вспомогательные материалы».

5. «Топливо и энергия на технологические цели».

6. «Расходы на оплату труда производственных рабочих».

7. «Отчисления на социальные нужды».

8. «Расходы на подготовку и освоение производства».

9. «Расходы по эксплуатации производственных машин и оборудования».

10. «Цеховые (общепроизводственные) расходы».

11. «Общехозяйственные расходы».

12. «Потери от брака».

13. «Прочие производственные расходы».

14. «Коммерческие расходы».

Итог первых десяти статей позволяет получить цеховую себестоимость, итог первых тринадцати статей образует производственную себестоимость, а итог всех четырнадцати статей – полную себестоимость продукции.

В состав общепроизводственных расходов включаются:

- расходы на содержание и эксплуатацию оборудования (РСЭО);

- цеховые расходы на управление.

В свою очередь РСЭО включают: амортизацию оборудования и транспортных средств (внутризаводского транспорта); издержки на эксплуатацию оборудования в виде смазочных, обтирочных, охлаждающих и др. материалов; заработная плата рабочих, обслуживающих оборудование, и отчисления на социальные нужды; расходы всех видов энергии, пара, сжатого воздуха, услуг вспомогательных производств; расходы на ремонт оборудования, техосмотры; расходы на внутризаводское перемещение материалов, полуфабрикатов.

Цеховые расходы на управление состоят из следующих расходов: зарплата аппарата управления цехов с отчислениями на социальные нужды; затраты на амортизацию зданий, сооружений, инвентаря, содержание и ремонт зданий, сооружений; обеспечение нормальных условий труда и техники безопасности; на одежду и спецобувь и др. аналогичные затраты.

Общехозяйственные расходы связаны с функциями управления в рамках всего предприятия. В состав этих расходов включается несколько групп:

- административно-управленческие (зарплата работников аппарата управления предприятием, отчисления на социальные нужды, материально-техническое и транспортное обслуживание их деятельности, затраты на командировки; содержание пожарной, военизированной, сторожевой охраны);

- общехозяйственные (амортизация ОС и НМА общезаводского характера; ремонт зданий, сооружений; содержание и обслуживание технических средств управления, например, вычислительных центров, узлов связи; освещение, отопление; оплата консультационных, информационных и аудиторских услуг, оплата услуг банка);

- подготовка и переподготовка кадров, расходы по набору рабочей силы;

- природоохранные (текущие затраты, связанные с содержанием очистных сооружений, на уничтожение экологически опасных отходов, экологические платежи);

- налоги и обязательные платежи (по страхованию имущества, транспортный налог, земельный налог).

Метод калькулирования предполагает систему производственного учета, при которой определяются фактическая себестоимость продукции, а также издержки на единицу продукции.

Под методом учета затрат на производство и калькулирования себестоимости продукции обычно понимают совокупность приемов организации документирования и отражения производственных затрат, обеспечивающих определение фактической себестоимости продукции и необходимую информацию для контроля за этим процессом.

Выбор метода калькулирования себестоимости продукции связан с технологией производства, его организацией, особенностями выпускаемой продукции.

Различают четыре основных метода калькулирования себестоимости продукции:

• простой;

• нормативный;

• позаказный;

• попередельный.

Простой применяется на предприятиях, вырабатывающих однородную продукцию, не имеющих полуфабрикатов и незавершенного производства.

На этих предприятиях все производственные расходы за отчетный период составляют себестоимость всей выработанной продукции. Себестоимость единицы продукции исчисляется путем деления суммы производственных расходов на количество единиц продукции.

Нормативный применяется на предприятиях с массовым и серийным характером производства. Обязательным условием его применения является составление нормативной калькуляции по действующим на начало месяца нормам и последующее систематическое выявление в текущем порядке отклонений от данных норм (экономии и перерасхода) в конце месяца.

Позаказный метод учета применяется на предприятиях индивидуального и мелкосерийного производства, где производственные расходы учитываются по отдельным заказам на изделие или работам. Здесь фактическая себестоимость определяется по окончании выполненного заказа. Вся сумма затрат будет составлять ее себестоимость.

Попередельный метод применяется на предприятиях, где исходное сырье и материалы в процессе производства проходят ряд пределов, этапов (кирпичное, текстильное), или там, где из одних исходных материалов в одном технологическом процессе производства получают различные виды продукции. При попередельном методе сначала определяется себестоимость всей продукции, а затем себестоимость ее единицы.

Дата добавления: 2016-06-02; просмотров: 894;