Производственные фонды.

а) Основные:здания, сооружения, машины, оборудование.

б) Оборотные:производственные запасы, незавершенная продукция, расходы будущего производства.

2. Фонды обращения:готовая продукция, денежные средства в расчетах, денежные средства на расчете.

3. Фонды непроизводственного назначения:жилье, столовая, медицинский пункт.

Взаимосвязь между вводимыми факторами производства, процессом производства и итоговым выпуском продукции описывается при помощи производственной функции.

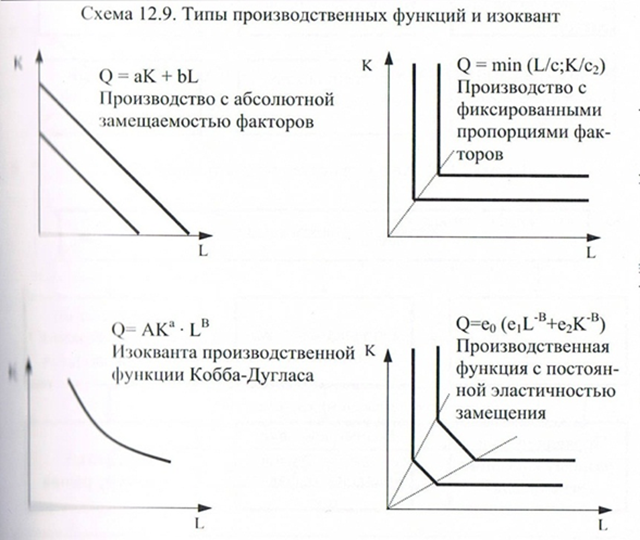

Производственная функция– зависимость между набором факторов производства и максимально возможным объемом продукции, производимым из этого набора.

Производственные функции бывают двухфакторныеитрёхфакторные.

Производственная функция Кобба-Дугласа (трёхфакторная производственная функция)

Q =В · Ка1 · Lа2 · Mа3, где:

Q– объем производства (выпуска)

L,K,М– объемы приложенного труда и капитала

M– объем сырья и материалов

B,a– коэффициенты производствам (определяются статистикой)

Во-первых, производственная функция показывает максимальное количество товара, которое может быть произведено при различных сочетаниях факторов производства. Во-вторых, производственная функцияпоказывает альтернативные возможности, при которых различные комбинации факторов обеспечивают один и тот же объем выпуска продукции.

Производственная функция строится под определенную технологию. Изменение технологии отображается с помощью новой производственной функции.

Существует предел для увеличения объема производства, который может быть достигнут при увеличении затрат одного фактора при прочих равных условиях.

Между факторами производства существуют как определенная взаимная дополняемость (комплиментарность), так и определенная их взаимозаменяемость.

Изоквантойназывают кривую, на которой расположены все сочетаниявводимыхфакторов производства, использование которых обеспечивает одинаковый объем выпуска продукции.

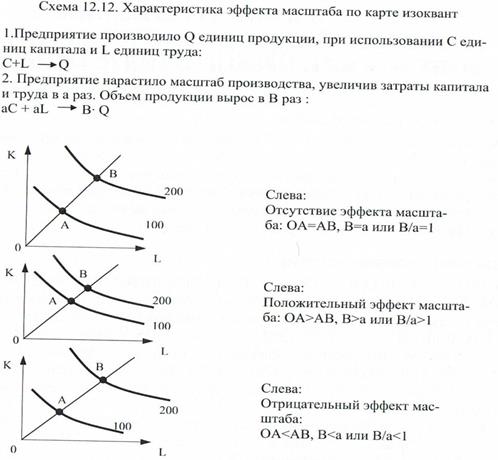

Эффект масштаба.

Расширение производства возможно двумя путями:

1) за счет применения новых технологий (интенсивный путь)

2) расширение применения всех ресурсов (экстенсивный путь)

Эффект масштаба– соотношение между относительным изменениемвеличины затрат факторов производства и относительным изменением объема выпускаемой продукции.

Предприятие производило Q единиц продукции при использовании C ед. капитала и L ед. труда. QàС+L.

Предприятие нарастило масштаб производства, увеличение затраты капитала и труда в a раз. BQàОбъем продукции вырос вВ раз aC+aL.

Положительный эффект масштаба(OA>AB, B>a или B/a>1) – объемвыпуска увеличивается в больше пропорции, чем затраты факторов.

Постоянный эффект масштаба или отсутствие(OA=AB, B=a или B/a=1) – объем выпуска увеличивается в той же пропорции, что и затраты факторов.

Отрицательный эффект масштаба(OA<AB, B<a или B/a<1) – объем выпуска увеличивается в меньшей пропорции, чем затраты факторов.

Взаимосвязь между изменением масштаба производства и соответствующим изменением в объеме выпуска продукции называется отдачей от масштаба.

34.Понятие издержек производства. Издержки экономические и издержки финансово-бухгалтерского учёта.

Издержки– затраты предприятия на производство и реализацию продукции, выраженные в денежной форме.

Классификации издержек:

1. По способу подсчета в системе хозяйственного учета:

а) бухгалтерские (явные)– рассчитываются в виде фактических (случившихся) затрат предприятия на производство продукции. При этом учитываются только явные издержки, которые связаны с приобретением факторов производства и ресурсов на рынке.

Денежные расходына оплату труда, приобретение сырья и материалов, амортизацию основных фондов, оплату транспортных расходов и другое составляют явные издержки предприятия. Поскольку они рассчитываются на основе финансовых отчетов, их называют бухгалтерскими.

б) экономические (вмененные)– суммаявных (бухгалтерских) издержек, имеющих форму денежных платежей поставщикам факторов производства и промежуточных изделий, и неявных издержек, т.е. альтернативных издержек использования ресурсов, принадлежащих самому предприятию (фирме).

Они связаны с упускаемыми возможностяминаилучшего использования ресурсов предприятия. Учитываются и неявные издержки.

Затраты на использование какого-либо ресурса, измеренные с точки зрения выгоды, которая упущена из-за неиспользования этого ресурса наилучшим альтернативным путем, называются вмененными издержками(издержками упущенных возможностейилиальтернативными издержками).

Альтернативные издержки выражаются в ценности других благ, которые можно было бы произвести при наиболее выгодном из всех возможных направлении использования тех же ресурсов. Неявными являются издержки использования ресурсов, находящихся в собственности данного предприятия. Так, для собственника капитала неявные издержки могут быть выражены прибылью, которую он мог бы получить, вложив свой капитал не в «свое», а в какое-то другое дело. Внутренние издержки — это неоплачиваемые затраты, вмененные издержки собственных ресурсов, используемые в данном производстве.

Издержки упущенных возможностей проявляются каждый раз, когда нам нужно сделать выбор из какого-то набора ограниченных ресурсов.

35.Издержки предприятия (фирмы) в краткосрочном периоде: классификация, динамика и графическое отображение.

В зависимости от степени мобильности факторов производства различают периоды:

а) мгновенный– период, в течение которого все факторы производства неизменны (постоянны).

б) краткосрочный период– временной интервал, в течение которого ряд факторов производства остается неизменным, изменение объема производства осуществляется за счет увеличения отдельных видов ресурсов.

в) долгосрочный период– когда меняются временной интервал, в течение которого все вводимые факторы производства.

Возможность изменения вводимого в производстве объемов труда и капитала различны: для начала для увеличения Qпривлекают больше труда на прежние производственные мощности.

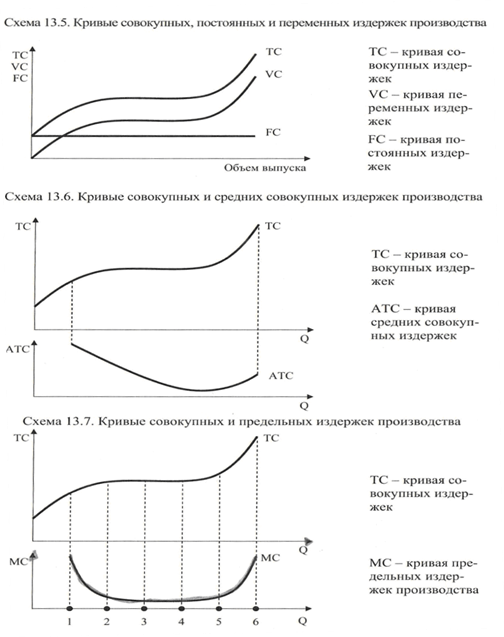

Издержки в кроткосрочном периоде:

1. Постоянные издержки (FC)– это издержки, которые предприятие несет независимо от объема выпускаемой продукции (арендная плата, амортизационные отчисления,страховка,зарплата управленцев, инженерно-технического состава, охранников и т.п.);

2. Переменные издержки (VC)– которые напротив зависят от объема выпускаемой продукции (затраты предприятия на приобретение сырья, топлива, энергии и затраты производственного персонала, например, тех, кто работает на сборке);

3. Валовые или общие издержки (TC)– сумма постоянных и переменных издержек; TC=FC+VC

4. Средние издержки (величина издержек на единицу продукции)– наиболее эффективным методом производства считается тот, при котором идет минимизация издержек производства (там, где минимальные издержки, там лучше).

Издержки минимизированы там, где в процессе производства тратитсяменьше вводимых факторов производства на единицу готовой продукции, отсюда возникает потребность в вычислении средних издержек.

Различают при этом средние постоянные издержки(AFC=FС/Q) исредние переменные(AVC=VC/Q).

Средние валовые издержкиATC=FC/Q+VC/Q. Это для анализа деятельности предприятий. AC=TC/Q=(FC+VC)/Q. AC=AFC+AVC.

4.Предельные издержки – издержки, которые выпадают на каждую дополнительно производимую единицу продукции (MC). MC=TCn-TCn-1

36.Результаты хозяйственной деятельности предприятия (фирмы) и их оценка

Доход, полученный предприятием от продажи продукции по рыночной цене, называется валовым продуктом.

TR=Q·P

Прибыль– превышение результатов производства над затратами.

Валовая прибыль– разница между валовым продуктом и валовыми издержками.

TP=TR-TC

Различают бухгалтерскую и экономическую прибыль.

Бухгалтерская прибыль= валовый доход - явные издержки

Экономическая прибыль= валовый доход - (явные издержки + неявные издержки)

Дата добавления: 2016-04-23; просмотров: 982;