Классификация и структура затрат в нефтегазодобыче

В целях систематизации многочисленных видов затрат все эти затраты подразделяются на группы, приспособленные для выполнения определенных задач.

Классификация затрат - объединение затрат в однородные группы. Важнейшей группировкой затрат является их объединение по видам затрат:

- по элементам затрат (смета затрат);

- по статьям затрат (калькуляция затрат).

Классификация по элементам затрат производится по принципу экономической однородности. Каждый вид затрат

отражает в стоимостном выражении общий объем потребленных ресурсов, но при этом не учитывается, откуда пришли затраты и на что они были израсходованы.

По принципу однократности все затраты подразделяются:

1. Сырье и основные материалы.

2. Вспомогательные материалы.

3. Электроэнергия со стороны.

4. Топливо со стороны.

5. Амортизация.

6. Зарплата.

7. Отчисления на социальные нужды.

8. Прочие затраты.

Такая классификация позволяет выявить общий объем ожидаемых затрат на производство и реализацию продукции. По этой классификации можно сравнить совершенно разнородные производства.

Такая классификация позволяет охарактеризовать отдельные производства с точки зрения материалоемкости, фондоемкости, с точки зрения зарплаты - трудоемкости и энергоемкости.

Классификация по статьям затрат учитывает особенности производственного процесса, особенности технологии, учитывает место возникновения затрат, назначение этих затрат, количество производимой продукции, возможности производства и сбыта продукции.

Постатейная классификация позволяет выявить конкретные резервы и особенности формирования отдельных затрат, а это позволяет наметить конкретные пути по минимизации затрат.

В нефтегазодобыче в состав калькуляционных статей входят следующие:

1. расходы на энергию по извлечению нефти;

2. расходы по искусственному воздействию на пласт;

3. основная и дополнительная зарплата производственных рабочих

4. отчисления на социальные нужды;

5. амортизация скважин;

6. расходы по сбору и транспортировке нефти;

7. расходы по технологической подготовке нефти;

8. расходы на подготовку и освоение производства;

9. расходы по содержанию и эксплуатации оборудования;

10. цеховые расходы;

11. общепроизводственные расходы;

12. прочие производственные расходы

Производственная себестоимость

а) валовой продукции;

б) товарной продукции

13. Коммерческие расходы. Полная себестоимость товарной продукции.

Наряду с рассмотренными выше группировками затрат по экономическим элементам и калькуляционным статьям расходов, существует классификация затрат по другим признакам. Так, в зависимости от способа отнесения на себестоимость отдельных видов продукции и работ, затраты подразделяют на прямые и косвенные.

Под прямыми понимаются затраты, связанные с производством данной продукции и относимые непосредственно на эту продукцию по прямому признаку. Эти расходы, как правило, нормируют на единицу продукции. К прямым расходам в добыче нефти глубиннонасосным способом относится стоимость электроэнергии и других видов энергии, расходуемых двигателями приводов станков-качалок или глубинных насосов. При компрессорном способе, эксплуатации прямыми расходами являются стоимость сжатого воздуха или газа, нагнетаемых в скважину в качестве рабочего агента. Соответственно эти расходы относятся на себестоимость нефти, добытой тем или иным способом эксплуатации скважин. Прямыми являются расходы по сбору и транспорту газа и по перекачке и хранению нефти, первые непосредственно относятся на себестоимость нефтяного газа, вторые — на себестоимость нефти. Прямыми расходами в бурении являются нормируемые затраты материалов и запасных частей, расходуемых при бурении скважин, прокат турбобуров, расход цемента, труб и т. д.

К косвенным относятся затраты, связанные с производственной деятельностью предприятия в целом или отдельных его подразделений. При производстве нескольких видов продукции эти затраты невозможно прямо отнести на себестоимость той или иной продукции. Поэтому их распределяют между отдельными видами продукции пропорционально принятой экономически обоснованной базе — сумме основной заработной платы, весовому или объемному количеству продукции, стоимости прямых затрат и т. д. К косвенным расходам можно отнести цеховые, общепромысловые расходы в добыче нефти, накладные расходы в бурении и в геологоразведке.

По зависимости затрат от изменения объема производства они подразделяются на условно-постоянные и условно-переменные.

Условно-постоянные затраты не изменяют или почти не изменяют своей абсолютной величины при увеличении или уменьшении объема производства продукции. Вместе с тем на единицу продукции эти затраты изменяются обратно пропорционально объему производства. К таким затратам относятся амортизационные отчисления, заработная плата повременщиков, большая часть цеховых, общепромысловых, накладных расходов (в бурении и геологоразведке).

Условно-переменные расходы в той или иной мере абсолютно зависят от объема производства. Как правило, с изменением объема производства соответственно изменяется расход сырья и основных материалов, технологического топлива и энергии, реагентов. В зависимости от характера изменения условно-переменные расходы делятся на пропорциональные и непропорциональные. К. пропорциональным переменным расходам относятся такие расходы, которые изменяются прямо пропорционально объему производства, т. е. остаются неизменными в расчете на единицу продукции (сырье, реагенты и т. п.), непропорциональные расходы могут быть прогрессивными и дегрессивными.

Прогрессивные расходы увеличиваются быстрее темпов роста объема производства продукции (заработная плата рабочих, оплачиваемых по сдельно-премиальной системе; расходы по повышению качества продукции), а дегрессивные — медленнее, например, расходы по текущему ремонту оборудования растут медленнее, чем увеличивается объем производства.

Указанные особенности связи затрат с объемом производства имеют большое значение и должны учитываться при прогнозировании и анализе себестоимости продукции. С увеличением объема производства себестоимость единицы продукции снижается за счет неизменности абсолютной величины постоянных расходов, а при уменьшении объема продукции — повышается.

За счет пропорциональных расходов себестоимость единицы продукции не изменяется, за счет регрессивных при увеличении объема производства продукции снижается медленнее, чем за счет постоянных затрат, за счет прогрессивных — увеличивается.

Если учесть, что удельный вес прогрессивных расходов в себестоимости крайне незначителен, то увеличение объема производства, как правило, ведет к снижению себестоимости единицы продукции.

В зависимости от отношения к технологическому процессу затраты подразделяются на основные и накладные. К основным относятся затраты, непосредственно связанные с технологическими процессами производства продукции (сырье, технологические топливо и энергия, заработная плата производственных бригад, амортизация технологического оборудования и скважин, их текущий ремонт и др.). К накладным относятся затраты, связанные с организацией, управлением и обслуживанием процесса производства (цеховые, общепромысловые расходы).

Следует также указать на группировку затрат в зависимости от времени их возникновения и отнесения на себестоимость продукции. По этому принципу они подразделяются на расходы текущего периода, будущих периодов и предстоящие расходы.

К расходам текущего периода относятся затраты, связанные с производством и реализацией продукции в данном планируемом или отчетном периоде (включая резервируемые расходы будущих периодов, относимые на себестоимость продукции данного периода).

К расходам будущих периодов, относятся такие, которые хотя и возникают в данном периоде, но по ряду причин должны быть отнесены на себестоимость продукции последующих периодов в соответствии с нормой погашения на единицу продукции в течение установленного срока. Это, например, расходы по освоению новых видов продукции, производимые за счет себестоимости.

Предстоящими являются затраты, включаемые в себестоимость планового и отчетного периодов в сметно-нормализованном порядке путем резервирования. К ним относятся расходы по оплате отпусков, постоянные расходы сезонных производств и т. п.

Группировка затрат на строительство скважин имеет свою особенность, связанную с особенностями технологии и организации бурения. Так, затраты, возникающие непосредственно с технологическим процессом проходки ствола скважины, подразделяются на затраты, зависящие от времени, и затраты, зависящие от метра проходки.

К затратам, зависящим от времени, относятся такие расходы, размер которых прямо пропорционален продолжительности работ по бурению скважины. К ним относятся выплата заработной платы буровой бригаде, содержание и амортизация бурового оборудования, прокат забойных двигателей, инструмента, расходы на транспорт, на содержание электроустановок и высоковольтной сети и др.

К затратам, зависящим от метра проходки, относятся такие расходы, размер которых зависит от глубины сооружаемых скважин. Это расходы на обсадные трубы, цемент, долота, строительство и монтаж буровых и др.

Структура себестоимости продукции и ее особенности.Под структурой себестоимости продукции понимается процентное соотношение отдельных видов затрат в общем итоге затрат на производство продукции. Изучение структуры себестоимости продукции имеет большое значение в деле изыскания путей снижения себестоимости продукции, для ее планирования. Структура себестоимости продукции в различных отраслях промышленности не одинакова (таблица 6.1).

Таблица 6.1.

Примерная структура затрат на производство промышленной продукции по некоторым отраслям (в действующих ценах, в % к итогу затрат на производство)

| Элементы затрат | Вся промышленность | В том числе по отраслям | ||||||

| Нефтедобывающая | Газовая | Угледобывающая | Черная металлургия | Химическая и нефтехимическая | Машиностроение и металлообработка | легкая | ||

| Сырье и основные материалы Вспомогательные материалы Топливо Энергия Амортизация основных фондов Заработная плата с отчислениями на социальное страхование Прочие денежные расходы | 64,2 4,5 3,8 2,6 5,4 15,2 4,3 | - 5,3 2,2 9,9 36,0 9,8 36,8 | 31,0 5,1 1,5 4,0 17,0 6,2 35,2 | - 16,1 1,1 5,0 18,3 48,3 11,2 | 56,4 6,1 10,3 4,1 7,7 11,2 4,2 | 56,7 6,8 1,7 9,0 8,1 12,8 4,9 | 57,6 4,1 1,3 2,2 4,9 24,6 5,3 | 85,3 2,8 0,4 0,7 1,1 8,9 0,8 |

Зная структуру себестоимости продукции, можно определить основные, наиболее важные направления поисков резервов ее снижения, так как влияние снижения отдельных видов затрат на общий ее уровень различно.

Отрасли, у которых наибольший удельный вес в себестоимости продукции приходится на сырье и материалы, являются материалоемкими. К ним относятся обрабатывающие отрасли — легкая промышленность, машиностроение и металлообработка, химическая и нефтехимическая промышленность. Вследствие большого удельного веса заработной платы в себестоимости продукции угледобывающей промышленности ее относят к трудоемким отраслям. Нефтедобывающая промышленность вследствие значительного удельного веса амортизационных отчислений в себестоимости продукции относится к капиталоемким отраслям. Для нее характерны высокая стоимость нефтяных скважин и сравнительно сжатые сроки их амортизации, отсутствие расхода сырья и основных материалов.

Наряду с изучением структуры себестоимости по экономическим элементам необходимо изучать структуры себестоимости по статьям калькуляции. Примерная структура себестоимости по статьям калькуляции приведена в таблице 6.2.

Таблица 6.2. Структура себестоимости по статьям калькуляции

| Статьи расходов | % |

| Расходы на энергию, затраченную на извлечение нефти | 6,1 |

| Расходы по искусственному воздействию на пласт | 16,6 |

| Основная и дополнительная заработная плата производственных рабочих и отчисления на социальные нужды | 1,3 |

| Амортизация скважин | 5,4 |

| Расходы по сбору и транспортировке нефти | 5,1 |

| Расходы по технологической подготовке нефти | 5,2 |

| Расходы на подготовку и освоение производства | 0,0 |

| Расходы на содержание и эксплуатацию оборудования - в том числе подземный ремонт - капитальный ремонт | 30,8 4,3 5,6 |

| Цеховые расходы | 1,2 |

| Общепроизводственные расходы | 10,2 |

| Прочие производственные расходы - в том числе НДПИ - плата за недра Коммерческие расходы | 16,9 9,2 2,9 1,2 |

| Полная себестоимость товарной продукции | 100,0 |

Планирование фонда заработной платы рабочих.

Плановый фонд оплаты труда (ФОТ) рассчитывается по каждой профессии отдельно. Профессии группируются по рабочим местам, а последние по каждому структурному подразделению. Фонд оплаты труда рабочих делиться на 2 части – за отработанное время и неотработанное время.

К плановому ФОТ за отработанное время относятся и компенсационные доплаты и надбавки: доплаты за работу в ночное время, обучение учеников, руководство бригадой, за совмещение профессий, за неблагоприятные условия труда и др.

Наряду с тарифным ФОТ и компенсационными доплатами в годовой плановый фонд за отработанное время включают стимулирующие доплаты и надбавки, единовременные поощрительные выплаты, премии рабочим-сдельщикам и рабочим-повременщикам, определяемые исходя из численности, тарифных ставок и действующих на предприятии премиальных положений.

Плановый ФОТ за неотработанное время рабочих включает в себя следующие элементы:

- оплату очередных и дополнительных отпусков, производим с учетом удельного веса дней отпуска в номинальном фонде рабочего времени по балансу рабочего времени одного среднесписочного рабочего и основного фонда заработной платы;

- оплату учебных отпусков, определяемую исходя из плановой численности рабочих, имеющих право на учебный отпуск, длительности установленных им отпусков и размера оплаты

- доплаты за льготные часы подросткам, рассчитываемые как произведенные их численности на количество рабочих дней в планируемом периоде и среднюю часовую тарифную ставку;

- оплату за время выполнения государственных и общественных обязанностей, определяемую исходя из удельного веса дней, приходящихся по балансу рабочего времени на одного работника, в номинальном фонде рабочего времени и ФОТ за отработанное время.

Суммирование ФОТ за отработанное время и ФОТ за неотработанное время дает нам общий фонд заработной платы рабочих.

Для расчета фонда заработной платы рабочих необходимы следующие исходные данные: расстановка рабочих по цехам, участком, рабочим местам; распределение рабочих по тарифным разрядам; плановый бюджет времени.

Расчет планового фонда заработной платы начинают с определения тарифного фонда заработной платы Зт сдельщиков и повременщиков, величина которого составляет

где  - часовая тарифная ставка рабочего (сдельная или повременная) соответствующего разряда, руб.;

- часовая тарифная ставка рабочего (сдельная или повременная) соответствующего разряда, руб.;

- эффективный фонд рабочего времени одного рабочего, ч ;

- эффективный фонд рабочего времени одного рабочего, ч ;

- численность рабочих соответствующего разряда;

- численность рабочих соответствующего разряда;

n – число тарифных разрядов.

Для рабочих-сдельщиков фонд заработной платы по тарифу можно определить по сдельным расценкам на единицу продукции или исходя из норм затрат труда на производственную программу в нормо-часах и среднечасовой тарифной ставки.

Фонд заработной платы, определяемый по сдельным расценкам, равен

Зт= Q*Рсд

где Q - объем производства в натуральном измерении;

Рсд - сдельная расценка на единицу продукции, руб.

Если известна трудоемкость производственной программы (в нормо-часах), то тарифный фонд будет равен

Зт=Тр*Ст ср,

где Ст ср – средняя часовая тарифная ставка, равная произведению тарифной ставки первого разряда на средний тарифный коэффициент, руб.

В буровых и нефтегазодобывающих предприятиях в основном определяют тарифный фонд, пользуясь тарифными ставками.

Все прочие элементы фонда заработной платы рассчитывают в процентах от тарифного фонда. Расчет ведут по каждому элементу отдельно.

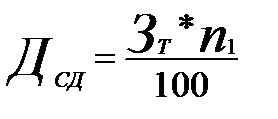

1. Сдельный приработок

где  - планируемый процент сдельного приработка

- планируемый процент сдельного приработка

При планировании сдельного приработка исходят из фактического процента сдельного приработка за предыдущий год с учетом проектируемых мероприятий по снижению затрат труда.

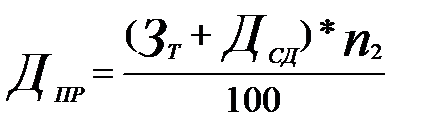

2. Премиальные доплаты по действующим положениям

где  - премия, %;

- премия, %;

3. Доплата за часы сверх нормы (переработка часового графика).

Рассчитывается для рабочих занятых в непрерывном производстве.

где Нп - процент доплаты за сверхнормативные часы.

- количество свернормативных часов

- количество свернормативных часов

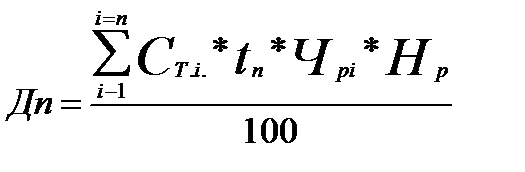

4. Доплата за работу в ночное (ДН) и вечернее (ДВ) время

где  – численность рабочих занятых в ночное (вечернее) время, чел.;

– численность рабочих занятых в ночное (вечернее) время, чел.;

- количество часов работы в ночное (вечернее) время, приходящееся на одного рабочего, час.;

- количество часов работы в ночное (вечернее) время, приходящееся на одного рабочего, час.;

- процент доплаты за работу соответственно в ночное и вечернее время, %

- процент доплаты за работу соответственно в ночное и вечернее время, %

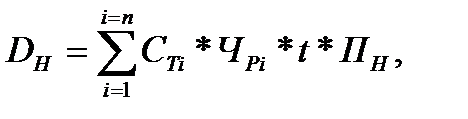

5. Доплата за работу в праздничные дни

,

,

где  - часовая тарифная ставка рабочего определенного разряда с учетом сдельного приработка;

- часовая тарифная ставка рабочего определенного разряда с учетом сдельного приработка;

- число часов, отрабатываемое одним рабочим в праздничные дни.

- число часов, отрабатываемое одним рабочим в праздничные дни.

6. Доплата неосвобожденным бригадирам

где  - число неосвобожденных бригадиров, имеющих определенный разряд;

- число неосвобожденных бригадиров, имеющих определенный разряд;

Д – доплата за руководство бригадой, %.

7 Оплата за обучение учеников

Ду=Чу*Зу

Где Чу – число учеников, предусмотренное в плане подготовки кадров;

Зу – размер оплаты за обучение одного ученика, руб.

8. Доплаты по районному коэффициенту из фонда оплаты труда (кроме компенсации за неиспользованный отпуск, выплат, которые исчисляются по среднедневному заработку и на надбавки за работу в условиях севера.

Др.к.=(ЗТ+Дс.д.+Дпр+Дп+Дпр.д.+ДН+Дв+Пп)*(Кр-1)

где Пп – прочие составляющие основной и дополнительной заработной платы;

Кр – районный коэффициент, отражающий условия труда.

9. Доплата за очередные отпуска

где  - основной фонд заработной платы данной группы рабочих, руб.;

- основной фонд заработной платы данной группы рабочих, руб.;

- число рабочих;

- число рабочих;

- продолжительность отпуска данной группы рабочих, дни;

- продолжительность отпуска данной группы рабочих, дни;

- эффективный фонд рабочего времени данной группы рабочих, дни.

- эффективный фонд рабочего времени данной группы рабочих, дни.

10. Прочие доплаты (кормящим матерям за сокращенный рабочий день, оплата лбготных часов подростков, доплата за время выполнения государственных обязанностей и др.) определяют на основании анализа фактических данных за предыдущий период и установления процента этих доплат в планируемом году от основной заработной платы.

11. Вознаграждение за выслугу лет

Дв.л=ЗТв ,

где в – средний размер вознаграждения за выслугу лет, доли месячной тарифной ставки.

Суммирование заработной платы по тарифу и всех видов доплат определяют годовой (месячный) фонд заработной платы рабочих.

Дата добавления: 2016-05-05; просмотров: 6133;