Риск и его разновидности

Риск, связанный с предпринимательством, принято называть хозяйственным или предпринимательским. В отечественной экономике на данном этапе ее развития риск особенно вероятен вследствие неуменьшающейся неопределенности политической ситуации, неустойчивости экономической среды, отсутствия гарантии получения ожидаемого результата, предотвращения потерь.

Существовавшая в административно-командном управлении экономическая система координат предопределяла для предприятия объемы производства, поставок сырья и материалов, товарооборота, уровни цен, прибыль и др. Хозяйственная сфера для проявления инициативы была ограниченной, предприимчивость не востребовалась, рискованность действий не приветствовалась, а порой и преследовалась. Весьма ярко сложившееся состояние отражало расхожее в то время выражение «инициатива наказуема».

Кардинально меняется положение в рыночной экономике. Риск становится ее характерным признаком, так как государственное регулирование ограничивается установлением норм предпринимательской деятельности и налоговой системой. Неизмеримо расширилось рисковое поле, с одной стороны, за счет проявления случайных факторов во взаимоотношениях потребителей с производителями и иными элементами внешней среды. С другой стороны, возможность риска усилилась частной (долевой) собственностью предпринимателя на хозяйственные объекты. Наличие конкурентной среды стимулирует принятие предпринимателями и менеджерами рискованных решений в части внедрения новых технологических процессов и информационных технологий, использования новейшего оборудования, создания новых товаров и др. Это обеспечивает им сохранение и укрепление своей ниши на рынке, увеличение объема продаж, финансовую стабильность. Следовательно, природа риска в рыночной экономике обусловлена следующими факторами:

- ограниченной сферой государственного регулирования хозяйственной деятельности;

- усилением роли случайных факторов во взаимодействии предприятия с внешней средой;

- частной (и ее видами) собственностью предпринимателя, ее владением, пользованием, распоряжением;

- конкурентной 'борьбой товаропроизводителей и других хозяйствующих субъектов;

- всеобъемлющим характером риска, распространяющимся на сферы общественной жизни, как производственную, так и непроизводственную. Он имеет место на этапах производства, продажи, закупки, менеджмента и др.

Учитывая особенности централизованно планируемой экономики, ее предсказуемость и предопределенность вполне оправдано отсутствие глубоких отечественных теоретических разработок, связанных с феноменом риска. Между тем механизм функционирования рыночной экономики требует овладения искусством рисковать, а значит подготовки теоретической базы в этой области.

Есть сферы, где теория и практика оценки риска относительно разработаны. Это страхование имущества, жизни, здоровья и лотерейное дело. Однако в той степени, в которой соответствующие методические разработки необходимы предпринимателям и менеджерам для повседневной практики - это проблема, которая входит в круг интересов научных и практических организаций. Поскольку избежать риска невозможно, следует обладать навыками оценки его степени, чтобы не выходить за рамки допустимого предела.

В самом широком смысле риск - это опасность возникновения ущерба. Объем этого понятия включает сферы деятельности по производству продукции, товаров, оказанию услуг, выполнению социально-экономических и научно-технических проектов, по товарно-денежным и финансовым операциям. Рискуя, предприниматель (менеджер) рассчитывает на получение выигрыша (прибыли, дохода). Затрачивая средства, стремится получить выгоду, перекрывающую понесенные затраты. Следовательно, предметом риска являются потери ресурсов: материальные, трудовые, финансовые, информационные, интеллектуальные или недополученные доходы (ниже ожидаемых). Другими словами, если риск не оправдался, ЛПР может в худшем случае понести потери затраченных средств (сверх запланированных), либо недополучить сумму ожидаемых доходов.

Отметим различия в смысловых оттенках понятий «расход», «убытки», «потери». Хозяйственная деятельность предприятия неизбежно связана с расходами, т.е. затратами на осуществление деятельности. Это непреложный факт. Убытки свидетельствуют о неблагоприятно сложившихся обстоятельствах, повлекших потери средств. Просчеты, как следует из семантики слова, выражают дополнительные расходы сверх предусмотренных. А потери - это разница в объеме ожидаемой и фактически полученной прибыли (дохода) за счет случайных факторов. Величина потерь определяет степень риска.

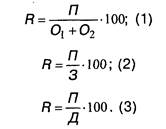

Риск характеризуется на качественном и количественном уровнях: в виде затрат (либо снижения доходов), а также может иметь абсолютное (физическое, материально-вещественное) или стоимостное выражение. Риск ( R ) может быть рассчитан и в относительных показателях как отношение величины возможных потерь (П) к сумме основных (О,) и оборотных средств (O2) предприятия либо к общим затратам ресурсов (3), ожидаемым доходам (Д) от намечаемых действий

В специальной литературе авторы приводят различные определения, характеризуя его как:

действие наудачу, в надежде на счастливый исход,

подверженность возможности ущерба или потери,

возможность и масштаб несоответствия ожидаемых отрицательных и положительных результатов при выборе варианта решения из числа альтернативных,

вероятность возникновения убытков или снижения дохода в сравнении с прогнозируемым вариантом,

количественная оценка неудачного исхода,

образ действий в неопределенной обстановке, ожидаемый положительный результат которых носит случайный характер.

Приведенный перечень определений позволяет отметить типичные признаки рисковых ситуаций. Это:

величина потенциального ущерба (или выигрыша);

вероятность наступления последствий принятого решения (неизбежные потери не являются риском);

альтернативность выбора (рисковать или не рисковать);

неопределенность условий: чем она выше, тем больше риск;

возможность управления риском (совершение действий, уменьшающих или увеличивающих величину или вероятность ущерба);

надежда на успех.

Развитие рыночных отношений усиливает значимость риска. К этому принуждает конкуренция на рынке, стимулирующая внедрение новых технологий, ноу-хау, принятие неординарных решений, сопряженных с риском. Успех в бизнесе предполагает не уклонение от риска, а снижение его до минимально возможного уровня. Этого можно добиться путем прогнозирования риска, оценки вероятности наступления рискованных событий, их возможных последствий, и на этой основе разработки мер по управлению такой ситуацией.

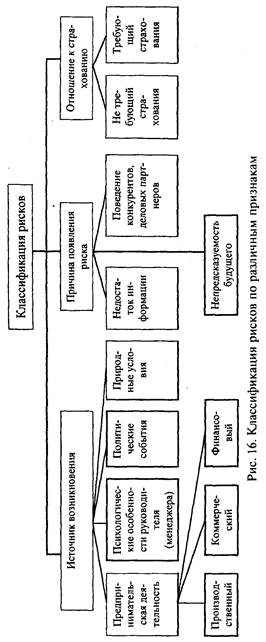

Разновидностей рисков множество. Неслучайно в крупных фирмах западных стран предусматривается должность менеджера по риску, который самостоятельно либо во взаимодействии со специалистами по маркетингу, кадрам, технике безопасности находит выход из рискованных ситуаций. На рис. 16 многообразие рисков классифицируется по ряду признаков. Остановимся на некоторых из них. Производственный риск возникает в сфере производства продукции, товаров, услуг и выполняемых работ (проектно-конструкторских, прогнозных). Причины риска могут быть связаны с освоением нового производственно- го проекта, технологий, увеличением себестоимости продукции, снижением или резким ростом объема производства.

Коммерческий риск может появиться в результате снижения уровня продаж на рынке, повышения тарифов на перевозку грузов, колебаний валютного курса, приемки товаров покупателем, роста издержек обращения, отсутствия платежей от покупателей товаров.

Финансовый риск возникает во взаимоотношениях предприятий с банками. События последних лет в банковской системе нашей страны подчеркивают актуальность учета данного вида риска. Он зависит от уровня заемных средств предприятия по отношению к собственным активам.

Политические риски связаны с запретом на импорт в страна покупателя, проведением забастовок (войн) в период транспорт тировки груза, конвертированностью валют, либо установлени-ем запрета на перевод денег и т.д.

Весьма разнообразны риски при проведении предприятием инвестиционной политики. Риск инвестиционных решений появляется в результате таких нежелательных явлений, как инфляция, необходимости дисконтирования вложенных сумм, сопоставления прибыли, получаемой от хранения средств в банке и инвестиций в производство.

Вложение средств в ценные бумаги сопровождает такие виды специальных рисков, как капитальный, селективный, временной, риск законодательных изменений, риск ликвидности, кредитный, инфляционный, процентный, отзывной, рыночный, страновой, отраслевой, риск предприятия, валютный риск [12].

|

Капитальный риск - общий риск по всему портфелю ценных бумаг в сравнении с вложением средств в другие сферы;

селективный риск - означает потенциальный убыток в результате неверного выбора ценной бумаги;

временной риск - в результате неверного выбора времени приобретения ценной бумаги или ее продажи;

риск законодательных изменений - возможность потерь средств как следствие изменений законодательных мер;

риск ликвидности - возможные потери из-за падения ценности при продаже ценной бумаги;

рыночный риск - риск утраты дохода в результате общего падения стоимости ценных бумаг на рынке;

кредитный риск - появляется по причине эмитента (выпустившего долговые ценные бумаги), не способного выплачивать принятый процент по ним или общий размер долга;

инфляционный риск - потенциальные потери дохода вследствие опережающего роста инфляции;

процентный риск - потенциальные потери инвесторов из-за изменений процентных ставок на рынке (рыночный иск);

отзывной риск - утрата покупательного дохода в результате досрочного отзыва эмитентом ценной бумаги;

страновой риск - возникает по причине изменений политики государства или ухудшения его экономического состояния;

отраслевой риск - следствие ослабления экономики отрасли;

риск предприятия - потеря доходов как результат ухудшения его экономического состояния.

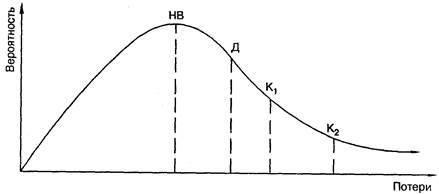

В зависимости от вероятности потерь и влияния на финансовое положение предприятия различают следующие уровни рисков: наиболее вероятные (НВ), допустимые (Д), критические (K1), катастрофические (К2).

Рискованная ситуация складывается из частных рисков отдельных ее операций. В этом случае оценка частного риска представляет собой нормативную ставку (минимальную), скорректированную на снижение или увеличение фактического риска Ri = ri ± А, а оценка комплексного риска состоит из суммы частных рисков R = ∑ ri .

Допустимый риск влечет за собой потерю прибыли, критический - выручки (полной стоимости проданного товара), катастрофический риск приводит к гибели предприятия из-за утраты имущества и банкротства. Источником возникновения рисков могут быть и психологические особенности руководителя, которые в отношении к риску могут проявляться в диапазоне от перестраховки (риск бездействия) до авантюризма (действия за пределами оправданного риска).

3. Анализ и оценка последствий риска

С целью исключения возможности провала либо предупреждения значительного ущерба при принятии решений необходимо анализировать риск и определять его последствия. Назначение анализа риска - дать руководителям и потенциальным партнерам необходимые данные о целесообразности участия в проекте и предусмотреть меры по защите от возможных финансовых потерь. Анализ риска производится в последовательности, приведенной на схеме (рис. 17).

Рис. 17. Последовательность проведения анализа риска

При анализе риска используются принципы, предложенные американским экспертом Б. Берммером:

- потери от риска независимы друг от друга;

- потеря по одному направлению из «портфеля рисков» не обязательно увеличивает вероятность потери по другому ;

- максимально возможный ущерб не должен превышать финансовых возможностей участника.

Риски подразделяются на два типа - динамический и статический. Динамический - это риск непредвиденных изменений стоимости основного капитала (вследствие принятия управленческих решений) или рыночных, политических условий, которые могут привести как к потерям, так и к дополнительным доходам. Статический - это риск потерь реальных активов из-за нанесения ущерба собственности, а также потерь дохода по причине недееспособности организации. Этот риск приводит только к потерям.

По технологии проведения различают два взаимодополняющих вида анализа рисков: качественный и количественный. Качественный анализ может быть сравнительно простым, его главная задача - определить факторы риска, этапы и работы, при выполнении которых он возникает. Количественный анализ означает численное определение размеров рисков отдельных и проекта в целом.

Все факторы, так или иначе влияющие на риск, можно условно разделить на две группы: объективные и субъективные. К субъективным относятся факторы, характеризующие непосредственно данную фирму. Это производственный потенциал, техническое оснащение, организация труда, его производительность, уровни специализации, техники безопасности и т.д. Объективные факторы не зависят от деятельности предприятия (инфляция, конкуренция, политические и экономические кризисы).

При количественном анализе риска могут использоваться различные методы. Наиболее распространенными среди них являются: статистический, аналитический, метод экспертных оценок, анализ целесообразности затрат, использование аналогов. Широко применяются при этом различные формулы, графики, таблицы.

В практике принятия рискованных решений придерживаются шкалы допустимого риска, отражающей вид риска и величину связанных с ним потерь:

| Вид риска | Величина (коэффициент) риска в %% |

| Незначительный | до 5 |

| Малый | 5-10 |

| Средний | 11-20 |

| Повышенный | 21-30 |

| Азартный | свыше 30 |

Как правило, большинству рискованных решений соответствует средняя величина риска - в пределах 20%, хотя с учетом специфики ситуации выбор руководителя может быть и иным.

Во многих странах формируются специальные целевые фонды для полного покрытия или возмещения высоких и рискованных затрат, связанных с разработкой, внедрением новой техники, современных технологий. Они создаются в разных сферах хозяйственной и научной деятельности и имеют соответствующие названия: «фонд хозяйственного риска», «неурожай и бедствия», «технический прогресс и капитальные вложения», «научные исследования и технический прогресс» и др. Для стимулирования ускорения научно-технического прогресса организуется и инновационный фонд, финансирующий наукоемкие проекты с высокой степенью риска как частных лиц, так и предприятий. В случаях успеха средства с приращением возвращаются фонду, в случае неудачи финансовые ассигнования не компенсируются.

Современная культура российского предпринимательства в целом и рисковая деятельность в частности имеют глубокие резервы для позитивного развития и качественного совершенствования. Представляется интересным рассмотрение отечесвенного предпринимательского риска в контексте преобразований, обусловленных переходом к рыночной экономике. Выявление закономерностей делового поведения в России осложняеся многообразием структурных форм бизнеса, смешением различных культур, неустойчивостью этических традиций. Значительная часть предприятий (старые советские), «перекрасив фасады», занимается имитацией предпринимательской деятельности, используя каналы неформальных связей в рамках прежней советской системы. Риск предпринимательской деятельности здесь исключен. Некоторые новые бизнес-структуры, использующие каналы и связи теневой экономики, занимаются имитацией легальной предпринимательской деятельности. В этом случае проявляет себя не предпринимательский, а криминальный риск.

В ситуациях неопределенности менеджеры первой группы предприятий избегают риска. При частичной неопределенности в них преобладает внутреннее приспособление к риску, т.е. сбор дополнительной информации, выигрывание времени, включение в сложных ситуациях руководителей в процесс принятия решений.

Новые формы бизнеса в основном свободны от старых советских традиций. Здесь преобладают горизонтальные, неиерархические структуры управления, широкая специализация, ориентация на результат, хорошая реакция на изменение внешней среды. В случае неопределенности новые менеджеры готовы идти на риск. Попав в рискованную ситуацию, они маневрируют ресурсами, манипулируют партнерами при заключении сделок, пытаются уменьшить вероятность нежелательных событий и увеличить возможность благоприятных.

Управленческие команды новых фирм нередко формируются из лиц с невысоким социальным статусом. Поэтому ресурсы или информацию они получают такими специфическими методами, как прямой обмен услугами или товарами, подкуп чиновников и т.п. Менеджеры, включенные в новые структуры, склонны к крайнему прагматизму деловой культуры раннего Запада, но без «этики честности», внутренне присущей современной западной культуре бизнеса.

Культуры разных стран, формирующие различные системы ценностей, существенно влияют на экономическое поведение в условиях риска. Одни приветствуют более рискованное поведение, другие - более осторожное.

В одних культурах поощряется твердая и однозначная позиция при принятии решений, в других ценится склонность к компромиссам. В японском менеджменте, например, достижение консенсуса значит больше, чем результат (напомним, что консенсус - (лат.) единодушие - это общее согласие по спорным вопросам, проявленное в ходе конференции, переговоров; компромисс - (лат.) соглашение, достигнутое путем взаимных уступок).

У менеджеров Запада и Востока существуют различия в методах приспособления к риску:

| № п/п | Запад | Восток |

| 1. | Индивидуалистическая ориентация | Коллективизм |

| 2. | Управление внешним окружением | Гармония с ним |

| 3. | Ограничение деловых отношений конкретными функциями | Распространение деловых отношений и на сферы социальной жизни (склонность делать бизнес с друзьями или хорошо знакомыми людьми) |

| 4. | Ориентация на деловые связи в пределах срока действия контракта | Долговременные связи, учитывающие интересы поколений |

Известны четыре ключевые нормы каждой из культур и типичные ситуации их проявления в бизнесе: 1) «сохранение лица», 2) «воздаяние по заслугам», 3) преобладание партиципативного или авторитарного стиля принятия решений, 4) ориентация на панэтический или утилитарный подход к решению проблем. Учитывая геополитическое пространство России, отечественное предпринимательство, очевидно, будет сферой преломления в той или иной степени принципов обеих культур.

Большинство руководителей удерживает от принятия рискованных решений возможность негативных последствий. Последние могут проявиться в уменьшении капитала, нарушениях в сбалансированности производства, появлении экологических и других потерь в производственной сфере. В целом потери от риска могут быть: материальные, трудовые, финансовые, временные, ущерб экологии, здоровью, утрата престижа, неблагоприятный имидж фирмы. Последствия решений можно оценить через систему критериев, предусматривающих различную степень риска.

| № п/п | Восток | Запад |

| 1. | «Сохранение лица» (то есть уважения, достоинства, положения в обществе) определяется ролью межличностных отношений в культуре Востока | Идеальная модель бизнеса западной культуры базируется на максимизации полезности |

| 2. | «Воздаяние по заслугам» основано на восточной традиции долговременных моральных обязательств | Принципы жесткой конкуренции, базирующиеся на американском мифе о неограниченных возможностях каждого человека |

| 3. | Принцип сохранения лица усиливает авторитарность лидера (он воспринимается как самый умный член «управленческой команды» фирмы, несогласие с ним ведет к «потере его лица») | Распространяется идея пар-тиципативного стиля управления (все большего привлечения трудящихся к управлению) |

| 4. | Панэтический подход к решению проблем придает большое значение социальным ценностям, моральным обязательствам, репутации фирмы | Западный утилитаризм принимает во внимание только соотношение «издержки - прибыль» |

Критерии оценки решения

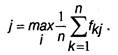

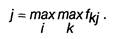

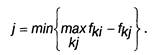

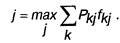

1. Критерий Вальда (наибольшая осторожность) - «рассчитывай на худшее»

2. Критерий Сэвиджа (минимизация большого риска) «рассчитывай на лучшее»

3. Критерий Лапласа - «ориентируйся на среднее»

4. Критерий крайнего оптимизма - «верь в удачу»

5. Критерий максимального сожаления - «меньше сожаления в будущем»

6. Критерий Гурвица - «компромисс»

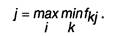

7. Критерий математического ожидания

Здесь ркj - вероятность реализации к-го варианта ситуации.

Рекомендуемая литература и источники

а) основная литература:

1. Ивасенко А.Г., Никонова Я.И., Плотникова Е.Н. Разработка управленческих решений: учеб. пособие / А.Г. Ивасенко, Я.И. Никонова, Е.Н. Плотникова. - М.: Кнорус, 2011. - 168 с.

2. Башкатова Ю.И. Управленческие решения. учеб. пособие. - М.: Евразийский открытый институт, 2010.-119с.-режим доступа: http://www.biblioclub.ru/book/54709/

3. Карданская Н.Л. Управленческие решения. Учебник. - М.: Юнити-Дана, 2009. - 440 с.- режим доступа: http://www.biblioclub.ru/book/54709/

4.Кодин В. Н., Литягина С. В. Как работать над управленческим решением. Системный подход: учеб. пособие / В. Н. Кодин, С. В. Литягина.- М.: Кнорус, 2010. -192 с.

5.Лифшиц А. С. Управленческие решения: учеб. пособие / А. С. Лифшиц. - М.: Кнорус, 2009. - 248 с.

6.Лукичева Л.И. Егорычев Д.Н. Управленческие решения. Учебник / Под ред. Анискин Ю.П. - М.: Омега-Л, 2010. - 384 с.- режим доступа: http://www.biblioclub.ru/book/54709/

7.Морозов А. В. Управленческая психология: учеб. пособие /А. В. Морозов.- М.: Академический Проект: Мир, 2010. - 288 с.

8.Учитель Ю.Г., Терновой А.И., Терновой К.И. Разработка управленческих решений. Учебник / 2-е изд., перер. и доп. - М.: ЮНИТИ-ДАНА, 2011. 383 с.

9.Шеметов П.В. Чередникова Л.Е. Петухова С.В. Управленческие решения: технология, методы и инструменты: учеб. пособие. – М.: Омега-Л, 2010. - 400 с. - режим доступа: http://www.biblioclub.ru/book/ 45051/

б) дополнительная литература:

1. Абчук, В. Уроки бизнеса: учеб. пособ. / В. Абчук. – СПб., 2010.

2. Аков, Р. Планирование будущего корпорации / Р. Аков. – М.: Прогресс, 2011.

3. Албастова, Л. Н. Технологии эффективного менеджмента: учеб.-практич. пособ. / Л. Н. Албастова. – М.: ПРИОР, 2009.

4. Ансофф, И. Новая корпоративная стратегия / И. Ансофф. – М., 2009.

5. Блейк, Р. Р. Научные методы управления / Р. Р. Блейк, Д. С. Моутон – Киев: Наукова Думка, 2010.

6. Бреддик, У. Менеджмент в организации / У. Береддик. – М.: Инфра-М, 2011.

7. Виханский, О. С. Менеджмент: учебник. – 3-е изд. / О. С. Виханский, А. И. Наумова. – М.: Гардарика, 2012.

8. Вудкок, М. Раскрепощенный менеджмент / М. Вудкок, Д. Френсис. – М.: Дело, 2010.

9. Гвишиани, Д. М. Организация и управление / Д. М. Гвишиани – М., 2009.

10. Герчикова, И. Н. Менеджмент: учебник / И. Н. Герчикова. – М.: Банки и биржи, ЮНИТИ, 2012.

11. Джонсон, С. «Да» или «Нет». Система принятия верных решений. / С. Джонсон. – СПб., 2009.

12. Карпов, А. В. Психология принятия управленческих решений / А. В. Карпов. – М.: Экономика, 2010.

13. Кини, Р. Л. Принятие решений при многих критериях: предпочтения и замещения: пер. с англ. / Р. Л. Кини, Х. Райфа. – М.: Экономика, 2009.

14. Кноррина, В. И. Искусство управления / В. И. Кноррина. – М., 2009.

15. Козелецкий, Ю. Психологическая теория решений / Ю. Козелецкий. – М.: Экономика, 2010.

16. Крупнов, В. И. Менеджмент в бизнесе / В. И. Крупнов, Н. А. Крупнова. – М.: Новости, 2010.

17. Ксенчук, Е. В. Технология успеха / Е. В. Ксенчук, М. К. Киянова. – М.: Дело ЛТД, 2009.

18. Кулюткин, Ю. Н. Эвристические методы в структуре решений. / Ю. Н. Кулюткин. – М.: Новости, 2009.

19. Кунц, Г. Управление: системный и ситуационный анализ управленческих решений. – В 2 т. / Г. Кунц, С. О'Доннел. – М.: Дело, 2009.

20. Ларичев, О. И. Наука и искусство принятия решений / О. И. Ларичев. – М.: Наука, 2010.

21. Ларичев, О. И. Объективные модели и субъективные решения / О. И. Ларичев. – М.: Новости, 2010.

22. Ларичев, О. И. Теория и методы принятия решений / О. И. Ларичев. – М.: Прогресс, 2010.

23. Ларичев, О. И. Качественные методы принятия решений / О. И. Ларичев, Е. М. Мошкович. – М.: Прогресс, 2009.

24. Липсиц, И. В. Секрет умелого руководителя / И. В. Липсиц. – М.: Экономика, 2011.

25. Мильон, Г. Как эффективно управлять / Г. Мильон. – М.: Экономика, 2012.

26. Нейман, Дж. Теория игр и экономическое поведение / Дж. Нейман, О. Моргенштерн. – М.: Экономика, 2009.

27. Оптнер, С. Системный анализ для решения деловых и промышленных проблем / С. Оптнер. – М.: Прогресс, 2009.

28. Паркинсон, С. Н. Искусство управления: пер. с англ. / С. Н. Паркинсон, М. К. Рустомджи. – М.: Прогресс, 2010.

29. Питере, Т. В поисках эффективности управления: пер. с англ. / Т. Питере, Р. Уотермен. – М.: Прогресс, 2006.

30. Плаус, С. Психология оценки и принятия решений / С. Плаус. – М., 2010.

31. Райфа, Г. Анализ решений / Г. Райфа. – М.: Экономика, 2009.

32. Саймон, Г. Теория принятия решений в экономической теории и науке о поведении / Г. Саймон // Теория фирмы. – 2010. – С. 54-72.

33. Таранов, П. С. Золотая книга руководителя / П. Таранов. – М.: ФАИР, 2009.

34. Тичи, Н. Лидеры реорганизации: пер. с англ. / Н. Тичи, М. Девана. – М.: Экономика, 2010.

35. Фишберн, П. Теория полезности для принятия решений / П. Фишберн. – М., 2010.

Лекция №4

Дата добавления: 2016-05-25; просмотров: 2063;