Консолідована і зведена фінансова звітність

Під консолідованою фінансовою звітністю слід розуміти фінансову звітність, яка призначена для відображення фінансового стану, результатів діяльності та руху грошових коштів материнського (холдингового) підприємства та його дочірніх підприємств як єдиної економічної одиниці, діючої на відносинах контролю. Виходячи з цього, можна стверджувати, що консолідація звітності являє собою процес формування показників фінансової звітності групи підприємств як єдиної економічної одиниці, створеної шляхом придбання та здійснення інвестицій.

Консолідована фінансова звітність характеризує фінансовий стан на звітну дату і фінансові результати діяльності за звітний період групи взаємопов'язаних організацій та складається на основі даних індивідуальної бухгалтерської звітності організацій, що входять в цю групу.

Консолідована бухгалтерська звітність має на відміну від зведеної іншу мету - показати перш всього інвесторам та іншим зацікавленим особам результати фінансово-господарської діяльності групи взаємопов'язаних підприємств,юридично самостійних, але фактично є єдиним господарським організмом. Основна особливість складання консолідованих звітів –Елімінування (виключення) окремих показників підприємств, які входять в групу, з метою виключення повторного рахунку в підсумковому (консолідованому) звіті групи.

Консолідована фінансова звітність відмінна, щодо технології підготовки та змісту інформації від зведеної фінансової звітності.

Зведена звітність є властивою для промислових об’єднань, які діяли в плановій економіці на основі єдиної державної форми власності. В даний час зведена звітність – це звітність міністерств, відомств та господарських товариств, акції (частки, паї) яких перебувають відповідно у державній та комунальній власності. А консолідована фінансова звітність – це звітність об’єднань корпоративних підприємств.

Зведена звітність - система показників, що відображають фінансовий стан на звітну дату і фінансові результати за звітний період групи взаємозалежних організацій, що близько по суті до визначення МСФЗ консолідованої звітності.

Зведену річну бухгалтерську звітність складають державні міністерства та інші державні органи виконавчої влади на підставі індивідуальної бухгалтерської звітності підлеглих організацій. В даний час зведена бухгалтерська звітність складається відповідно до Порядку складання та подання зведеної річної бухгалтерської звітності державні міністерствами та іншими федеральними органами виконавчої влади ї, затвердженим наказом Міністерства фінансів України.

В склад зведеної річної бухгалтерської звітності включаються:

Бухгалтерський баланс - форма № 1; звіт про прибутки і збитки - форма № 2; звіт про зміни капіталу - форма № 3; звіт про рух грошових коштів - форма № 4; додаток до бухгалтерського балансу - форма № 5.

Зведена річна бухгалтерська звітність складається окремо за державними підприємствами і по акціонерним товариствам (товариством), частина акцій (часток,вкладів) яких закріплена у державній власності (незалежно від розміру частки).

Особливості зведеної звітності:

- зведені звіти формуються за галузевою ознакою;

- власниками організацій, що включаються в зведений звіт, за винятком акціонерних товариств,виступає держава в особі органу виконавчої влади;

- показники діяльності федерального органу виконавчої влади в зведений звіт не включаються;

- споживачами інформації зведеної звітності виступають міністерства, відомства, статистичні і фінансові органи.

Різниця між зведеної бухгалтерської та консолідованою фінансовою звітністю складається в тому, що зведена звітність складається шляхом об'єднання, підсумовування однакових показників звітності учасників групи організацій, а консолідована звітність складається шляхом консолідації показників звітності учасників групи, тобто шляхом підсумовування однакових показників звітності учасників групи з одночасним виключенням внутрішніх взаємозв'язків,взаємовідносин між учасниками групи. Завдяки цьому консолідована звітність являє собою показники діяльності як би єдиної крупної організації, хоча учасники групи організацій продовжують залишатися юридично самостійними і здійснюють свою господарську діяльність часто не тільки всередині однієї країни, але й на території інших держав, взаємодіючи і координуючи діяльність між собою. Інакше кажучи, консолідована бухгалтерська звітність характеризує фінансовий стан на звітну дату і фінансові результати діяльності за звітний період економічного комплексу,розглянутого як єдине ціле і включає в себе ряд організацій,взаємодіючих між собою.

В результаті, при формуванні зведеної звітності застосовуються процедури підсумування показників індивідуальних звітів, а при формуванні консолідованої фінансової звітності - процедури зведення і консолідації звітності.

3.3. НП(С)БО 2 «Консолідована фінансова звітність»

Порядок складання консолідованої фінансової звітності групи підприємств, організацій та інших юридичних осіб, яка складається з материнського (холдингового) підприємства та його дочірніх підприємств, визначено у Положеннях (стандартах) бухгалтерського обліку, зокрема, НП(с)БО 2 «Консолідована фінансова звітність», П(с)БО 19 «Об'єднання підприємств», П(с)БО 12 «Фінансові інвестиції», НП(с)БО 1 «Загальні вимоги до фінансової звітності».

НПСБО2 визначає порядок складання консолідованої фінансової звітності та загальні вимоги до розкриття інформації щодо складання консолідованої фінансової звітності.

Норми цього стандарту застосовуються групою юридичних осіб (далі - група підприємств), яка складається з материнського (холдингового) підприємства та дочірніх підприємств (крім групи підприємств, які відповідно до законодавства складають фінансову звітність за міжнародними стандартами фінансової звітності, або групи підприємств, у якій материнське (холдингове) підприємство складає фінансову звітність за міжнародними стандартами фінансової звітності).

владні повноваження - повноваження, обсяг яких надає можливість підприємству-інвестору, як правило, одноосібно управляти найбільш значущими видами діяльності, які суттєво впливають на формування фінансового результату підприємства, яке є об’єктом інвестицій, зокрема через формування уповноваженого органу управління, визначення фінансової, інвестиційної і комерційної політики, та контроль за їх реалізацією;

внутрішньогрупові операції - операції між материнським та дочірніми підприємствами або між дочірніми підприємствами однієї групи;

внутрішньогрупове сальдо - сальдо дебіторської заборгованості та зобов’язань на дату балансу, яке утворилося внаслідок внутрішньогрупових операцій;

група - материнське (холдингове) підприємство та його дочірні підприємства;

неконтрольована частка - частина чистого прибутку (збитку), сукупного доходу та чистих активів дочірнього підприємства, яка не належить материнському підприємству (прямо або через інші дочірні підприємства);

нереалізовані прибутки та збитки від внутрішньогрупових операцій- прибутки та збитки, які виникають внаслідок внутрішньогрупових операцій (продажу товарів, продукції, виконання робіт, послуг тощо) і включаються до балансової вартості активів підприємства;

права захисту інтересів інвесторів - повноваження, обмежений обсяг яких дає підприємству-інвестору лише можливість захистити свої права та інтереси стосовно підприємства, яке є об’єктом інвестицій, без надання можливості управляти найбільш значущими видами діяльності.

Консолідовану фінансову звітність подає материнське підприємство.

Материнське підприємство не подає консолідовану фінансову звітність за наявності всіх таких умов:

1) якщо воно є дочірнім підприємством іншого підприємства (повністю або частково належить іншому підприємству);

2) власники неконтрольованої частки поінформовані про це і не заперечують;

3) якщо воно не є емітентом цінних паперів;

4) якщо його материнське підприємство складає консолідовану фінансову звітність, яка є загальнодоступною.

До консолідованої фінансової звітності включають показники фінансової звітності материнського підприємства та всіх дочірніх підприємств.

Дочірнє підприємство вважається контрольованим з боку материнського підприємства за наявності всіх таких умов:

1) материнське підприємство має владні повноваження щодо дочірнього підприємства;

2) результати діяльності дочірнього підприємства безпосередньо призводитимуть до змін у складі і вартості активів, зобов’язань, власного капіталу материнського підприємства;

3) материнське підприємство має фактичну можливість для здійснення владних повноважень.

У разі якщо ДП перестає бути контрольованим, материнське підприємство:

1) не включає показників такого дочірнього підприємства до консолідованої фінансової звітності; 2) визнає фінансові інвестиції в дочірнє підприємство за справедливою вартістю та відображає їх, а також будь-яку дебіторську заборгованість та зобов’язання у розрахунках з дочірнім підприємством згідно з відповідними національними положеннями (стандартами) бухгалтерського обліку; 3) припиняє визнавати інший сукупний дохід, пов’язаний з таким дочірнім підприємством, у порядку, передбаченому відповідними національними положеннями (стандартами) бухгалтерського обліку для вибуття активів та зобов’язань; 4) визнає доходи і витрати, пов’язані з втратою контролю. Зразок консолідованого звіту наведено в додатку.

Методика консолідації розглянута нище.

РОЗДІЛ 2.

Тема 1. ОБЛІК ОПЕРАЦІЙ МАТЕРИНСЬКОГО ТА ЙОГО ДОЧІРНІХ ПІДПРИЄМСТВ

1.1. Облік інвестицій у дочірні підприємства

Інвестицію в інше підприємство можна класифікувати як інвестицію в:

■ дочірнє підприємство (коли є можливість здійснювати контроль);

■ спільну діяльність (коли існує спільний контроль);

■ асоційоване підприємство (якщо інвестиція є часткою участі, яка не є дочірнім підприємством, проте існує суттєвий вплив);

■ просту інвестицію (відсутність цих пов'язаних відносин).

Порядок відображення простої інвестиції, як в індивідуальних, так і консолідованих фінансових звітах, залежить від намірів. Якщо інвестицію мають намір використовувати «на продовженій основі в діяльності підприємства», вона повинна обліковуватись як довгостроковий актив. Якщо такий намір відсутній, інвестиція повинна бути показана, як оборотний актив.

Довгострокова інвестиція може відображатися в складі необоротних активів за собівартістю, справедливою вартістю або методом участі в капіталі.

Облік фінансових інвестицій регулюютьсяПСБО12 "Фінансові інвестиції" , що визначає методологічні засади формування в бухгалтерському обліку інформації про фінансові інвестиції, операції із спільної діяльності та її розкриття у фінансовій звітності.

Методи обліку інвестицій у дочірні підприємства визначені у П(с)БО 12 «Фінансові інвестиції». Зокрема, інвестиції в дочірні підприємства можуть обліковуватись за:

■ собівартістю;

■ справедливою вартістю;

■ методом участі в капіталі.

Метод обліку собівартості інвестиції в дочірні підприємства в практиці українських підприємств може застосовуватись у таких випадках:

1) при первісному оцінюванні фінансових інвестицій у дочірнє підприємство відповідно до принципу історичної (фактичної) собівартості;

2) при оцінюванні на дату балансу за умови, що справедливу вартість фінансових інвестицій достовірно визначити неможливо, якщо:

а) фінансові інвестиції в дочірні підприємства, придбані та утримуються виключно для продажу протягом дванадцяти місяців з дати придбання (п. 17 П(с)БО 12);

б) дочірнє підприємство веде діяльність в умовах, які обмежують його здатність передавати кошти інвестору протягом періоду, що перевищує дванадцять місяців.

Відповідно до п. 4 П(с)БО 19 «Об'єднання підприємств», справедлива вартість - це сума, за якою може бути здійснений обмін активу, або оплата зобов'язання в результаті операції між обізнаними, зацікавленими та незалежними сторонами.

Фінансові інвестиції в дочірні підприємства на дату балансу відображаються за справедливою вартістю, якщо їх справедливу вартість можна достовірно визначити Собівартість фінансової інвестиції складається з ціни її придбання, комісійних винагород, мита, податків, зборів, обов'язкових платежів та інших витрат, безпосередньо пов'язаних з придбанням фінансової інвестиції.

У разі переоцінювання справедливої вартості фінансової інвестиції на дату балансу сума збільшення або зменшення балансової вартості фінансових інвестицій відображається в складі інших доходів або інших витрат відповідно (п. 8 П(с)БО 12).

Фінансові інвестиції, справедливу вартість яких достовірно визначити неможливо, відображаються на дату балансу за їх собівартістю з урахуванням зменшення корисності інвестиції.

Втрати від зменшення корисності фінансових інвестицій відображаються у складі інших витрат з одночасним зменшенням балансової вартості фінансових інвестицій.

Фінансові інвестиції, що утримуються підприємством до їх погашення, відображаються на дату балансу за амортизованою собівартістю фінансових інвестицій.

Усі інші фінансові інвестиції в дочірні підприємства на дату балансу відображаються за вартістю, що визначена методом участі в капіталі.

Фінансові інвестиції в асоційовані і дочірні підприємства та в спільну діяльність зі створенням юридичної особи (спільного підприємства) на дату балансу відображаються за вартістю, що визначена за методом участі в капіталі, крім випадків, наведених у пунктах 17 і 22 Положення (стандарту) 12.

Фінансові інвестиції, що обліковуються за методом участі в капіталі, на дату балансу відображаються за вартістю, що визначається з урахуванням зміни загальної величини власного капіталу об'єкта інвестування, крім тих, що є результатом операцій між інвестором і об'єктом інвестування.

Відповідно до п. 4 П(с)БО 3 «Звіт про фінансові результати», метод участі в капіталі визначено як метод обліку інвестицій, згідно з яким балансова вартість інвестицій відповідно збільшується або зменшується на суму збільшення або зменшення частки інвестора у власному капіталі об'єкта інвестування (крім тих змін загальної величини власного капіталу об'єкта інвестування, що є результатом операцій між інвестором і об'єктом інвестування).

Порядок обліку інвестицій у дочірні підприємства, визначений у Міжнародних стандартах фінансової звітності, зокрема:

■ МСБО 27 «Консолідовані та окремі фінансові звіти»: облік інвестицій у дочірні підприємства в окремих фінансових звітах материнської компанії;

■ МСБО 28 «Інвестиції в асоційовані підприємства»: облік інвестицій у дочірнє підприємство з дати, коли воно

перестає бути дочірнім підприємством за умови, що стає асоційованим підприємством;

■ МСБО 31 «Частки у спільних підприємствах»: облік інвестицій у дочірнє підприємство з дати, коли воно перестає бути дочірнім підприємством за умови, що стає спільно контрольованим суб'єктом

■ МСБО 39 «Фінансові інструменти: визнання та оцінка»: облік інвестицій у дочірнє підприємство з дати, коли воно перестає бути дочірнім підприємством за умови, що воно не стає асоційованим підприємством або ж спільно контрольованим суб'єктом господарювання;

■ МСФЗ 5 «Непоточні активи, утримувані для продажу та припинена діяльність»: облік інвестицій у дочірнє підприємство, що утримується для продажу.

Порівняння методів оцінки інвестицій у дочірні підприємства за нормами, визначеними П(с)БО, Директивами ЄС та МСФЗ дає змогу сформулювати такі висновки:

1. Відповідно до національних положень бухгалтерського обліку облік інвестицій у дочірні підприємства здійснюється методом участі в капіталі, в окремих випадках за собівартістю та справедливою вартістю.

2. За МСФЗ передбачено методи обліку інвестицій у дочірні підприємства для відображення їх в окремих фінансових звітах, зокрема за собівартістю та справедливою вартістю.

Метод участі в капіталі для оцінювання інвестиції в дочірні підприємства не застосовується ні з метою складання консолідованих фінансових звітів, ні з метою підготовки окремих фінансових звітів.

3. Європейським правом визначено, що підприємство, яке складає консолідовану звітність, має застосовувати ті самі методи оцінювання, які воно використовує при складанні своєї річної звітності. Проте держава-член може вимагати або дозволяти при складанні консолідованої звітності використовувати інші методи оцінювання. Виходячи із законодавчих вимог різних країн-учасниць ЄС, інвестиції в дочірні підприємства можуть оцінюватися за собівартістю, на основі альтернативних методів оцінювання (наприклад, відновленої вартості), у сумі, пропорційній частці капіталу (чистих активів об'єкту інвестування), переоціненою вартістю (переоцінена сума повинна бути за її ринковою вартістю, поточною собівартістю або будь-якою іншою вартістю, яку директори вважають відповідною), за нижчою із собівартості або чистої реалізаційної вартості.

Таким чином методи оцінювання інвестицій у дочірні підприємства, які передбачені національними П(с)БО, не відповідають ні МСФЗ, ні правилам, визначеним Європейським правом.

Порівняння методів обліку інвестиції в дочірнє підприємство свідчить, що:

1) метод участі в капіталі, метод справедливої вартості та собівартості по-різному впливають на вартість інвестицій у дочірні підприємства, суму доходу від інвестицій, що знайдуть відображення в консолідованому та окремому балансі, звіті про фінансові результати материнського підприємства;

2) найбільшої вартості набуває інвестиція, яка обліковується методом участі в капіталі у випадку прибутковості об'єкта інвестування;

3) вартість інвестиції залишається без змін при використанні методу собівартості;

4) вартість інвестиції зменшується при використанні методу справедливої вартості в разі суттєвого зниження ринкової вартості інвестиції.

Залежно від методу обліку інвестиції в дочірнє підприємство підсумок активів балансу та фінансовий результат материнського підприємства будуть різними.

У зв'язку з внесеними змінами до МСФЗ збільшилися розбіжності між національними Положеннями (стандартами) бухгалтерського обліку та міжнародними стандартами в частині відображення інвестицій у дочірні підприємства в звітах материнського підприємства, що впливають, у свою чергу, на процес консолідації та підготовку консолідованих фінансових звітів групи. І оскільки метод участі в капіталі надає користувачам певну інформацію про прибуток та збиток, зміни в складі власного капіталу об'єкта інвестування, подібну до тієї, яку надає консолідація, і така інформація відображається у фінансових звітах економічного суб'єкта господарювання інвестора, немає потреби подавати її в окремих фінансових звітах. Таким чином, доречно відмовитися від застосування методу участі в капіталі для відображення інвестицій у дочірні підприємства, асоційовані підприємства, в спільно контрольовані суб'єкти господарювання.

1.2. Метод обліку придбання підприємств

Структурне об'єднання підприємств може бути здійснено різними способами, що визначаються юридичними, податковими або іншими причинами.

З позиції діючих стандартів їх облік можливий за одним з двох методів - або придбання (поглинання), або об'єднання інтересів (злиття ).

Основні положення методу придбання розглянуті в МСФЗ.

МСФЗ 3 «Об'єднання бізнесу». вимагає обліковувати всі об'єднання бізнесу, що підпадають під його дію, із застосуванням методу придбання. Застосування методу придбання розпочинається з дати придбання, що є датою, на яку покупець фактично отримує контроль над об'єктом придбання.

Об'єднання бізнесу, яке приводить до отримання покупцем контролю, може бути здійснено такими способами:

■ придбання підприємством капіталу іншого підприємства;

■ придбання всіх чистих активів іншого підприємства (чисті активи - це активи за вирахуванням зобов'язань);

■ присвоєння зобов'язань іншого підприємства;

■ купівля деяких чистих активів іншого підприємства, що разом створюють один або кілька бізнесів.

Воно може бути здійснене за допомогою:

■ випуску інструментів капіталу (цінних паперів);

■ передачі коштів, грошових еквівалентів чи інших активів;

■ об'єднання того й іншого.

Операція об'єднання може мати місце між:

■ акціонерами підприємств, що об'єднуються;

■ одним підприємством і акціонерами іншого підприємства.

Результатом об'єднання бізнесу може стати:

ü заснування нового підприємства, що контролює підприємства, що об'єднуються;

ü реорганізація одного чи кількох підприємств, що об'єднуються;

ü передача чистих активів одного чи кількох підприємств, що об'єднуються, іншому підприємству.

Застосування методу обліку придбання передбачає виконання таких кроків:

1) визначення покупця;

2) визначення вартості об'єднання бізнесу;

3) розподіл (на дату придбання) вартості об'єднання на придбані активи і зобов'язання, а також прийняті непередбачені зобов'язання.

Визначення покупця. Покупця й об'єкт придбання (підприємство, бізнес, який купують) слід визначити для кожного об'єднання бізнесу. Визначення покупця ґрунтується на фактах і обставинах угоди. Покупцем є підприємство, що об'єднується, яке отримує контроль над іншими підприємствами, що об'єднуються, чи бізнесами.

Згідно з МСФЗ 3, контроль - це повноваження з управління фінансовою й операційною політикою підприємства чи бізнесу з метою одержання вигід від їх діяльності.

Вважають, що при об'єднанні одне підприємство отримує контроль над іншим, якщо це підприємство купує більше від половини прав голосу в іншому підприємстві, що об'єднується, за винятком випадків, коли можна продемонструвати, що таке володіння не встановлює контролю. Навіть якщо одне з підприємств, що об'єднуються, не купує більше ніж половини прав голосу іншого, це підприємство може мати контроль, якщо в результаті об'єднання воно одержує такі повноваження:

■ розпоряджатися (управляти) більше ніж половиною голосів іншого підприємства внаслідок угоди з іншими інвесторами;

■ управляти фінансовою й операційною політикою іншого підприємства відповідно до статуту чи угоди;

■ призначати чи зміщувати більшість членів ради директорів чи аналогічного органу управління (п. 19 МСФЗ 3).

Вартість об'єднання. Покупець повинен визначати вартість об'єднання як сукупність оцінених за справедливою вартістю на дату обміну переданих активів, прийнятих зобов'язань та інструментів капіталу, випущених покупцем, в обмін на контроль над придбаним підприємством (бізнесом) плюс усі витрати, що прямо відносять до об'єднання.

Розподіл вартості об'єднання. На дату придбання покупець має розподілити вартість об'єднання підприємств шляхом визнання ідентифікованих активів, зобов'язань і непередбачених зобов'язань, які відповідають критеріям визнання за їх справедливою вартістю, крім непоточних активів, утримуваних для продажу.

Непоточні активи (або ліквідаційна група), що класифіковані як утримувані для продажу згідно з МСФЗ 5, слід визнати за справедливою вартістю за вирахуванням витрат на продаж.

Підходи до визначення справедливої вартості окремих ідентифікованих активів і зобов'язань узагальнено в табл. 2.5.

МСФЗ 3 також потребує визнання непередбачених зобов'язань.

Непередбачені зобов'язання придбаного підприємства будуть більш очевидними, якщо їх буде визнано в консолідованому балансі за справедливою вартістю.

Таблиця

Визначення справедливої вартості ідентифікованих активів, зобов'язань та непередбачених зобов'язань

| № з/п | Об’єкт оцінювання | Оцінка, що використовується | |

| Ринкові фінансові інструменти | Поточна ринкова вартість | ||

| Неринкові фінансові інструменти | Оцінена вартість, обчислена з урахуванням співвідношення ціни і прибутку на акцію, доходу від дивідендів та очікуваного темпу зростання вартості порівнюваних цінних паперів підприємств із подібними характеристиками | ||

| Дебіторська заборгованість, вигідні контракти та інші ідентифіковані активи | Теперішня (дисконтована) вартість майбутніх надходжень, визначена відповідною поточною ставкою відсотка мінус резерв (знижка) для сумнівних боргів, і витрати на інкасацію (в разі необхідності). Дисконтування не вимагається для короткострокової заборгованості, вигідних контрактів та інших ідентифікованих активів, якщо різниця між її номінальною та теперішньою сумою незначна відповідна частка прибутку, визначена, виходячи з норми прибутку для подібної готової продукції | ||

| Матеріали | Поточна відновлювана собівартість | ||

| Основні засоби: Земля та будівлі Машини та обладнання | Ринкова вартість Ринкова вартість, яка звичайно визначається шляхом експертного оцінювання. За відсутності інформації про ринкову ціну через специфічність машин та обладнання або тому, що такі об’єкти зрідка продаються (крім випадку, коли вони є частиною постійно діючого підприємства), для їхнього оцінювання може застосовуватись підхід на основі доходу або амортизованої відновлюваної собівартості | ||

| Нематеріальні активи | Справедлива вартість, обчислена шляхом посилання на активний ринок. У разі відсутності активного ринку - вартість, що відображає суму, яку підприємство сплатило б за актив у операції між обізнаними, зацікавленими та незалежними сторонами, виходячи з найбільш повної наявної інформації | ||

| Чисті активи за виплатами працівникам і зобов’язання за програмами пенсійного забезпечення з визначеною виплатою | Теперішня вартість зобов’язання за визначеною виплатою за вирахуванням справедливої вартості активів програми, які є доступними для підприємства (шляхом повернення або зменшення наступних внесків) | ||

| Податкові активи та зобов’язання | Сума податкових пільг, що виникають внаслідок податкових збитків або податків, що підлягають сплаті та оцінюються з позиції об’єднаного підприємства або групи після придбання. Податковий актив (або зобов’язання) визначається після врахування податкового впливу щодо переоцінювання ідентифікованих активів, зобов’язань і непередбачених зобов’язань до їхньої справедливої вартості та не дисконтується | ||

| Рахунки та векселі, що підлягають сплаті, довгострокова заборгованість, нараховані та інші зобов’язання | Теперішня вартість майбутніх платежів для погашення зобов’язання, визначена за відповідними поточними ставками відсотка. Дисконтування поточних зобов’язань не вимагається, якщо різниця між номінальною та дисконтованою сумою незначна | ||

| Обтяжливі контракти та інші ідентифіковані зобов’язання | Теперішня вартість сум, що підлягають сплаті для погашення зобов’язання, визначених за відповідними поточними ставками відсотка | ||

| Непередбачені зобов’язання | Сума, яка відображає всі очікування щодо можливих грошових потоків і не є просто найбільш імовірною або очікуваним максимальним чи мінімальним потоком коштів |

Щоб визначити справедливу вартість непередбаченого зобов'язання, покупець використовує суми, які будуть понесені третьою стороною в разі прийняття таких непередбачених зобов'язань. Така сума відображатиме всі надходження ймовірних грошових потоків. Якщо справедливу вартість непередбаченого зобов'язання не можна достовірно виміряти, то покупець розкриває інформацію про таке зобов'язання відповідно до вимог МСБО 37 «Забезпечення, непередбачені зобов'язання і непередбачені активи».

Визнання непередбачених зобов'язань збільшуватиме вартість, віднесену до гудвілу, і, отже, збільшуватиме ризик знецінювання. Наявність непередбачених зобов'язань завжди непрямо впливає на зниження ціни, тим самим відображаючи ризик, який такі зобов'язання уособлюють.

Після первинного визнання за справедливою вартістю непередбачені зобов'язання не переоцінюються до справедливої вартості на кожний звітний період, а є об'єктом, на який поширюються вимоги МСБО 37 «Забезпечення, непередбачені зобов'язання і непередбачені активи» і МСБО 18 «Дохід».

Визнання ідентифікованих нематеріальних активів окремо від гудвілу і непередбачених зобов'язань призведе до зміни змісту форм фінансової звітності: консолідованого балансу і консолідованого звіту про прибутки і збитки.

Гудвіл (goodwill) - це майбутні економічні вигоди, що виникають від активів, які не піддаються окремій ідентифікації й визнаються окремо.

Для визначення величини гудвіла зіставляють такі показники:

■ вартість об'єднання бізнесу;

■ частку покупця в чистій справедливій вартості ідентифікованих активів, зобов'язань і непередбачених зобов'язань (рис.2.6).

Покупець на дату придбання має:

■ визнати гудвіл, придбаний від об'єднання бізнесу як актив;

■ первісно оцінити цей гудвіл за його собівартістю, враховуючи перевищення вартості об'єднання бізнесу над часткою покупця в чистій справедливій вартості ідентифікованих активів, зобов'язань і непередбачених зобов'язань (п. 51 МСФЗ 3).

Після первинного визнання, покупець оцінює гудвіл, придбаний в результаті об'єднання, за собівартістю, зменшеною на всю суму накопичених збитків від зменшення корисності (п. 54 МСФЗ 3).

Відповідно до п. 55 МСФО 3 «Об'єднання бізнесу», гудвіл, придбаний у результаті об'єднання бізнесу, не амортизується. Замість амортизації покупець здійснює його тестування на предмет зменшення корисності щорічно або частіше, якщо події обставини указують, що його корисність може зменшуватися згідно з МСБО 36 «Зменшення корисності активів».

Згідно з МСБО 22, гудвіл амортизувався на систематичній основі протягом терміну його корисного використання. Період амортизації мав відображати найкращу оцінку періоду, впродовж якого очікується надходження майбутніх економічних вигід на підприємство. Існувало спрощене припущення, що термін корисного використання гудвілу не перевищує двадцяти років від первісного визнання.

За наявності негативного гудвілу, коли частка покупця в чистій справедливій вартості ідентифікованих активів, зобов'язань і непередбачених зобов'язань перевищує вартість об'єднання бізнесу, покупець повинен:

■ переглядати визначення й оцінку придбаних активів, зобов'язань і непередбачених зобов'язань і оцінку вартості об'єднання;

■ невідкладно визнати в звіті про прибутки і збитки будь-яке перевищення, що залишилося після такого перегляду.

Для порівняння, згідно з МСБО 22 «Об'єднання компаній», будь- яке перевищення на дату обмінної операції частки покупця в справедливій вартості придбаних ідентифікованих активів і зобов'язань над вартістю придбання слід було визнавати як негативний гудвіл.

Якщо покупець придбав не всі акції підприємства, то частина капіталу належить іншим акціонерам, які становлять частку меншості.

Частка меншості (Minority Interest) - частина прибутку (збитку) і чистих активів дочірнього підприємства, які відносяться до часток у капіталі, що не належать прямо або непрямо - через дочірні підприємства материнському підприємству. У цьому випадку ідентифіковані активи та зобов'язання придбаного підприємства розподіляються на:

■ частку підприємства, що отримало контроль;

■ частку меншості.

Відповідно частка меншості визначається як відсоток чистої справедливої вартості ідентифікованих активів, зобов'язань і непередбачених зобов'язань на дату придбання.

Застосування методу придбання розпочинається з дати придбання.

Якщо придбане підприємство стає дочірнім підприємством покупця, в обліку останнього відображається придбання фінансових інвестицій у дочірнє підприємство. Якщо ж придбане підприємство ліквідується, то покупець повинен з дати придбання визнати в балансі ідентифіковані активи та зобов'язання придбаного підприємства та будь-який гудвіл (або негативний гудвіл у звіті про прибуток та збиток), що виник внаслідок об'єднання підприємств.

Поетапне придбання. Об'єднання бізнесу може здійснюватися за допомогою однієї обмінної операції чи кількох обмінних операцій, коли, наприклад, має місце подальше придбання акції на фондовій біржі. У такому разі йдеться про поетапне об'єднання бізнесу.

При поетапному придбанні кожна суттєва обмінна операція має бути відображена покупцем окремо, на основі інформації про собівартість чи справедливу вартість інвестиції на дату кожної обмінної операції для визначення суми гудвілу, пов'язаного з цією операцією. Гудвіл у разі поетапного придбання є результатом по- крокового порівняння собівартості окремих інвестицій з часткою покупця в справедливій вартості придбаних ідентифікованих активів, зобов'язань і непередбачених зобов'язань на кожному кроці.

У разі послідовного придбання акцій справедлива вартість ідентифікованих активів, зобов'язань і непередбачених зобов'язань підприємства, що придбається, може бути різною на дату кожної операції обміну. Це пояснюється тим, що:

• ідентифіковані активи, зобов'язання і непередбачені зобов'язання об'єкта придбання - підприємства, що купують, є знову заявленими за їх справедливою вартістю на дату кожної обмінної операції з метою визначення гудвілу, пов'язаного з кожною операцією;

• ідентифікувати активи, зобов'язання і непередбачені зобов'язання повинні надалі бути визнані покупцем за їх справедливою вартістю, визначеною на дату придбання.

Будь-які коригування цієї справедливої вартості, що стосуються попередньої частки володіння покупця, вважають переоцінкою. Однак, оскільки ця переоцінка здійснюється покупцем у разі первинного визнання придбаних активів, зобов'язань і непередбачених зобов'язань, не матиме значення, яку облікову політику вибрав покупець для відображення цих статей після первинного визнання (наприклад, відповідно до МСБО 16 «Основні засоби»).

Облік придбання при поетапному об'єднанні бізнесу передбачає послідовне виконання таких етапів:

1. Відображення первинних інвестицій в об'єкт інвестування.

2. Визначення вартості об'єднання.

3. Визначення гудвілу (негативного гудвілу).

4. Визнання частки меншості.

5. Складання консолідованих фінансових звітів.

У переліку національних положень (стандартів) бухгалтерського обліку П(с)БО 19 «Об'єднання підприємств», затверджене Наказом Міністерства фінансів України 07.07.1999 № 163, визначає порядок відображення в обліку і звітності об'єднання підприємств (придбання інших підприємств та злиття підприємств).

Об'єднання підприємств передбачає з'єднання окремих підприємств у результаті приєднання одного підприємства до іншого або внаслідок одержання контролю одним підприємством над чистими активами та діяльністю іншого підприємства.

Згідно з П(с)БО 19, придбання - це об'єднання підприємств, в результаті якого покупець набуває контроль над чистими активами та діяльністю інших підприємств в обмін на передачу активів, прийняття на себе зобов'язань або випуск акцій (п. 4 П(с)БО 19).

Основні облікові підходи придбання викладені в п. 5-17 П(с)БО 19 «Об'єднання підприємств».

5. Якщо підприємство внаслідок придбання його чистих активів іншим підприємством (покупцем) ліквідується, то, починаючи з дати придбання, покупець відображає в балансі активи та зобов'язання придбаного підприємства та будь-який гудвіл, що виникає в результаті придбання. Гудвіл відображається у вписуваному рядку Балансу 065 "Гудвіл".

6. У разі придбання контрольного пакета акцій (капіталу) іншого підприємства покупець, починаючи з дати придбання, повинен відображати придбані акції (частку в капіталі) у складі фінансових інвестицій.

7. Об'єднання підприємств та/або видів їх господарської діяльності відображається в обліку за вартістю, яка є сумою сплачених грошових коштів або їх еквівалентів. Якщо об'єднання підприємств та/або видів їх господарської діяльності здійснюється шляхом передачі інших активів або прийняття на себе зобов'язання, то вартість дорівнює справедливій вартості (на дату обміну) активів або зобов'язань, наданих покупцем в обмін на контроль за чистими активами іншого підприємства, збільшеної на суму витрат, які безпосередньо пов'язані з придбанням.

8. Придбані покупцем ідентифіковані активи, зобов'язання і непередбачені зобов'язання визнаються окремо на дату придбання та відображаються за їх справедливою вартістю, крім необоротних активів, утримуваних для продажу, які оцінюються за чистою вартістю реалізації. Справедлива вартість придбаних ідентифікованих активів, зобов'язань і непередбачених зобов'язань визначається у порядку, наведеному в додатку до цього Положення (стандарту).

9. Якщо об'єднання підприємств та/або видів їх господарської діяльності здійснюється поетапно (наприклад, шляхом послідовного придбання акцій), то кожна операція відображається окремо за справедливою вартістю придбаних ідентифікованих активів і зобов'язань, а вартість окремих інвестицій поетапно порівнюється з часткою покупця у справедливій вартості ідентифікованих активів і зобов'язань, які придбані на кожному етапі.

10. Зарахований на баланс гудвіл надалі оцінюється на наявність ознак можливого зменшення його корисності в порядку, передбаченому Положенням (стандартом) бухгалтерського обліку 28 "Зменшення корисності активів",

11. Покупець визнає лише ті придбані ідентифіковані активи, зобов'язання і непередбачені зобов'язання, які були на дату придбання та якщо їх справедливу вартість можна достовірно оцінити.

12. Якщо гудвіл на кінець року не відповідає ознакам активу, то він списується з включенням залишкової вартості до витрат.

13. Якщо на дату придбання або на дату обміну вартість частки покупця у справедливій вартості придбаних ідентифікованих активів, зобов'язань і непередбачених зобов'язань об'єкта придбання перевищує сукупність витрат на об'єднання підприємств та/або видів їх господарської діяльності, то сума перевищення визнається доходом.

14. Вартість частки чистих активів дочірнього підприємства, що належить меншості, відображається материнським підприємством за їх справедливою вартістю.

15.1. Вартість негативного гудвілу списується з одночасним коригуванням нерозподіленого прибутку.

15.2. Сума накопиченої амортизації гудвілу списується зі зменшенням його первісної вартості.

16. По гудвілу амортизація не нараховується.

17. Після об'єднання підприємств складається фінансова звітність кожним підприємством (індивідуальна) та материнським - за групу підприємств (консолідована).

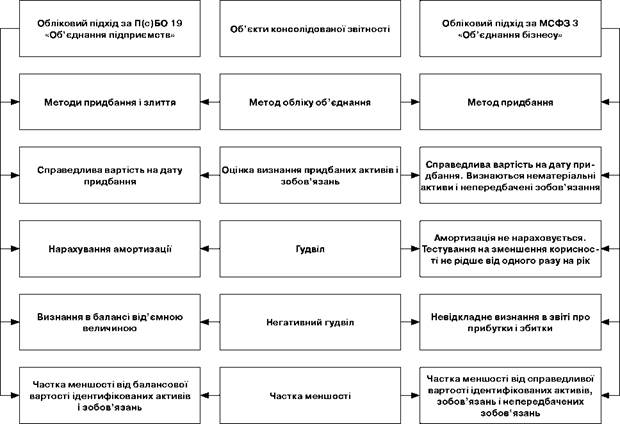

Відповідно до Закону України «Про бухгалтерський облік та фінансову звітність в Україні», національне положення (стандарт) бухгалтерського обліку не суперечить міжнародним стандартам. П(с)БО було розроблено відповідно до положень МСБО 22 «Об'єднання підприємств», яке було чинним на той час (1 липня 1999 року), та не враховує останні зміни, які були внесені до МСФЗ. Тому, зросла кількість об'єктів, облік яких за П(с)БО 19 відмінний від положень МСФЗ 3 «Об'єднання бізнесу». Зокрема, йдеться про: методи обліку об'єднання; оцінку визнання придбаних активів і зобов'язань; облік гудвілу; облік негативного гудвілу; частку меншості; розкриття інформації в примітках до консолідованої звітності.

Основні відмінності між національним П(с)БО 19 та МСФЗ 3 подані на рис. 1.

|

Рис. 1. Основні відмінності в обліковому підході до об'єднання бізнесу за П(с)БО і МСФЗ

Таким чином, метод обліку придбання при об'єднанні підприємств є зараз визначальним для відображення в обліку об'єднання. Оскільки існують суттєві розбіжності між МСФЗ та національними положеннями (стандартами) бухгалтерського обліку в сфері обліку об'єднання бізнесу, слід привести у відповідність національну законодавчу базу до МСФЗ.

Тема 2. ОБЛІК ЧАСТКИ МЕНШОСТІ ТА ВНУТРІШНЬОГРУПОВИХ ОПЕРАЦІЙ

2.1. Облік частки меншості

Частка меншості може виникати в групі, до складу якої входить материнське та дочірнє підприємства, і капітал дочірнього підприємства належить материнському неповністю.

У МСФЗ і П(с)БО наведено визначення частки меншості й порядок обліку частки меншості в активах і зобов'язаннях (чистих активах), прибутках і збитках дочірнього підприємства групи. Подібно до МСФЗ, у П(с)БО 19 «Об'єднання підприємств» частка меншості визначена як частина чистих активів дочірнього підприємства, яка не належить материнському підприємству (прямо або через інші дочірні підприємства).

За сутністю представлення частки меншості, ймовірно, її визначення буде більш точним як неконтрольована частка дочірнього підприємства. В деяких випадках материнське підприємство може не мати більшості акцій (часток) дочірнього підприємства або безперечно (у випадку укладання контракту про контроль) може не володіти будь- якою часткою взагалі.

Величину частки меншості в чистих активах визначають, як добуток відсотка голосів, що не належать материнському підприємству на власний капітал дочірніх підприємств.

При визначенні частки меншості на дату придбання дочірнього підприємства у МСБО 22 «Об'єднання компаній» було передбачено два підходи до оцінювання частки меншості в чистих активах придбаного підприємства: базовий та альтернативний.

За базовим підходом частка меншості визначалась як частка балансової вартості чистих ідентифікованих активів дочірнього підприємства. За альтернативним підходом частка меншості складала частку справедливої вартості чистих ідентифікованих активів придбаного підприємства.

Відповідно до МСФЗ 3 «Об'єднання бізнесу», будь-яку частку меншості в підприємстві, що придбається, розраховують на підставі відсотка меншості й справедливої вартості чистих ідентифікованих активів (альтернативний підхід).

Суму частки меншості, згідно з п. 12 П(с)БО 20 «Консолідована фінансова звітність», визначають відповідно до базового підходу.

Розрахунок частки меншості в капіталі на визначений час можна здійснити в три кроки:

1) визначення частки меншості в капіталі дочірнього підприємства на дату придбання;

2) визначення частки меншості в зміні капіталу дочірнього підприємства між датою придбання і початком звітного періоду, для якого готується консолідована фінансова звітність;

3) визначення частки меншості в змінах капіталу дочірнього підприємства за поточний період.

Виключно для обліку частки меншості при складанні робочої таблиці необхідно відкрити тимчасовий рахунок «Частка меншості», який може мати такі субрахунки:

1) «Частка меншості в прибутках (збитках)»;

2) «Частка меншості в чистих активах».

Розглянемо розрахунок частки меншості на прикладі.

Приклад.Є така інформація підприємства «Д» за п'ятирічний

період:

Нерозподілений прибуток на 1 січня 2001 р. 15 000

Нерозподілений прибуток на 31 грудня 2004 р. 75 000

Прибуток за 2005 р. 22 500

Нерозподілений прибуток на 31 грудня 2005 р. 97 500

Припустимо, що підприємство «М» придбало 80% капіталу підприємства «Д» 1 січня 2001 р. Консолідована фінансова звітність була підготовлена на 31 грудня 2005 року.

Частка меншості 20% у капіталі підприємства «Д» надає право на частину нерозподіленого прибутку 97 500 гр. од. і еквівалентна сумі 19 500 гр. од. на підставі розрахунку в три кроки, гр. од.:

1. Частка в залишку нерозподіленого прибутку на 1 січня 2001 р. 3000

20%/100*15000

2. Частка в зміні нерозподіленого прибутку від дати придбання до початку звітного періоду 12 000

20%/100*(75000-15000)

3. Частка в збільшенні нерозподіленого прибутку за звітний період 4500

20%/100*22500

Разом частка меншості в нерозподіленому прибутку 19 500

Збільшення нерозподіленого прибутку розбито на три кроки, оскільки облік ґрунтується на часових періодах. Частці меншості належить право на частину прибутків минулого періоду і, крім того, частина прибутку звітного періоду.

При розрахунку частки меншості в нерозподіленому прибутку на 31 грудня 2006 р. (один рік після приведеного розрахунку), підсумок кроків 1 та 2 для 2006 р. становитиме 19 500 гр. од. Лише додатковий розрахунок слід здійснити для визначення частки в змінах капіталу за 2006 рік.

Розрахунок та відображення в обліку частки меншості за МСФЗ відрізняється від П(с)БО. Так, частка меншості в чистих активах, на підставі альтернативного підходу, на дату придбання за МСФЗ відображається такими записами:

Дебет «Статутний капітал»

Кредит «Частка меншості»

Дебет «Резерв оцінки об'єднання»

Кредит «Частка меншості»

Дебет «Нерозподілені прибутки»

Кредит «Частка меншості»

Частка меншості в чистих активах на дату придбання за П(с)БО, на основі базового підходу, відображається так:

Дебет «Статутний капітал»

Кредит «Частка меншості»

Дебет «Нерозподілені прибутки»

Кредит «Частка меншості»

Резерв оцінки об'єднання за П(с)БО не нараховується, оскільки розрахунок частки меншості ґрунтується на балансовій вартості чистих активів.

Відображення частки меншості при складанні робочої таблиці при визначенні кроків 2 та 3 за П(с)БО та МСФЗ ідентичні, оскільки враховуються зміни в капіталі дочірнього підприємства.

Облікові записи:

1. Частка меншості в змінах капіталу між датою придбання і початком звітного періоду:

Дебет «Нерозподілені прибутки» (залишок на початок)

Кредит «Частка меншості»

2. Частка меншості в змінах капіталу за поточний період:

а ) Дебет «Частка меншості в прибутку(збитку)»

Кредит «Частка меншості»

б) Дебет «Частка меншості»

Кредит «Розрахунки за нарахованими дивідендами»

Під час визначення частки меншості окремі внутрішньогрупові операції потребують коригування частки меншості. Поясненням для розгляду коригувань на внутрішньогрупові операції при розрахунку частки меншості в капіталі є те, що, відповідно до концепції консолідації економічної одиниці, аутсайдери, які складають частку меншості, класифікуються як співучасники капіталу групи. Отже, розрахунок частки меншості ґрунтується на частці консолідованого капіталу, а не капіталу, врахованого дочірнім підприємством. Консолідований капітал визначається як сума капіталу материнського підприємства і дочірніх підприємств після здійснення коригування на вплив внутрішньо- групових операцій. Частка меншості в консолідованому капіталі повинна, таким чином, базуватися на капіталі дочірнього підприємства після коригування на вплив внутрішньогрупових операцій, які змінюють капітал дочірнього підприємства.

При виокремленні операцій, для яких необхідні коригувальні записи частки меншості, важливо визначити, які операції включають нереалізований прибуток.

Таким чином, консолідовані прибутки є реалізованими прибутками, оскільки вони виникають від стосунків з партнерами, зовнішніми по відношенню до групи. Прибутки, зароблені в операціях у межах групи, є нереалізованими, оскільки не пов'язані із зовнішніми партнерами. Коли прибутки (збитки) за внутрішньогруповими операціями стають реалізованими, частка меншості в капіталі більше не потребує коригувань на вплив внутрішньогрупових операцій, оскільки прибутки (збитки), відображені дочірнім підприємством є повністю реалізованими прибутками.

Внутрішньогрупові операції з такими активами, як запаси, необоротні активи, які підлягають амортизації, призводять до коригування частки меншості. А внутрішньогрупове надання послуг та сплата відсотка на коригування частки меншості не впливають.

Наприклад Запаси. Реалізація запасів для групи відбувається тоді, коли підприємство, що придбавається, реалізує запаси підприємству, що знаходиться за межами групи. Коригування при консолідації для запасів здійснюється для прибутків (збитків), які включені у вартість запасів, що залишаються на кінець звітного періоду. Якщо запаси реалізовані в звітному періоді дочірнім підприємством материнському з прибутком, подаючи частку меншості, слід збільшити частку меншості в консолідованому капіталі, оскільки група не визнає прибуток до реалізації запасів за межі групи. Звідси, кожний раз, коли коригування здійснюється для прибутку, що залишається в запасах на кінець періоду, коригування частки меншості необхідні для зменшення частки меншості в прибутку звітного періоду і загальної частки меншості. Відповідно до коригувань при консолідації для нереалізованого прибутку в запасах, коригувальний запис частки меншості здійснюється в колонці «Частка меншості» робочої таблиці.

Основний коригувальний запис буде такий:

Дебет «Частка меншості»

Кредит «Частка меншості в прибутку(збитку)»

Якщо мають місце запаси на початок звітного періоду, частка меншості за попередній період повинна бути зменшена, оскільки дочірнє підприємство за попередній рік відображало прибуток, що включає нереалізований прибуток. Оскільки група реалізує прибуток у звітному періоді, коли запаси реалізовані зовнішнім партнерам, частка меншості в прибутку звітного періоду повинна бути збільшена.

Відповідно до коригувань для прибутку, що залишається в запасах на початок звітного періоду, коригувальний запис для частки меншості буде такий:

Дебет «Частка меншості в прибутку (збитку)»

Кредит «Нерозподілені прибутки» (залишок на початок)

Відображення частки меншості в консолідованих фінансових звітах групи залежить від правил, якими керуються при складанні звітності. Відповідно до МСБО 27 « Консолідовані та окремі фінансові звіти», частка меншості повинна бути представлена в консолідованому балансі в межах статей капіталу, окремо від капіталу материнського підприємства.

У П(с)БО 20 передбачено відображення частки меншості в консолідованому балансі окремо від зобов'язань і власного капіталу материнського підприємства в окремому рядку, що вписується, «Частка меншості». У консолідованому звіті про фінансові результати частку меншості відображають в окремому рядку, що вписується, «Частка меншості» від'ємною величиною у дужках.

2. 2. Особливості обліку внутрішньогрупових операцій

При підготовці консолідованих фінансових звітів, показники індивідуальних фінансових звітів юридичних одиниць складаються разом. Отже, консолідовані фінансові звіти включають не лише результати групи при операціях із зовнішніми сторонами (тобто, за межами групи), але й також результати операцій у межах групи. Ці протиріччя виникають у зв'язку з метою складання консолідованих фінансових звітів, що полягає в забезпеченні інформацією про фінансові результати й фінансовий стан групи як результат їхніх ділових стосунків із зовнішніми партнерами. Отже, вплив операцій у межах групи повинен бути скоригованим для підготовки консолідованих фінансових звітів.

Вимога для повного коригування на вплив внутрішньогрупових операцій зазначена в п. 24 МСБО 27 «Консолідовані та окремі фінансові звіти», в якому зазначається: «Внутрішньогрупові залишки, операції, прибуток і витрати слід виключати повністю».

В НП(С)БО 2 «Консолідована фінансова звітність» вказано, що при складанні консолідованої фінансової звітності підлягають виключенню:

■ сума внутрішньогрупових операцій та внутрішньогрупового сальдо;

■ сума нереалізованих прибутків та збитків від внутрішньогрупових операцій (крім збитків, які не можуть бути відшкодовані).

Вимога коригування на повний вплив операцій є такою, що узгоджується з концепцією консолідації економічної одиниці, так як материнське і дочірнє підприємство є групою.

Поряд з коригуванням на вплив операцій, які здійснені за поточний період, також необхідне коригування консолідованих фінансових звітів на вплив операцій за попередні періоди.

Оскільки регулюючі запаси застосовуються лише в робочій таблиці, а не на рахунках ні материнського, ні дочірнього підприємства, повинен бути розглянутий будь-який продовжений вплив операцій попередніх періодів. Це вплив таких операцій, як позика між материнським і дочірнім підприємствами, коли залишок, належний на кінець чисельних періодів, скорочується впродовж періоду внаслідок часткового відшкодування. Подібно до цього, коли активи, такі як запаси, переносяться на кінець одного періоду і потім залишаються на початок наступного періоду, коригування при консолідації слід здійснити за два періоди.

Деякі внутрішньогрупові операції не впливають на поточні суми активів і зобов'язань (наприклад, коли винагорода менеджменту сплачена одним підприємством іншому в межах групи). У цьому випадку під впливом знаходяться статті доходів та витрати. Проте за інших обставин мають місце активи і зобов'язання, визнані групою в сумах, що відрізняються від сум, визнаних окремими юридичними особами. Наприклад, коли дочірнє підприємство реалізує запаси материнському за 2000 гр. од., собівартість яких для дочірнього становить 1600 гр. од.. Материнське підприємство визнає запаси за собівартістю 2000 гр. од., тоді як собівартість запасів для групи становить лише 1600 гр. од. Регулюючі записи необхідно здійснити для коригування прибутку внутрішньогрупової операції й облікової суми запасів.

Відповідно до МСБО 12 «Податки на прибуток» та П(с)БО 17 «Податок на прибуток», повинні бути задіяні рахунки відстрочених податків, коли мають місце тимчасові різниці між обліковою сумою активу й зобов'язання та їхньою податковою базою. Будь-яка різниця між обліковою сумою активу й зобов'язання та їхньою податковою базою в юридичної особи в межах групи обліковується юридичною особою. Проте при консолідації, по відношенню до внутрішньогрупових операцій, коригування повинні бути здійснені до облікової вартості активу або зобов'язання. Звідси, при коригуванні внутрішньогрупових операцій, де мають місце зміни облікової вартості активів і зобов'язань, будь-який пов'язаний вплив податку повинен бути розглянутий. У п. 25 МСБО 27 «Консолідовані та окремі фінансові звіти» зазначено про необхідність застосовувати облік податкового впливу для тимчасових різниць, які виникають при виключенні прибутків і збитків у разі внутрішньогрупових операцій.

Наприклад, припустимо, що актив визнано дочірнім підприємством за обліковою сумою 2000 гр. од., і що податкова база становить 1600 гр. од. В обліку дочірнього підприємства буде враховано тимчасову різницю 400 гр. од. та збільшення податкового зобов'язання на 100 гр. од. (при ставці податку на прибуток 25%). Якщо при консолідації коригування здійснюються для зменшення облікової суми активу, наприклад 1900 гр. од., то регулюючі записи при консолідації повинні включати коригування податкового впливу зміни облікової суми активу, зменшуючі відстрочене податкове зобов'язання на 25 гр. од. (0,25 х 100 гр. од.). У консолідованих фінансових звітах буде показане відстрочене податкове зобов'язання в сумі 75 гр. од. (100-25). Об'єднання записів податкового впливу в дочірнього підприємства і коригувань податкового впливу при консолідації буде враховувати тимчасові різниці і примушуватиме групу показувати актив за 1900 гр. од. і податкову базу 1600 гр. од., відстрочені податкові зобов'язання 75 гр. од. [0,25 х (1900 - 1600)].

Цей приклад показує, що при підготовці коригувань при консолідації необхідно розглянути записи податкового впливу, здійснені окремими підприємствами в групі.

У п. 25 МСБО 27 «Консолідовані та окремі фінансові звіти» зазначено, що прибутки та збитки, які виникають внаслідок внутрішньогрупових операцій, потребують здійснення коригування для визнання за статтями активів. Ці прибутки можуть бути описані як «нереалізовані прибутки». Критерієм реалізації є залучення зовнішньої сторони до активу, задіяного у внутрішньогруповій операції. Якщо актив (запаси) передано від дочірнього підприємства до материнського (або навпаки), то зовнішнє підприємство не залучено до цієї операції. Прибуток, зароблений дочірнім підприємством, нереалізований для групи. Якщо материнське підприємство потім реалізує ці запаси підприємству, зовнішньому по відношенню до групи, внутрішньогруповий прибуток стає реалізованим по відношенню до групи.

Наприклад, припустимо, що дочірнє підприємство «Д» продає запаси материнському підприємству «М» за 1000 гр. од. і що собівартість запасів для підприємства «Д» становить 900 гр. од. Прибуток за цією операцією нереалізований. Якщо материнське підприємство реалізує запаси зовнішньому по відношенню до групи підприємству за 1000 гр. од., то внутрішньогруповий прибуток стає реалізованим.

Група продала запаси зовнішньому підприємству за 1000 гр. од., собівартість яких становила 900 гр. од. Група заробила прибуток 100 гр. од. Отже, коригування прибутків при внутрішньогруповому продажі запасів залежить від того, чи підприємство групи реалізувало запаси підприємству, зовнішньому по відношенню до групи. Іншими словами, коригування залежить від того, чи підприємство групи ще утримує деякі або всі передані в межах групи запаси як кінцеві запаси на кінець звітного періоду.

Коли запаси передані в межах групи в поточному періоді й деякі або всі запаси ще не реалізовані на кінець звітного періоду, основні регулюючі записи будуть такими:

Дебет «Дохід від реалізації»

Кредит «Собівартість реалізації»

Кредит «Виробничі запаси»

Коригування до запасів ґрунтується на прибутку, що залишається в запасах на кінець періоду:

Дебет «Відстрочені податкові активи»

Кредит «Податок на прибуток»

При складанні консолідованих фінансових звітів для усунення подвійного впливу на статті активів, зобов'язань, доходу та витрат слід врахувати та здійснити коригування таких внутрішньогрупових операцій:

ü продаж запасів;

ü продаж необоротних активів;

ü реалізація прибутків (збитків) при продажу активу, який підлягає амортизації;

ü переведення активу зі складу запасів до складу необоротних активів;

ü переведення активу зі складу необоротних активів до складу запасів;

ü внутрішньогрупові послуги;

ü внутрішньогрупові запозичення;

ü внутрішньогрупові дивіденди, оголошені й сплачені після придбання.

З розглянутого обліку внутрішньогрупових операцій з метою складання консолідованих фінансових звітів можна сформулювати ряд висновків.

По-перше, внутрішньогруповий продаж запасів, необоротних активів, надання послуг, оголошення та сплати дивідендів, виникнення боргових зобов'язань потребують коригування в процесі консолідації, а об'єкти обліку, пов'язані з цими операціями, потребують розгляду застосування обліку податкового впливу в процесі консолідації.

По-друге, розглянуті внутрішньогрупові операції між учасниками групи з точки зору впливу цих операцій на показники консолідованих звітів можна поділити на :

1) внутрішньогрупові операції, що пов'язані з внутрішніми розрахунками і, відповідно, призводять до виникнення заборгованості та доходів і витрат, що пов'язані з останньою;

2) внутрішньогрупові операції, що пов'язані з внутрішніми результатами від продажу активів.

Прикладами внутрішньогрупових операцій, що пов'язані з внутрішніми розрахунками, можуть бути: надання позик; емісія облігацій; передача основних засобів у фінансову оренду; продаж активів; надання послуг тощо. При відображенні таких операцій в обліку кожного учасника групи складається запис про дебіторську та кредиторську заборгованість. Відповідно, в процесі консолідації такі записи виключаються, оскільки з точки зору групи як єдиної економічної одиниці, ні позик, ні зобов'язань не існує. Виключення здійснюється в робочій таблиці на підставі складання зворотних записів до записів, що мали місце при здійсненні операції.

Внутрішньогрупові операції першого типу призводять до виникнення:

■ внутрішньогрупового сальдо (сальдо дебіторської заборгованості та зобов'язань на дату балансу), яке підлягає виключенню з Балансу;

■ внутрішньогрупових доходів та витрат (доходів та витрат за позикою, емісією облігацій, фінансовою орендою тощо), які підлягають виключенню зі Звіту про фінансові результати.

Доходи та витрати, які виникають внаслідок здійснення внутріш- ньогрупових операцій за розрахунками, на фінансовий результат групи не впливають.

Одна з найбільш складних проблем, яка виникає при консолідації фінансових звітів групи, пов'язана з внутрішньогруповими операціями з продажу активів.

Особливістю внутрішньогрупових результатів від продажу активів є те, що вони підлягають виключенню не лише з балансової вартості залишку нереалізованих запасів, а й з прибутку (збитку) дочірнього підприємства при визначенні доходу від участі в капіталі в інвестора (у випадку застосування методу участі в капіталі для обліку інвестицій у дочірні підприємств), податку на прибуток материнського та дочірнього підприємств, при визначенні консолідованої суми податку на прибуток групи. Внаслідок виключення внутрішньогрупових результатів від продажу активів при розрахунку консолідованої суми податку на прибуток виникають тимчасові різниці, які підлягають оподаткуванню або вирахуванню і призводять до відображення в консолідованому Балансі відстрочених податкових активів та відстрочених податкових зобов'язань. Крім того, операції такого типу призводять до донарахування (зменшення) амортизації за реалізованими в межах групи необоротними активами.

Приклад . Є така інформація з фінансових звітів та аналітичних регістрів за звітний період материнської компанії та дочірнього підприємства, тис. грн:

| Стаття | Материнська компанія | Дочірнє підприємство |

| Основні засоби (залишкова вартість) | - | |

| Дебіторська заборгованість (чиста реалізаційна вартість) | ||

| Грошові кошти та грошові еквіваленти | ||

| Заборгованість перед постачальниками | ||

| Нерозподілений прибуток на початок періоду | ||

| Дохід від реалізації продукції, товарів, послуг (нетто) | ||

| Дохід від оренди | ||

| Дохід від дивідендів | ||

| Витрати звітного періоду |

Додаткова інформація:

1) материнська компанія має борг перед дочірнім підприємством у сумі 80 тис. грн;

2) материнській компанії належить 100% капіталу дочірнього підприємства. Протягом звітного періоду дочірнє підприємство сплатило материнській компанії дивіденди на суму 280 тис. грн;

3) дочірньому підприємству належить будівля, яку орендує материнська компанія за 215 тис. грн;

4) протягом звітного періоду материнська компанія р

Дата добавления: 2016-05-25; просмотров: 4390;