Зависимость доходов и расходов стивидорных компаний от использования пропускной способности перегрузочных комплексов.

Расходы, относимые на себестоимость погрузочно-разгрузочных работ, можно разделить на переменные или прямые и условно постоянные или накладные. К прямым расходам (Rпр) относятся расходы по перегрузке грузов, оплате труда докеров-механизаторов, начисление на их зарплату, издержки по использованию механизации и средств технологической оснастки и др., непосредственно связанные с перегрузкой груза. Эти расходы возрастают пропорционально увеличению объема грузопереработки. Удельные расходы, относимые на тонну груза, как правило, остаются неизменными.

Отсюда прямые расходы определяются по формуле:

Rпр = Cпр × Q,

где: Cпр – себестоимость по прямым расходам (руб./т);

Q – объем грузопереработки (т).

К условно постоянным или накладным относятся общефирменные, трудовые и материально-технические затраты по организации производства погрузочно-разгрузочных работ, которые непосредственно не могут быть отнесены на какой-то конкретный груз. Условно постоянные расходы сокращаются с увеличением грузопереработки, поскольку они включают заработную плату управленческого персонала компании, амортизацию имущества, арендную плату за причалы и другие подобные расходы (Rп).

К возрастающим накладным расходам относятся: зарплата с начислениями дополнительно привлекаемого персонала, ремонт дополнительно используемого перегрузочного оборудования и часть операционных расходов.

Доходы стивидорной компании за производимые погрузочно-разгрузочные работы возрастают с увеличением объема грузопереработки.

Доходы стивидорной компании определяются из следующего выражения:

Д = Σ ƒi Qi,

где: ƒi – тариф за перегрузку тонны груза i наименования.

Для отдельного и всех грузопотоков зависимость доходов выражена коэффициентом Кп использования пропускной способности перегрузочного комплекса, определяемым по формуле:

Кп = ΣQi / П < 1,

где: ΣQi – суммарный грузопоток,

П – пропускная способность перегрузочного комплекса.

Финансовый результат работы компании улучшается с увеличением численного значения этого коэффициента.

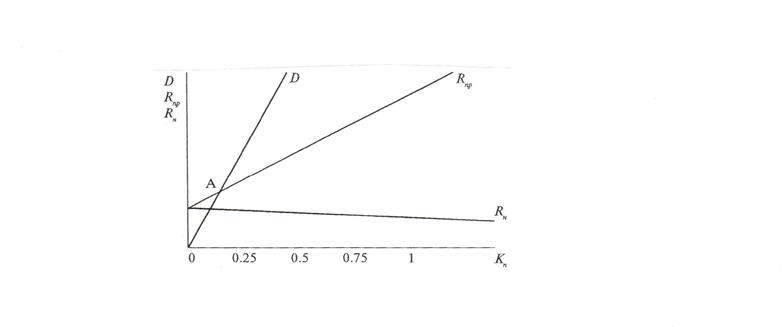

Зависимость доходов и расходов стивидорной компании от использования пропускной способности перегрузочного комплекса показана на рис. 3.1.

Рис. З.1. Изменение доходов и расходов стивидорной компании в зависимости от использования пропускной способности перегрузочного комплекса.

На рис. 3.1. показано изменение доходов и расходов компании в зависимости от увеличения коэффициента использования пропускной способности перегрузочного комплекса. Показано также, что критическое состояние финансового положения компании наступает в точке А, когда прибыль компании становится равной нулю. Кроме того, как видно из прямой Rп,, по мере увеличения загрузки компании, снижается значение накладных расходов и, соответственно, улучшается финансовый результат ее работы.

Дата добавления: 2016-05-16; просмотров: 1045;