Сущность заработной платы, принципы и методы ее исчисления.

Заработная плата — это выраженная в денежной форме часть национального дохода, которая распределяется по количеству и качеству труда, затраченного каждым работником поступает в его личное потребление.

Различают номинальную и реальную заработную плату.

Номинальная заработная плата — это начисленная и полученная работником заработная плата за его труд за определенный период.

Реальная заработная плата — это количество товаров и услуг, которые можно приобрести за номинальную заработную плату; реальная заработная плата — это «покупательная способность» номинальной заработной платы.

При разработке политики в области заработной платы и ее организации на предприятии необходимо учитывать следующие принципы при оплате труда:

• справедливость, т.е. равная оплата за равный труд;

• учет сложности выполняемой работы и уровня квалификации труда;

• учет вредных условий труда и тяжелого физического труда;

• стимулирование за качество труда и добросовестное отношение к труду;

• материальное наказание за допущенный брак и безответственное отношение к своим обязанностям, приведшие к каким-либо негативным последствиям;

• опережение темпов роста производительности труда по сравнению с темпами роста средней заработной платы;

• индексация заработной платы в соответствии с уровнем инфляции;

• применение прогрессивных форм и систем оплаты труда, которые в наибольшей степени отвечают потребностям предприятия.

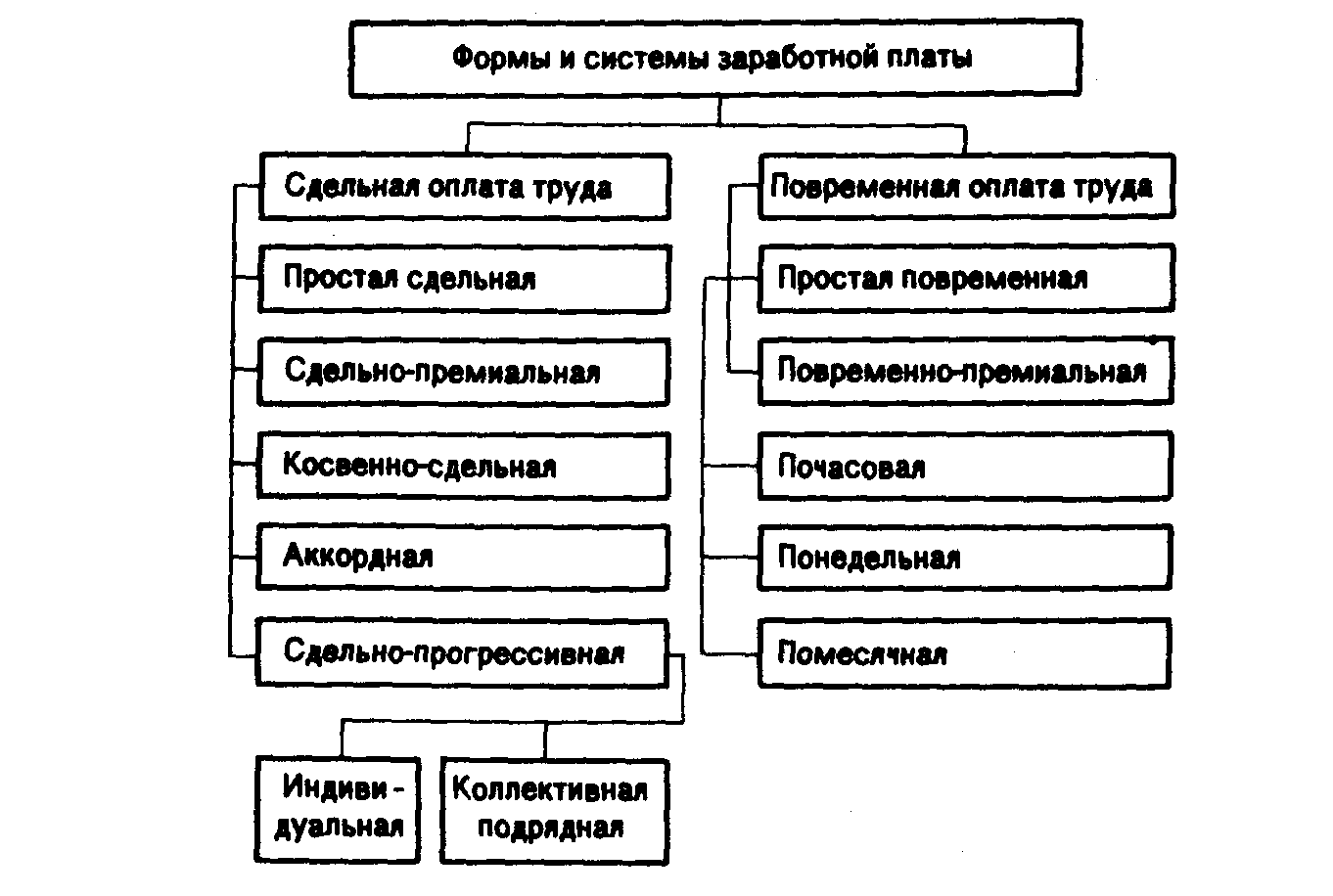

В современных условиях на предприятиях применяются различные формы и системы оплаты труда (рисунок 1), но наибольшее распространение получили две формы оплаты труда: сдельная и повременная.

Рисунок 1 - Формы и системы заработной платы

Сдельная оплата труда — это оплата труда за количество произведенной продукции (работ, услуг).

Чаще всего на предприятии применяется не простая сдельная оплата труда, а сдельно-премиальная.

Сдельно-премиальная — это такая система оплаты труда, когда рабочий получает не только сдельный заработок, но и премию. Премия обычно устанавливается за достижение определенных показателей: выполнение плана производства продукции, заданий по качеству продукции или экономии в расходовании материальных и ТЭР и др.

Повременная оплата труда — это оплата труда за отработанное время, но не календарное, а нормативное, которое предусматривается тарифной системой.

Повременно-премиальная — это такая оплата труда, когда рабочий получает не только заработок за количество отработанного времени, но и определенный процент премии к этому заработку.

Целесообразность применения сдельной или повременной системы оплаты труда зависит от многих факторов, которые сложились на момент принятия решения.

Повременную систему оплаты труда наиболее выгодно применять, если:

• на предприятии функционируют поточные и конвейерные линии со строго заданным ритмом;

• функции рабочего сводятся к наблюдению и контролю за ходом технологического процесса;

• затраты на определение планового и учет произведенного количества продукции относительно велики:

• количественный результат труда не может быть измерен и не является определяющим;

• качество труда важнее его количества;

• работа является опасной;

• работа неоднородна по своему характеру и нерегулярна по нагрузке;

• на данный момент увеличение выпуска продукции (работ, услуг) на том или ином рабочем месте является нецелесообразным для предприятия;

• увеличение выпуска продукции может привести к браку или снижению ее качества.

Сдельную систему оплаты труда на предприятии наиболее целесообразно применять в следующих случаях:

• имеется возможность точного учета объемов выполняемых работ;

• имеются значительные заказы на производимую продукцию, а численность рабочих ограничена;

• применение этой системы отрицательно не отразится на качестве продукции;

• существует острая необходимость в увеличении выпуска продукции в целом по предприятию.

Сдельную оплату труда не рекомендуется использовать в том случае, если:

ухудшается качество продукции;

нарушаются технологические режимы;

ухудшается обслуживание оборудования;

нарушаются требования техники безопасности;

перерасходуются сырье и материалы.

Аккордная система оплаты труда — это разновидность сдельной оплаты труда, сущность которой заключается в том, что расценка устанавливается на весь объем подлежащих выполнению работ с указанием срока их выполнения.

На предприятии наиболее целесообразно применять аккордную оплату труда в следующих случаях:

• предприятие не укладывается в срок с выполнением какого-либо заказа, и при его невыполнении оно обязано будет заплатить значительные суммы штрафных санкций в связи с условиями договора;

• при чрезвычайных обстоятельствах (пожаре, обвале, выходе из строя основной технологической линии по серьезной причине), которые приведут к остановке производства;

• при острой производственной необходимости выполнения отдельных работ или внедрении нового оборудования на предприятии.

На большинстве предприятий основой для начисления заработной платы является тарифная система, особенно ее такие элементы, как тарифная ставка и тарифные сетки.

Тарифная ставка — абсолютный размер оплаты труда различных групп и категорий рабочих за единицу времени. Исходной является минимальная тарифная ставка или тарифная ставка первого разряда. Она определяет уровень оплаты наиболее простого труда.

Тарифные сетки служат для установления соотношения в оплате труда в зависимости от уровня квалификации. Это совокупность тарифных разрядов и соответствующих им тарифных коэффициентов. Тарифный коэффициент низшего разряда принимается равным единице. Тарифные коэффициенты последующих разрядов показывают, во сколько раз соответствующие тарифные ставки больше тарифной ставки первого разряда.

Коллектив предприятия самостоятельно формирует фонд оплаты труда, который является составной частью средств, направляемых на потребление. В состав данного фонда включаются: все начисленные предприятием суммы заработной платы независимо от источников финансирования; стимулирующие и компенсирующие выплаты, в том числе компенсации по оплате труда в связи с повышением цен и индексацией доходов в пределах норм, установленных законодательством; денежные суммы, начисленные работникам за непроработанное время, в течение которого за ними сохраняется заработная плата в соответствии с порядком, предусмотренным законодательством.

Заработная плата планируется и определяется исходя из планируемого рабочего времени и объема производства по тарифным ставкам, окладам или сдельным расценкам.

В качестве методики можно рекомендовать следующий порядок определения величины фонда заработной платы рабочих, руководителей, специалистов и служащих.

Определение фонда заработной платы рабочих. Данный фонд включает прямую или тарифную заработную плату и все доплаты к ней. Прямая заработная плата состоит из суммы сдельных расценок, выплачиваемых рабочим-сдельщикам, и заработной платы рабочих-повременщиков, начисляемой по тарифным ставкам.

При планировании определяют: фонд часовой заработной платы; фонд дневной заработной платы; фонд годовой (квартальной, месячной) заработной платы.

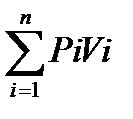

Для рабочих-сдельщиков фонд заработной платы определяется по формуле

ФЗП сд =

где Рi — штучная сдельная расценка за единицу объема производственной программы;

Vi— объем продукции i-гo вида.

Плановый фонд заработной платы рабочих-повременщиков можно определить из выражения

ФЗПпов =

где Тч — часовая тарифная ставка рабочего-повременщика 1-го разряда;

Ni — численность рабочих-повременщиков i-гo разряда;

Фпл.i — плановый фонд рабочего времени рабочего i-гo разряда.

Фонд заработной платы руководителей, специалистов и служащих определяется по должностным окладам путем умножения месячного оклада каждой группы работников на число месяцев в году и на число работников в группе.

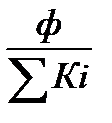

На некоторых предприятиях стали применяться бестарифные системы оплаты труда, т.е. устанавливаются коэффициенты, показывающие соотношение оплаты i-гo работника и минимального размера оплаты труда.

Определив на каждого работника (рабочее место) конкретное значение его коэффициента оплаты труда по сравнению с минимальным по предприятию, можно рассчитать размер заработной платы по следующей формуле:

Зi = Кi

где 3i — заработная плата i-ro работника, руб.;

Кi — коэффициент i-ro работника;

— сумма коэффициентов по всем работникам;

— сумма коэффициентов по всем работникам;

Ф — объем средств, выделенных на оплату труда.

При определении конкретной величины Кi для каждой группы работников разрабатываются свои критерии. Каждый работник должен знать, за какие достижения или улучшения в работе и в какой мере значение его коэффициента будет увеличено или снижено.

При бестарифной системе заработная плата отдельного работника является его долей в общем фонде оплаты труда коллектива. Она зависит от квалификационного уровня работника, отработанного времени и коэффициента, учитывающего личный вклад работника в общие результаты работы подразделения.

Квалификационный уровень определяется делением заработной платы отдельных работников на сложившийся на предприятий минимальный уровень оплаты труда.

На предприятии, как правило, определяют несколько квалификационных групп. При отнесении рабочего или специалиста к той или иной квалификационной группе принимается во внимание не только квалификационный уровень, рассчитанный на основе заработной платы, но и соответствие работника профессиональным требованиям, а также конкретные должностные обязанности. Выполнение работ более высокой квалификационной группы может служить основанием для перевода конкретного работника в эту группу и присвоения ему соответствующего квалификационного уровня.

Важным элементом бестарифной системы оплаты труда выступает коэффициент учета личного вклада работника в общие результаты. Этот коэффициент фиксирует лишь отклонения от нормального уровня работы. Коэффициент трудового участия определяется для всех членов трудового коллектива. Подразделения предприятия сами определяют набор показателей, влияющих на КТУ работника.

Наиболее эффективной формой регулирования заработной платы лиц наемного труда является многоуровневая договорная (контрактная) система. Она позволяет с достаточной полнотой отразить при определении условий оплаты интересы как работодателя, так и наемных работников.

Трудовой договор (контракт) заключается в письменной форме при найме работника.

Преимущество письменной формы заключается в том, что все условия договора (контракта) фиксируются в данном акте, обязательном для обеих сторон. Письменная форма договора (контракта) повышает гарантии сторон в реализации достигнутых договоренностей по важнейшим условиям труда.

Контрактные формы найма и оплаты труда позволяют отразить многие вопросы, которые нельзя оговорить при заключении бессрочного трудового договора.

Главной целью введения контрактной системы оплаты труда является нацеливание работников на достижение высоких конечных результатов труда, а также повышение их ответственности за порученное дело. Контракты могут заключаться с руководителями, специалистами, а также с рабочими.

Как правило, в контрактах отражаются размер оплаты труда, порядок ее определения и ряд других вопросов. По соглашению сторон в трудовом договоре могут быть предусмотрены различные доплаты и надбавки стимулирующего и компенсационного характера: за профессиональное мастерство и высокую квалификацию, за классность, за отклонения от нормальных условий труда и др. В контракте могут найти отражение вопросы предоставления служебного транспорта дополнительного отпуска, жилой площади и др.

Дата добавления: 2016-05-05; просмотров: 2402;