Выбор между вторым и третьим сценариями представляет собой важную развилку, требующую политического решения.

Система предлагаемых мер (бюджетная политика)

В рамках рекомендуемых сценариев предлагаются следующие меры в области бюджетной политики

Новые бюджетные правила

Принятие новых бюджетных правил, определяющих порядок использования доходов бюджета, связанных с колебаниями цен на энергоресурсы, и устанавливающих ограничения на величину расходов

Непредсказуемость нефтегазовых доходов бюджета требует консервативного подхода при определении приемлемого уровня их расходования в целях обеспечения устойчивости бюджета. Размер нефтегазового трансферта должен задаваться не как постоянно меняющаяся доля к ВВП страны, а определяться пороговым значением цены на нефть, установленным на основании объективной наблюдаемой исторической информации. Кроме того, необходимо учитывать и косвенный эффект от изменения цен на нефть на ненефтегазовые доходы (через изменение темпов роста экономики, обменный курс, инфляцию и т. д.).

Одновременно с этим целесообразно финансирование ненефтегазового дефицита федерального бюджета путем выпуска государственных ценных бумаг, размещаемых на внутреннем рынке.

Сохранение зависимости российской экономики от конъюнктуры мировых сырьевых рынков затрудняет проведение антициклической экономической политики внутри страны. Создание Резервного фонда, выделение ненефтегазовых доходов и нефтегазового трансферта было первым шагом на пути противодействия внутренним циклическим и внешним конъюнктурным колебаниям. Как показал опыт 2008–2009 годов, в условиях ухудшения внешней конъюнктуры Резервный фонд выполняет свою роль по сглаживанию колебаний рентных доходов, а также и других бюджетных доходов, косвенно зависящих от внешней конъюнктуры.

Однако при наложении на конъюнктурный цикл внутреннего бизнес-цикла возможности Резервного фонда оказываются недостаточными, и правительство вынуждено идти на масштабные рыночные заимствования. Формирование развитого рынка государственных ценных бумаг (в первую очередь — внутренних) позволяет не только сглаживать колебания циклических бюджетных доходов, но и дает Центральному банку возможности для реализации на практике политики управления процентными ставками через операции на открытом рынке.

Прежние бюджетные правила касались только нефтегазовых доходов. Однако необходимо учитывать не только конъюнктурные доходы, связанные с колебаниями цен на нефть и газ, но и циклические доходы, связанные с фазой делового цикла. При этом в настоящих российских условиях деловой цикл в значительной мере формируется изменением цен на углеводороды. В связи с этим основой новых бюджетных правил предлагается сделать базовую цену на нефть.

В дальнейшем, по мере диверсификации российской экономики и доходной части бюджета, необходим переход к учету в бюджетных правилах не только базовой цены на нефть, но и параметров делового цикла. То есть переход к выделению структурных доходов бюджета — расчетных при базовой цене на нефть и средних за деловой цикл темпах роста ВВП.

Федеральный бюджет должен быть сбалансированным при базовой цене на нефть. При этом необходимо учитывать зависимость бюджетных доходов от цен на нефть по всем каналам — как прямым, так и косвенным (через цены на газ, через влияние на темпы роста экономики, доходы населения, обменный курс и т. д.). Кроме того, необходимо более жестко регламентировать действия правительства в случае отклонения доходов от запланированных (в большую либо в меньшую сторону).

Таким образом, предлагаемые бюджетные правила определяются набором следующих показателей:

1) базовая цена нефти;

2) максимальная допустимая величина финансирования бюджетного дефицита за счет чистых заимствований;

3) предельный размер государственного долга.

В качестве базовой предлагается использовать расчетную цену на нефть марки «Юралс», полученную как скользящее десятилетнее среднее. Для расчета среднего используется цена за последние 10 лет, взятая в реальных ценах (скорректированная на инфляцию доллара США). Затем полученная средняя пересчитывается в текущие цены исходя из накопленной долларовой инфляции. 115

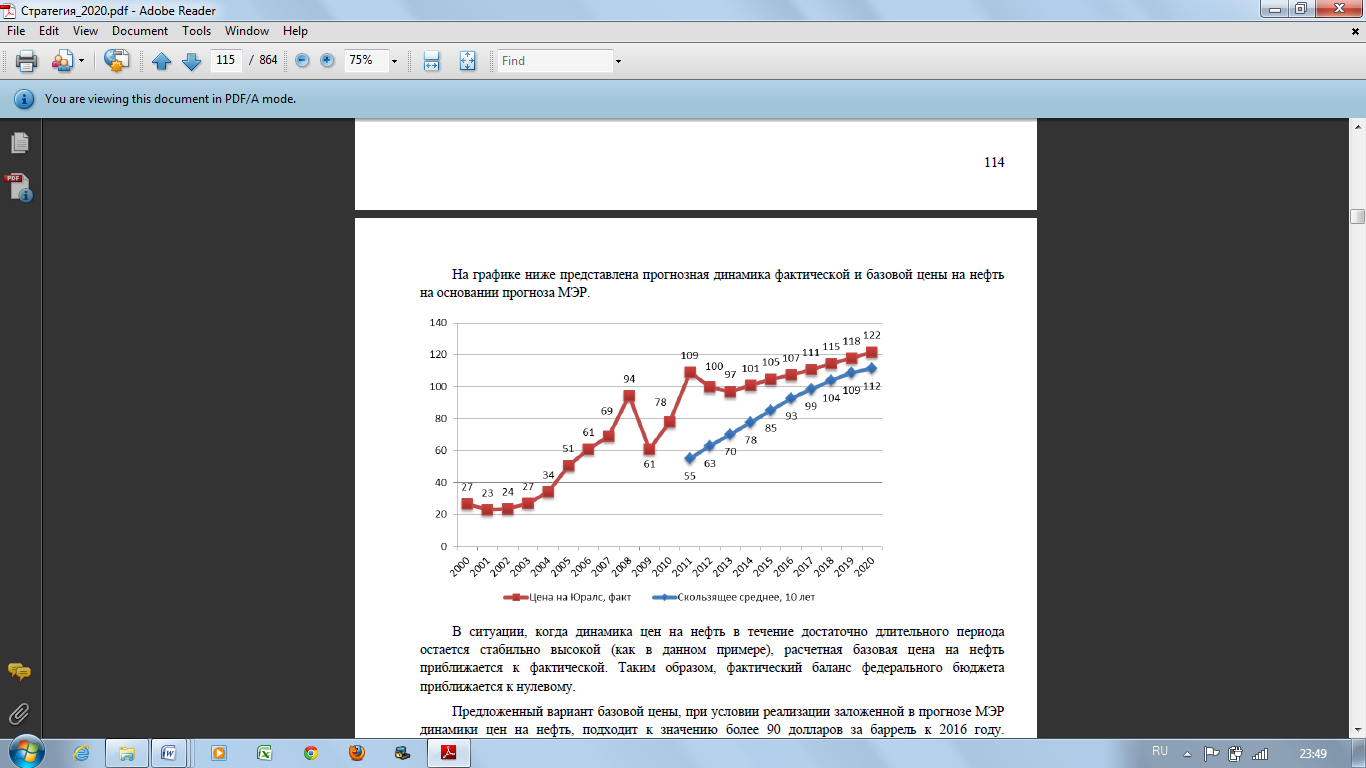

На графике ниже представлена прогнозная динамика фактической и базовой цены на нефть на основании прогноза МЭР.

В ситуации, когда динамика цен на нефть в течение достаточно длительного периода остается стабильно высокой (как в данном примере), расчетная базовая цена на нефть приближается к фактической. Таким образом, фактический баланс федерального бюджета приближается к нулевому. Предложенный вариант базовой цены, при условии реализации заложенной в прогнозе МЭР динамики цен на нефть, подходит к значению более 90 долларов за баррель к 2016 году. Представляется, что именно 2016 год должен стать годом выхода на стационарный вариант использования данных бюджетных правил.

Тем не менее, предлагаемые бюджетные правила должны быть введены в действие уже в 2012 г. На срок до 2015 г. должен действовать переходный период, когда базовая цена устанавливается в особом порядке. Начиная с 2016 г. вводится стандартный порядок установления базовой цены.

Чтобы избежать достаточно сложного перехода к базовой цене, связанного с резким и болезненным сокращением расходов, предлагается установить базовую цену на нефть для федерального бюджета уже в 2012 году на уровне 105 долларов за баррель, в 2013 году — 103 доллара за баррель, в 2014 году — 97 долларов за баррель, в 2015 году — 95 долларов за баррель.

Предельный объем расходов в течение переходного периода должен определяться по общему правилу (расчетные доходы бюджета при базовой цене + предельный объем чистого долгового финансирования в случае компромиссного сценария).

Максимальную величину чистого долгового финансирования предлагается принять равной 1,0–2,0 % ВВП в год (в зависимости от сценария бюджетной политики), а предельные размеры государственного долга — 25 % ВВП.

Такой уровень государственного долга представляется безопасным с точки зрения долговой нагрузки на бюджет и экономику при краткосрочных (до 1–2 лет) снижениях цен на нефть и уровня странового риска России. Для минимизации валютных рисков предпочтительным представляется выпуск долговых обязательств исключительно в российской национальной валюте, хотя форма выпуска может быть различной: внутренние облигации федерального займа или рублевые евробонды.

Кроме того, следует более жестко регламентировать действия правительства в случае отклонения доходов от запланированных (в большую либо меньшую сторону).

Нормативная величина Резервного фонда устанавливается на уровне 6 % ВВП, что позволяет финансировать в течение трех лет снижение цен на нефть на 20 %. При превышении объема фонда данной величины последующие поступающие в фонд средства направляются на пополнение Фонда национального благосостояния.

Основу бюджетного планирования будут составлять расчетные оценки бюджетных доходов при базовой цене нефти, задающие предельный объем расходов на очередной год и плановый период. При этом необходимо учитывать зависимость бюджетных доходов от цен на нефть по всем каналам — прямым и косвенным.

Для регламентации действий правительства при отклонении доходов от запланированных необходимо также определять на стадии бюджетного планирования расчетное изменение доходов при повышении (понижении) цен на нефть и газ на 1 %.

В случае, если фактическая цена на нефть отличается от базовой, находится расчетное превышение (недобор) доходов, пропорциональное отклонению фактической цены от базовой. Нормативная разность направляется в Резервный фонд (при относительно высокой цене на нефть) либо компенсируется из Резервного фонда (при относительно низкой цене на нефть).

При этом в случае повышения фактической цены на нефть и, соответственно, уровня доходов, в первую очередь предлагается направлять средства на пополнение Резервного фонда до достижения нормативной величины (6 % ВВП), затем — на снижение чистых заимствований (по усмотрению правительства) и пополнение ФНБ.

В случае недостаточности средств для достижения нормативного объема Резервного фонда разрешается его плановое пополнение за счет средств ФНБ.

В компромиссном сценарии предельная величина расходов определяется как сумма расчетных доходов при базовой цене на нефть и предельного финансирования. Для данного варианта предельный объем чистого долгового финансирования устанавливается на уровне 1 % ВВП. Таким образом, при совпадении фактической и базовой цены на нефть федеральный бюджет будет иметь дефицит не более 1 % ВВП, что позволяет сохранять приемлемый уровень государственного долга по отношению к ВВП.

В жестком варианте предполагается, что федеральный бюджет должен быть сбалансированным при базовой цене на нефть. При этом правительство имеет определенную свободу в финансировании дефицита. Так, ему предоставляется право проводить заимствования в пределах допустимого объема с одновременным зачислением средств в Резервный фонд либо, напротив, проводить чистое погашение долга. В данном варианте можно предусмотреть увеличение объема предельного чистого долгового финансирования до 2 % ВВП.

Дата добавления: 2017-02-04; просмотров: 722;