VII. ПСИХОЛОГИЧЕСКИЕ ИНДИКАТОРЫ

7.1. Индикаторы консенсуса

Большинство игроков держит свое мнение о рынке при себе, но журналисты и авторы бюллетеней извергают его на окружающих, как незакрытые пожарные гидранты. Некоторые писатели очень остроумны, но у обоих групп очень плохой послужной список как у игроков.

Журналисты и авторы бюллетеней слишком переоценивают установившиеся тренды и пропускают основные поворотные пункты. Когда эти группы склоняются к "быкам" или "медведям", разумно сыграть против них. Поведение групп проще, чем у отдельных личностей.

Индикаторы консенсуса, так же известные как индикаторы противоположного мнения (Contrary Opinion), не столь точны, как индикаторы следования за трендом и осцилляторы. Они просто привлекают ваше внимание к возможности разворота тренда. Когда вы получите от них сообщение, используйте технические индикаторы, чтобы уточнить момент вступления в игру.

Пока в толпе на рынке есть разногласия, тренд может продолжаться. Когда толпа достигла консенсуса, тренд готов пойти вспять. Когда толпа сплошь переходит к "быкам", пора продавать. Когда толпа в значительной степени переходит к "медведям", выгодно готовиться покупать.

Основы теории противоположного мнения были заложены Шарлем Маккеем, юристом из Шотландии. В своей книге «Необычайно популярные заблуждения и сумасшествия толпы» он описал поведение толпы во время мании тюльпанов в Голландии и во время мыльного пузыря южных морей в Англии. Хемфри Б. Нэйл применил теорию противоположного мнения к акциям и другим финансовым рынкам. В своей книге «Искусство противоположного суждения» он объясняет, почему большинство должно ошибаться во время основных поворотов рынка. Цены устанавливаются толпой и, к тому времени, как все стали "быками" уже нет новых покупателей, необходимых для поддержания рынка "быков".

А.В. Кохен, Нью-Йоркский адвокат, выдвинул идею опроса рыночных консультантов и использования их ответов как приближения к мнению всей массы игроков. Кохен был скептиком, который провел годы на Wall Street и видел, что консультанты, как группа, выступают ничуть не лучше рыночной толпы. В 1963 году он основал службу «Разведка инвестора», которая отслеживала авторов информационных бюллетеней. Когда большинство из них склонялось к "медведям", Кохен определял, что есть возможность покупать. Возможность продавать определялась по сильной тяге авторов к "быкам". Джеймс X. Сиббет применил эту теорию к сырьевым рынкам. В 1964 году он основал консультационную службу «Голос рынка». Он изучал мнения консультантов и дополнительно присваивал им вес пропорционально числу их подписчиков.

Отслеживание мнения консультантов

Некоторые авторы бюллетеней очень умны, но в целом, как группа, они не лучше основной массы игроков. В основной вершине рынка они очень сильно склоняются к "быкам", а на основном дне очень сильно тяготеют к "медведям". Их консенсус близок к консенсусу рыночной толпы.

Большинство авторов бюллетеней следуют за трендом, потому что боятся показаться дураками, пропустив крупное движение рынка. Чем дольше длится тренд. тем громче эти авторы кричат о нем. Консультанты ближе всего к "быкам" у вершины рынка и к "медведям" у его дна. Когда большинство авторов бюллетеней твердо встали на сторону "быков" или "медведей", разумно сыграть против них.

Несколько рейтинговых служб отслеживают процент "быков" и "медведей" среди консультантов. Основными являются "Разведка инвестора на рынке ценных бумаг" и "Голос рынка на рынке фьючерсов". Некоторые консультанты очень поднаторели в двусмысленности. Человек, одновременно утверждавший противоположные вещи, всегда сможет сказать, что был прав, куда бы ни двинулись цены. У редакторов "Разведки инвестора" и "Голоса рынка" большой опыт работы с такими слизняками. Пока один и тот же редактор готовит рейтинг, он остается внутренне непротиворечивым.

Разведка инвестора

Разведка инвестора (Investor Intellegence) была основана А. В. Кохецом в 1963 году. Он умер в 1988 году, и его дело было продолжено Михаэлем Бурком, новым редактором и издателем. Разведка инвестора следит примерно за 130 бюллетенями по рынку ценных бумаг. Она приводит процент "быков", "медведей" и воздержавшихся среди их авторов. Процент "медведей" особенно важен, поскольку для автора бюллетеня психологически сложно быть “медведем"

Когда процент "медведей" среди авторов информационных бюллетеней достигает55, рынок подходит к важному дну. Когда процент "медведей" падает ниже 15 и процент "быков" превышает 65, рынок ценных бумаг подходит к важной вершине.

Голос рынка

Голос рынка (Market Vane) оценивает около 70 бюллетеней, покрывающих 32 рынка. Он оценивает степень близости каждого автора к быкам по 9-ти бальной шкале. Эта оценка умножается на оценку числа подписчиков издания (большинство авторов сильно завышают число своих подписчиков, чтобы выглядеть популярными). Степень консенсуса сообщается по шкале от 0 (все "медведи") до 100 (все "быки") путем сложения рейтингов всех авторов. Когда консенсус "быков" достигает 70 или 80 процентов, пора ожидать поворота вниз, а когда он подходит к 20 или 30 процентам, пора думать о покупке.

| Неуд. спрос | Консенсус быков | Число быков | Число медведей | Контрактов у быка | Контрактов у медведей |

Причины для игры против экстремального консенсуса заложены в самой природе рынка фьючерсов. Число контрактов, купленных в игре на повышение и в игре на понижение всегда одинаково. Например, если неудовлетворенный спрос по золоту 12000 контрактов, то это 12000 контрактов в игре на повышение и 12000 контрактов в игре на понижение.

Хотя число контрактов и постоянно, число людей, у которых они находятся, постоянно меняется. Если большинство сочувствует "быкам", то меньшинство, которое играет на понижение, имеет больше контрактов на человека, чем они. Если большинство ближе к "медведям", то меньшинство, то есть "быки", держат более крупные позиции. Следующий пример показывает, что происходит, когда среди 1000 игроков, которые держат 12000 контрактов на одном рынке, меняется консенсус.

1. Если консенсус "быков''* составляет 50 процентов, то 50 процентов игроков играют на повышение и 50 процентов на понижение. Средний покупатель держит столько же, сколько и средний продавец.

2. Когда консенсус "быков" достигает 80 процентов, это значит, что 80 процентов игроков ждут повышения и только 20 процентов - понижения. Поскольку сумма их позиций одинакова, средний "медведь" продал в четыре раза больше контрактов, чем держит средний "бык". Это значит, что у среднего "медведя" в четыре раза больше денег, чем у среднего "быка”. Большие деньги на стороне "медведей" и игры на понижение.

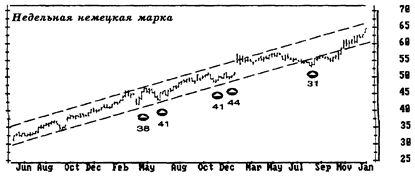

Рис. 46 . Консенсус "быков"

Мнения рыночных консультантов могут служить приблизительной оценкой мнения всех участников рынка. Лучше всего покупать, когда толпа близка к "медведям" и лучшее время продавать, когда толпа на стороне "быков". Уровни этих склонностей, при которых следует продавать и покупать, меняются от рынка к рынку. Их нужно пересматривать каждые несколько месяцев.

Этот недельный график показывает рынок "быков" на немецкую марку, постоянно колеблющийся между линией тренда и параллельной ей линией диапазона. Всякий раз, как консенсус быков падал ниже 45 процентов во время этого периода, следовало покупать. Чем ниже консенсус быков, тем резче наступающий подъем!

3. Когда консенсус "быков'* падает до 20 процентов, это значит, что 20 процентов игроков играют на повышение и 80 ждут падения цен. Поскольку число их позиций одинаково, средний "бык" держит в четыре раза больше контрактов, чем средний "медведь". Это означает, что большие деньги на стороне "быков" и игры на повышение.

Большие деньги стали большими потому, что не были глупыми. Крупные игроки обычно более знающие и успешные, чем большинство, поскольку если это не так, то они перестают быть крупными игроками. Когда большие деньги собираются на одной стороне рынка, подумайте об игре в их направлении.

Чтобы оценить консенсус на данном рынке, возьмите данные по крайней мере за 12 месяцев и отметьте уровни, при которых рынок поворачивал раньше (рис. 46). Уточняйте эти уровни каждые три месяца. Когда консенсус "быков" вновь станет очень высок, ищите возможность к продаже при помощи технических индикаторов. Когда консенсус сильно склоняется к "медведям", ищите возможность для покупки.

Мнение консультантов иногда меняется за неделю или две до разворота основного рыночного тренда. Если консенсус "быков" падает с 78 до 76, или если он подрастает с 25 до 27, значит, самые проницательные консультанты отходят от того, что кажется прибыльным трендом. А это означает, что тренд готов пойти вспять.

Сигналы от прессы

Чтобы понять любую группу людей, нужно понять, чего хотят и чего боятся ее члены. Журналисты от финансов хотят выглядеть серьезными, умными и информированными. Они боятся выглядеть невежественными или вздорными. Для журналиста естественно сидеть на заборе и поддерживать обе стороны. Он в безопасности, пока пишет что-нибудь вроде: «монетарная политика, видимо, содействует движению рынка вверх, если непредвиденные обстоятельства не опустят его вниз».

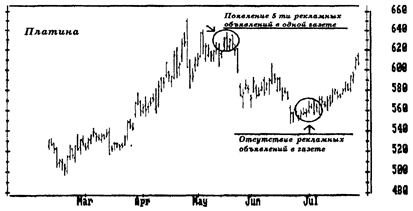

Рис. 47. Реклама как сигнал к действиям наперекор

К тому времени, как несколько фирм подготовили рекламные объявления на один и тот же продукт и поместили их в одной и той же газете, тренд готов к тому, чтобы двинуться вспять. Более трех рекламных объявлений по одному рынку на одной странице - это сигнал для "медведей".

Внутренняя противоречивость является нормой финансового журнализма. Многие редакторы еще более трусливы, чем их авторы. Они публикуют противоречивые статьи и называют это «сбалансированным подходом». Например, последний номер Business Week содержит статью «Ветры инфляции дуют сильнее» на странице 19. В статье говорится, что с концом войны цены на нефть должны пойти вверх. Другая статья на странице 32 того же номера озаглавлена «Почему боязнь инфляции это только боязнь». В ней утверждается, что конец войны должен сбить цены на нефть.

Только мощный и длительный тренд может убедить журналистов слезть с забора. Это происходит, когда волна оптимизма или пессимизма охватывает рынок в конце основного тренда. Когда журналисты слезли с забора и ясно выражают чувства "быков" или "медведей", тренд созрел для поворота в обратном направлении.

Поэтому же и обложки основных деловых журналов служат хорошим поводом для выражения противоположного мнения. Когда на обложке Business Week появляется "бык", это хорошее время для извлечения прибыли из открытых позиций на рынке ценных бумаг, а когда на обложке появляется "медведь", то дно не может быть далеко.

Сигналы от рекламы

Группа из трех или более объявлений, приглашающих воспользоваться одной и той же «возможностью», на одной странице крупной газеты часто говорит о вершине (рис. 47). Только очень мощный восходящий тренд может пробить инерцию нескольких брокерских фирм. Пока они все заметят тренд, выработают рекомендации, разработают объявление и поместят его в газету, тренд успеет очень сильно состарится.

Объявления на сырьевой странице Wall Street Journal расcчитаны на аппетиты наименее информированных "быков". Эти объявления почти никогда не рекомендуют продавать. Найти любителей, которые приходят в восторг пир мысли о продаже, непросто. Когда три и более объявлений предлагают покупку на одном и том же рынке, пора обратиться к техническим индикаторам за сигналами о продаже.

7.2 Индикаторы приверженности

Несколько правительственных агентств и некоторые биржи собирают данные по покупке и продаже различными группами инвесторов и игроков. Они публикуют резюме по состоявшимся сделкам, показывая приверженность денег и личностей. Логично играть с теми, у кого в послужном списке удачи, и против тех, у кого в нем поражения.

Например, Комиссия по торговле сырьевыми фьючерсами (CFTC) сообщает о продаваемых и удерживаемых позициях крупных страховщиков и спекулянтов. Страховщики, будучи крупными коммерческими производителями и потребителями сырья, являются самыми успешными участниками рынка фьючерсов. Комиссия по безопасности биржи (SEC) сообщает о покупках и продажах корпоративными игроками. Сотрудники компаний знают, когда покупать и когда продавать акции их организаций. Нью-Йоркская фондовая биржа сообщает число акций, проданных и купленных ее участниками и временными игроками. Участники биржи более успешны, чем временные игроки.

Приверженность игроков

Игроки обязаны сообщать о своих позициях CFTC, если они достигают определенного уровня, называемогоуровнем отчетности. Во время написания книги, CFTC сочла бы вас крупным спекулянтом, если вы продадите или удержите 100 контрактов на кукурузу или 300 контрактов на S&P 500 фьючерсы. Сведения по позициям, достигающим уровня отчетности, направляются в CFTC брокерами. Она суммирует их и публикует резюме раз в две недели.

CFTC так же определяет максимальное количество контрактов, называемоепределом позиции, которое может иметь игрок на данном рынке. На данный момент игрок не может удержать или продать более 2400 контрактов на кукурузу и более 500 фьючерсов S&P 500. Эти ограничения установлены для того, чтобы не дать очень крупным спекулянтам аккумулировать столько позиций, чтобы этого хватило для манипуляции рынком.

CFTC делит всех участников рынка на три группы: коммерсантов, мелких спекулянтов и крупных спекулянтов.Коммерсанты, они же страховщики (hedgers), это фирмы, которые имеют дело с данным сырьем во время своей обычной деятельности. Теоретически, они покупают фьючерсы для того, чтобы уменьшить деловой риск. Например, банк покупает фьючерсы по кредитной ставке, чтобы защитить свой кредитный портфель, или фирма по переработке пищевых продуктов покупает фьючерс на пшеницу, чтобы покупать зерно с меньшим риском. Страховщики работают в узком диапазоне и избегают спекулятивных крайностей.

Крупные спекулянты - это те игроки, чьи позиции достигают уровня отчетности. CFTC сообщает о покупке и продаже крупными спекулянтами и коммерсантами. Чтобы найти вкладмелких игроков,вам нужно отнять от неудовлетворенного спроса собственность этих двух групп.

Деление на страховщиков, крупных спекулянтов и мелких игроков в известной степени искусственно. Умные мелкие игроки становятся крупными, глупые крупные становятся мелкими, а страховщики спекулируют. Некоторые участники рынка играют в игры, искажающие отчеты CFTC. Например, знакомый, у которого есть брокерская фирма, иногда регистрирует своих богатых клиентов-спекулянтов как страховщиков, утверждая, что они играют с фьючерсами на рыночный индекс для того, чтобы защитить свои инвестиции в акции и боны.

Коммерсанты могут легально спекулировать на рынке фьючерсов на основе конфиденциальной информации. Некоторые из них столь крупны, что могут играть на рынке фьючерсов против рынка наличного товара. Например, нефтяная фирма может купить фьючерсы на сырую нефть, заправить несколько танкеров и держать их в море, чтобы снизить поставку и поднять цены на фьючерсы вверх. Она может получить прибыль по позиции на покупку, перейти к продаже фьючерсов и поставить сразу несколько танкеров, чтобы опустить цены на сырую нефть и вернуть проданное с прибылью. Такая операция незаконна, и большинство фирм яростно отвергают, что такое случается.

Как группа, коммерсанты имеют лучший послужной список на рынке фьючерсов. У них есть конфиденциальная информация и достаточно средств. Разумно идти за ними, поскольку в долгосрочном плане они добиваются успеха. Некоторые исключения, такие, как страховщики на рынке апельсинового сока, только подтверждают правило.

Крупные спекулянты были крайне успешны как группа вплоть до последнего десятилетия или около того. Это были богатые люди, которые шли на взвешенный риск со своими собственными деньгами. Теперь крупные игроки - это фонды. Эти плетущиеся за трендом бегемоты выступают, как группа, неудачно. Ну а массы мелких игроков - это просто «неудачник Корриган» из пословицы.

Недостаточно знать, продает ли данная группа или покупает. Коммерсанты часто продают фьючерсы потому, что у многих из них имеют физическое сырье. Мелкие игроки обычно покупают, что отражает их природный оптимизм. Чтобы сделать правильные выводы по отчетам CFTC, нужно сравнить их с исторической нормой.

Современный подход к оценке приверженности игроков был разработан Куртисом Арнольдом и распространен Стивеном Бризом, автором бюллетеня «Обозрение "быков». Эти аналитики измеряли отклонение текущей приверженности от исторической нормы. Обзор "быков" использовал следующую формулу:

СОТ — индекс приверженности игроков,

Сейчас — сегодняшнее значение разности между чистыми позициями коммерсантов и спекулянтов

Минимум — минимальное значение этой разности,

Максимум — максимальное значение этой разности,

Чистая позиция — позиции открытые на продажу, минус позиции, открытые на покупку в конкретной группе.

Когда СОТ поднимается выше 90 процентов, это говорит о том, что коммерсанты необычно близки к "быкам" и пора покупать. Когда СОТ падает ниже 10 процентов, это говорит о том, что коммерсанты особенно близки к "медведям" и пора продавать.

Информированные игроки

Инвесторы, имеющие более 5 процентов обращающихся на рынке акций фирмы, и сотрудники этой фирмы должны сообщать о своих операциях с акциями фирмы в Комиссию по безопасности биржи (SEC). Комиссия сводит их покупки и продажи и публикует эти данные один раз в месяц.

У сотрудников фирм рекордная способность покупать акции дешево и продавать дорого. Закупки сотрудниками увеличиваются после основного рыночного дна, а продажа усиливается, когда рынок растет, и цены явно завышены.

Продажа или покупка одним сотрудником фирмы ничего не значат. Например, администратор может продать акции своей фирмы, чтобы покрыть крупные личные расходы, или купить акции, чтобы проверить их рыночный потенциал. Аналитики, исследовавшие игру сотрудников компаний, установили, что продажа или покупка информативны только тогда, когда в течение месяца купили или продали три или более сотрудника или крупных инвестора. Такие действия говорят о том, что с фирмой должно произойти что-то очень хорошее или очень плохое. Акция с большой вероятностью вырастет, если в течение месяца купили три сотрудника, и упадет, если три сотрудника продали за один месяц.

Участники фондовой биржи

Участие в работе фондовой биржи, особенно в качестве специалиста, это лицензия печатать деньги. Элемент риска не удерживает поколения игроков от уплаты сотен тысяч долларов за привилегию попрать ногами несколько квадратных дюймов пола в заполненном толпой зале.

Индекс продаж членов биржи (MSSR) - это отношение открытых позиций на продажу участниками биржи к общему объему продаж. Индекс продаж специалистами (SSSR) - это отношение открытых позиций на продажу специалистами к продажам участниками. Эти индикаторы были лучшими инструментами технических аналитиков. Высокие значения MSSR (около 85 процентов) и SSSR (около 60 процентов) показывали, что умные игроки продают публике и указывали на вершину рынка. Низкие значения MSSR (ниже 75 процентов) и SSSR (ниже 40 процентов) показывали, что члены биржи покупают у "медведей" из публики и предвещали рыночное дно. Эти индикаторы стали хаотичны в 1980-х годах. Их уничтожил рынок опционов, который дал членам биржи больше возможностей для арбитража. Теперь невозможно сказать, продают ли они потому, что сочувствуют "медведям", или играют в арбитражные игры.

Дата добавления: 2016-05-11; просмотров: 1280;