Налоговый период, сроки уплаты НДС, предоставления отчетности и возмещение НДС из бюджета.

Налоговый период по НДС для всех плательщиков (а также налоговых агентов по НДС) признается квартал.

В общем случае предоставление деклараций по НДС производится не позднее 20 числа месяца, следующего за истекшим отчетным периодом.

Например, декларация по НДС за 1 квартал должна быть подана не позднее 20 апреля.

Налог, исчисленный по данным декларации за квартал, уплачивается тремя равными ежемесячными платежами не позднее 20 числа месяца, начиная с месяца, следующего за отчетным кварталом.

Например, если сумма НДС к уплате за 1 квартал равна 90 000 руб., то до 20 апреля перечисляется 30 000 руб., до 20 мая – 30 000 руб., до 20 июня – 30 000 руб..

При импорте товаров НДС уплачивается по срокам в соответствии с таможенным законодательством.

В соответствии со ст. 176 НК РФ, если по итогам налогового периода сумма вычетов «входящего НДС» превысит сумму «исходящего» НДС, то полученная разница подлежит возмещению налогоплательщику после проведения камеральной проверки.

Камеральная проверка обоснованности суммы, заявленной к возмещению, проводится в течение 3 месяцев со дня предоставления декларации по НДС (п. 2 ст. 88 НК РФ).

Возмещение превышения суммы вычетов «входящего» НДС над суммой «исходящего» НДС происходит»:

1) в виде зачета этой суммы в счет погашения недоимок по НДС, другим федеральным налогам, а также задолженности по соответствующим пеням и штрафам;

2) в виде возврата суммы превышения на банковский счет налогоплательщика.

Лекция 10 Акцизы

Акцизы — это косвенные налоги, включаемые в цену товара и уплачиваемые покупателями. Акцизы устанавливаются на высокорентабельную продукцию и товары, не относящиеся к товарам первой необходимости, а также на социально вредные товары. Государство использует акцизы для регулирования спроса и предложения, а также для пополнения государственного бюджета. Акцизы устанавливаются также на импортные товары в целях защиты национального потребительского рынка.

Акцизы — федеральный косвенный налог, выступающий в форме надбавки к цене товаров, возникающий и уплачиваемый только в сфере производства. Исключением из этого правила являются акцизы по товарам, ввозимым на территорию РФ, поскольку плательщиками акцизов в данном случае выступают организации, закупившие подакцизные товары, в том числе для дальнейшей перепродажи.

К подакцизным товарам относятся, в частности, этиловый спирт, алкогольная продукция, пиво, табачные изделия, автомобили, бензин, дизельное топливо, моторные масла. С 1 января 2004 г. отменен акциз на природный газ. Порядок расчета и уплаты акцизов регулируется гл. 22 НК РФ.

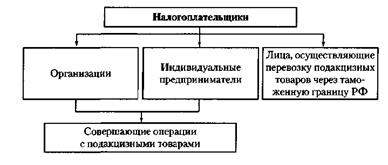

Плательщики акцизов перечислены на схеме.

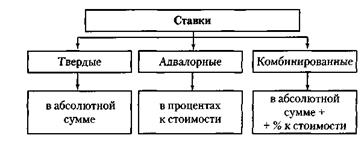

Ставки акцизов и налоговая база. Налоговая база по подакцизным товарам определяется в зависимости от установленных ставок. Различают виды налоговых ставок, приведенные на схеме.

В настоящее время применяются в основном твердые ставки. Исключение составляет комбинированная ставка, установленная для сигарет.

Налоговые ставки акцизов с 1 января по 30 июня 2012 г.

| Вид подакцизных товаров | Налоговая ставка |

| Спирт этиловый из всех видов сырья (в том числе спирт-сырец из всех видов сырья) | 44 руб. за 1 л безводного этилового спирта |

| Алкогольная продукция с объемной долей этилового спирта свыше 9% | 300 руб. за 1 л безводного этилового спирта, содержащегося в подакцизных товарах |

| Алкогольная продукция с объемной долей этилового спирта до 9% включительно | 270 руб. за 1 л безводного этилового спирта, содержащегося в подакцизных товарах |

| Вина натуральные (за исключением шампанских, игристых, газированных, шипучих вин) | 6 руб. за 1 л |

| Вина шампанские, игристые, газированные, шипучие | 22 руб. за 1 л |

| Пиво с нормативным (стандартизированным) содержанием объемной доли спирта этилового свыше 0,5 и до 8,6% включительно | 12 руб. за 1 л |

| Пиво с нормативным (стандартизированным) содержанием объемной доли спирта этилового свыше 8,6% | 21 руб. за 1 л |

| Табак трубочный, курительный, жевательный, сосательный, нюхательный, кальянный (за исключением табака, используемого в качестве сырья для производства табачной продукции) | 610 руб. за 1 кг |

| Сигары | 36 руб. за штуку. |

| Сигариллы | 530 руб. за 1000 штук |

| Сигареты, папиросы | 360 руб. за 1000 штук + 7,5% расчетной стоимости, исчисляемой исходя из максимальной розничной цены, но не менее 460 руб. за 1000 штук |

| Автомобили легковые с мощностью двигателя свыше 67,5 кВт (90 л.с.) и до 112,5 к Вт (150 л.с.) включительно | 29 руб. за 0,75 кВт (1 л. с.) |

| Автомобили легковые с мощностью двигателя свыше 112,5 кВТ (150 л.с.) мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л.с.) | 285 руб. за 0,75 кВт (1 л. с.) |

| Моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей | 6072 руб. за 1 т |

| Прямогонный бензин | 7824 руб. за 1 т |

Налогоплательщики — изготовители сигарет (папирос) обязаны подать в налоговый орган но месту постановки на налоговый учет либо в таможенный орган по месту оформления подакцизных товаров уведомление о максимальных розничных ценах по каждой марке (наименованию) сигарет (папирос) не позднее 10 дней до начала календарного месяца, в котором эти цены будут применяться.

Налоговая база по подакцизным товарам представлена на схемах.

При определении налоговой базы выручка, полученная в иностранной валюте, пересчитывается в рубли по курсу Банка России, действовавшему на дату их фактического получения. Налоговая база по товарам, для которых установлены разные ставки акцизов, должна определяться применительно к каждой налоговой ставке. Если раздельный учет операций не ведется, определяется единая налоговая база по всем операциям, совершенным с указанными товарами.

Порядок исчисления акцизов. Сумма акциза по каждому виду подакцизных товаров исчисляется как произведение налоговой базы и соответствующей налоговой ставки. Таким образом, сумма акциза рассчитывается но следующим формулам.

1. По товарам, на которые установлены твердые ставки:

С = О * А, (1)

где С — сумма акциза; О — объем реализованной продукции и натуральном выражении;

А — ставка акциза.

2. По товарам, на которые установлены адвалорные ставки:

С = Ст * А : 100%, (2)

где Ст — стоимость реализованной продукции: А — ставка акциза (в процентах от стоимости).

3. По товарам, на которые установлены комбинированные ставки:

С = Ос * Ас + Оа * Аа: 100%, (3)

где Ос — объем реализованной продукции в натуральном выражении;

Ас — твердая ставка акциза (в рублях и копейках) за единицу измерения товара;

Оа — стоимость реализованной продукции; Аа — адвалорная ставка (в процентах от стоимости).

Сложный расчет суммы акциза, надлежащей уплате в бюджет, согласно которому налогоплательщик сначала исчисляет сумму по комбинированной станке, затем соотносит ее с отпускной ценой, а если полученный результат ниже 20% отпускной цены, пересчитывает.

Общий размер акциза определяется по итогам налогового периода как величина, полученная в результате сложения сумм акциза, исчисленных по каждому виду подакцизных товаров. Если налогоплательщик не ведет раздельный учет операций по реализации подакцизных товаров, облагаемых по разным ставкам, то сумма акциза определяется по максимальной ставке по отношению к единой налоговой базе, определенной по всем облагаемым акцизами операциям.

Пример. Организация производит алкогольную продукцию, ставка акциза на которую определяется в расчете на 1 л безводного спирта. Это значит, что при исчислении суммы акциза необходимо сделать пересчет в зависимости от крепости продукции. Допустим, организация отгрузила 1000 л водки с территории завода в розничную сеть.

Таким образом, рассчитанная сумма акциза, подлежащая уплате производителем, будет равна 120 тыс. руб. (1000 л * 300 руб. * 40% : 100%).

Сумма налога, подлежащая уплате в бюджет, определяется по итогам каждого налогового периода как начисленные суммы акциза по облагаемым операциям, уменьшенные на налоговые вычеты, т.е. сумма акциза, подлежащая уплате в бюджет, рассчитывается с учетом налоговых вычетов согласно следующим формулам.

1. По подакцизным товарам, на которые установлены твердые ставки:

С = О * А - НВ, (4)

где НВ — налоговые вычеты.

2. По подакцизным товарам, на которые установлены комбинированные ставки:

С = Ос * Ас + Оа * Аа :100% - НВ. (5)

Вычетам подлежат суммы акциза:

· предъявленные продавцом и уплаченные налогоплательщиком при приобретении подакцизных товаров, использованных в качестве сырья для производства других подакцизных товаров, либо при ввозе подакцизных товаров;

· уплаченные собственниками давальческого сырья при его приобретении либо при его производстве:

· уплаченные налогоплательщиком в случае возврата покупателем подакцизных товаров или отказа от них;

· уплаченные при приобретении акцизных марок по подакцизным товарам, подлежащим маркировке;

· уплаченные на территории РФ по этиловому спирту, произведенному из пищевого сырья, израсходованному для производства алкогольной продукции.

Сумма, подлежащая вычету, не должна превышать суммы акцизов, исчисленных по формуле

С = А * К * О: 100%, (6)

где С — предельная сумма акциза, уплаченная по этиловому спирту, использованному для производства вина; А — ставка акциза на 1 л этилового спирта: К — крепость вина, %; О — количество реализованного вина.

Пример. Организация приобрела 2000 л этилового спирта и произвела из него 10000 л вина крепостью 17%. Какова сумма налогового вычета? Ставка акциза по этиловому спирту — 44 руб. за 1л безводного этилового спирта. Сумма акциза, уплаченная за 2000 л спирта, составила 88 тыс. руб. (44 руб. * 2000 л).

Максимальная сумма вычета, на которую организация имеет право составит 78400 руб. (44 руб. * 10000 л * 17%: 100%).

Очень важно правильно определить дату реализации подакцизных товаров.

Определение даты реализации (передачи) или получения подакцизных товаров

| Операции, осуществляемые с подакцизными товарами | Определение даты реализации (передачи) или получения подакцизных товаров |

| Реализация всех видов подакцизных товаров | День отгрузки |

| Передача на территории РФ лицами произведенных ими из давальческого сырья (материалов) подакцизных товаров собственнику указанного сырья (материалов) | Дата подписания акта приема-передачи подакцизных товаров |

| Получение (оприходование) денатурированного этилового спирта организацией имеющей свидетельство на производство неспиртосодержащей продукции | Дата получения (оприходования) денатурированного этилового спирта |

| Обнаружение недостачи подакцизных товаров (за исключением случаев недостачи в пределах норм естественной убыли) | День обнаружения недостачи |

Не менее важны налоговый период и сроки уплаты акцизов.

Налоговым периодом по акцизампризнается календарный месяц.

Сроки уплаты акциза зависят от вида подакцизных товаров

| Вид подакцизных товаров | Срок уплаты налога |

| Все подакцизные товары, кроме указанных ниже | Равными долями не позднее 25-го числа месяца, следующего за отчетным месяцем и не позднее 15-го числа второго месяца, следующего за отчетным месяцем |

| По прямогонному бензину и денатурированному этиловому спирту при наличии у (лица) организации, свидетельства на право совершение таких операций | Не позднее 25-го числа третьего месяца, следующего за истекшим налоговым периодом |

| По подакцизным товарам, ввозимым на таможенную территорию РФ | Сроки уплаты устанавливаются таможенным законодательством РФ |

Сроки представления налоговых деклараций

| Категория налогоплательщиков | Срок представления декларации |

| Все налогоплательщики за исключением, перечисленных ниже | Не позднее 25-го числа месяца, следующего за истекшим налоговым периодом |

| Налогоплательщики имеющие свидетельство о регистрации лица, совершающего операции с денатурированным этиловым спиртом | Не позднее 25-го числа третьего месяца, следующего за отчетным |

Пример. При производстве водки крепостью 40% организация использует безводный этиловый спирт. За месяц было произведено и реализовано 2000 л водки. Сумма акциза, уплаченная по спирту, составила 20 тыс. руб. Какова сумма акциза, подлежащая уплате в бюджет?

Ставка акциза на алкогольную продукцию с объемной долей этилового спирта свыше 9% установлена в размере 300 руб. за 1 л безводного этилового спирта, содержащегося в подакцизных товарах.

Следовательно, сумма начисленного акциза с реализованной водки будет равна 240 тыс. руб. (300 руб. * 2000 л * 40% : 100%).

Сумма акциза, подлежащая уплате — 220 тыс. руб. (240 000 – 20 000).

Акцизы на нефтепродукты. Нефтепродукты являются традиционным подакцизным товаром во многих странах. Они облагаются акцизами в целях изъятия сверхприбыли, возникающей в сфере производства нефтепродуктов.

Лица, совершающие операции с нефтепродуктами, могут получить свидетельство о регистрации. Такое свидетельство служит основанием для применения налоговых вычетов при определении налогоплательщиком сумм акцизов, подлежащих уплате в бюджет. Оно выдается лицам, осуществляющим следующие виды деятельности:

· производство нефтепродуктов;

· оптовую реализацию нефтепродуктов;

· оптово-розничную реализацию нефтепродуктов;

· розничную реализацию нефтепродуктов;

· производство продукции нефтехимии.

Основное требование для получения свидетельства — наличие мощности по хранению и отпуску нефтепродуктов.

Для получения свидетельства на производство необходимы мощности по производству, хранению и отпуску нефтепродуктов:

· оптовая реализация — при наличии мощности по хранению и отпуску нефтепродуктов;

· оптово-розничная реализация — мощности по хранению и отпуску нефтепродуктов и стационарные топливораздаточные колонки;

· розничная реализация — мощности по хранению и отпуску нефтепродуктов со стационарных топливораздаточных колонок.

Свидетельство может получить не только собственник мощностей, но и организации, которые распоряжаются такими мощностями на праве хозяйственного ведения и оперативного управления или владеют ими на праве долевой собственности. Порядок выдачи свидетельства определяет Минфин России на один год.

Цель введения свидетельства — повышение собираемости акцизов, хотя получение свидетельства является добровольным.

Акцизами облагаются следующие операции с нефтепродуктами:

1) оприходование организацией или индивидуальным предпринимателем, не имеющими свидетельства, нефтепродуктов, самостоятельно произведенных из собственных сырья и материалов;

2) получение нефтепродуктов организацией или индивидуальным предпринимателем, не имеющими свидетельства, в собственность в счет оплаты услуг по производству нефтепродуктов из давальческого сырья и материалов;

3) получение нефтепродуктов организацией или индивидуальным предпринимателем, имеющими свидетельства, в том числе:

· приобретение нефтепродуктов в собственность,

· оприходование нефтепродуктов, самостоятельно произведенных из собственных сырья и материалов,

· оприходование нефтепродуктов, полученных в счет оплаты услуг по их производству из давальческого сырья и материалов,

· получение собственником сырья и материалов нефтепродуктов, произведенных из этих сырья и материалов на основании договора переработки;

4) передача организацией или индивидуальным предпринимателем нефтепродуктов, произведенных из давальческого сырья и материалов, собственнику, не имеющему свидетельства.

Освобождена от налогообложения реализация подакцизных товаров на экспорт, а также реализация нефтепродуктов на территории РФ.

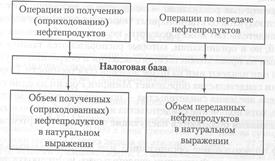

Сумма акцизов определяется в отдельности по каждому виду нефтепродуктов. Налогоплательщик самостоятельно исчисляет сумму акцизов.

Налоговая база представлена на схеме.

Налоговые органы вправе создавать налоговые посты у налогоплательщиков, имеющих свидетельства о регистрации лица, совершающего операции с нефтепродуктами. Порядок работы постов определяет Минфин России. Налогоплательщик обязан по письменному требованию налогового органа предоставить помещение с ограниченным доступом, оборудованное программно-техническими средствами, позволяющими осуществлять сбор и систематизацию информации для целей налогообложения по установленным Минфином России формам. Сотрудники налоговых органов, выполняющие контрольные мероприятия, на основании решения руководителя налогового органа имеют право доступа в административные, производственные, складские и иные помещения на территории организаций, осуществляющих производство и (или) реализацию нефтепродуктов и (или) переработку прямогонного бензина.

Задача налоговых постов — контролировать производство и реализацию нефтепродуктов налогоплательщиками, а также соблюдение ими налогового законодательства. В частности, контролируется соответствие поступившего для производства нефтепродуктов объема сырья фактически произведенному из этого сырья объему нефтепродуктов. Также сверяются объемы производства и реализации нефтепродуктов с данными, отраженными в декларациях.

Определение суммы акциза. При определении суммы акциза, подлежащей уплате в бюджет, проводятся налоговые вычеты. Налогоплательщики, имеющие свидетельство, вправе уменьшить начисленную сумму акцизов на величину налоговых вычетов, за исключением налогоплательщика, имеющего свидетельство на розничную продажу.

Сумма акциза, подлежащая уплате в бюджет, определяется в следующем порядке. При получении нефтепродуктов налогоплательщик, имеющий свидетельство, начисляет акциз. Затем при реализации (передаче) этих нефтепродуктов налогоплательщикам, также имеющим свидетельство, начисленная сумма акциза уменьшается на сумму акциза по фактически реализованным нефтепродуктам.

Чтобы получить вычет, необходимо выполнить следующие условия:

· продавец должен представить в налоговый орган копию договора с покупателем (получателем) нефтепродуктов, имеющим свидетельство, а также счета-фактуры с отметкой налогового органа, в котором состоит на учете покупатель (получатель) нефтепродуктов;

· покупатель нефтепродуктов должен отразить в налоговой декларации объемы полученных нефтепродуктов.

Налоговые вычеты проводят для того, чтобы перенести бремя уплаты акцизов с производителей на продавцов и тем самым равномерно распределить сумму налога между бюджетами разных регионов. Акцизы могут быть уплачены на любой стадии реализации нефтепродуктов. Это зависит от наличия свидетельства у участников цепочки «от производителя до потребителя».

При реализации нефтепродуктов лицом, имеющим свидетельство, лицу, имеющему свидетельство, акциз в цену не включается и отдельной строкой в счетах-фактурах не выделяется. Если же лицо, имеющее свидетельство, реализует нефтепродукты лицу, не имеющему свидетельства, то акциз включается в цену нефтепродуктов.

Пример. Нефтеперерабатывающий завод, не имеющий свидетельства, произвел 1000 т бензина с октановым числом до «80». Весь бензин продан оптовику, не имеющему свидетельства. На момент оприходования завод должен начислить акциз в сумме 2 657 000 руб. (2657 руб. х 1000 т). У завода нет свидетельства, и он не имеет права на налоговый вычет, поэтому начисленную сумму акциза завод должен уплатить в бюджет и включить в цену реализуемого топлива.

ООО «Акрополь», имеющее свидетельство на оптовую реализацию нефтепродуктов, закупило у ООО «Лучик», имеющего свидетельство на производство нефтепродуктов, 2000 т автомобильного бензина с октановым числом «92» в объеме. В этом же месяце вся продукция была продана автозаправочной станции, имеющей свидетельство на розничную реализацию нефтепродуктов. Автозаправочная станция, в свою очередь, продала бензин населению. Какая сумма акциза и у кого подлежит уплате в бюджет? Ставка акциза на бензин — 3629 руб. за 1 т.

Сумма акциза, начисленная при оприходовании закупленного у ООО «Акрополь» бензина, равна 7 258 000 руб. (3629 руб. х 2000 т).

При реализации заправочной станции, имеющей свидетельство, оптовик принимает указанную сумму к вычету. Таким образом, сумма акциза, подлежащая уплате в бюджет, у ООО «Акрополь» по автомобильному бензину составит 0 руб. (7 258 000 руб. - 7 258 000 руб.).

Автозаправочная станция при получении бензина от оптовой организации начисляет акциз в сумме 7 258 000 руб. (3629 руб. х 2000 т).

Суммы акциза, начисленные налогоплательщиком, имеющим свидетельство на розничную реализацию нефтепродуктов, вычетам не подлежат. Следовательно, автозаправочная станция должна уплатить в бюджет всю сумму, начисленную при получении нефтепродуктов, т.е. 7 258 000 руб.

Дата добавления: 2016-04-22; просмотров: 1246;