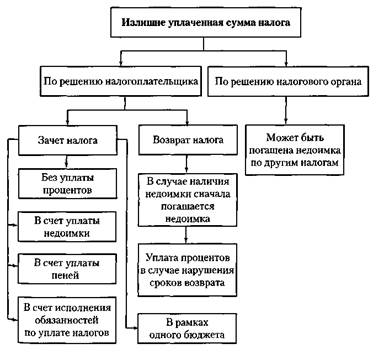

Зачет и возврат излишне уплаченных и излишне взысканных сумм налога (сбора)

Зачет и возврат излишне уплаченной суммы налога. Излишне Уплаченная сумма налога может возникнуть у налогоплательщика в результате арифметической ошибки или перечисления налога не на тот расчетный счет. Эту сумму налогоплательщик может направить:

· на исполнение обязанностей по уплате налогов;

· на погашение недоимки;

· на уплату пеней;

Зачет суммы излишне уплаченного налога проводит налоговый орган по месту учета налогоплательщика без начисления процентов. Если переплату обнаруживает налоговый орган, то он обязан сообщить об этом налогоплательщику не позднее одного месяца с момента ее обнаружения и направить налогоплательщику предложение о совместной выверке уплаченных налогов.

Зачет суммы излишне уплаченного налога в счет предстоящих платежей, погашения недоимки, уплаты пеней осуществляется на основании письменного заявления налогоплательщика по решению налогового органа. Такое решение выносится в течение пяти дней после получения заявления.

Зачет излишне уплаченной суммы налога возможен только в рамках одного бюджета.

Пример 4.4. Если переплата произошла по налогу, зачисляемому в федеральный бюджет, то перезачесть такую переплату можно только по налогам, зачисляемым в этот бюджет.

Налоговый орган вправе самостоятельно провести зачет, если имеется недоимка по другим налогам, и обязан проинформировать налогоплательщика относительно вынесенного решения о зачете сумм излишне уплаченного налога не позднее двух недель со дня подачи заявления о зачете. Эти суммы могут быть возвращены налогоплательщику на основании его письменного заявления. Если у налогоплательщика имеется недоимка по уплате налога или задолженность по пеням, то излишне уплаченные суммы возвращаются только после погашения такой недоимки.

Излишне уплаченные суммы налога налоговый орган возвращает в течение одного месяца со дня подачи заявления налогоплательщика. В случае несвоевременного возврата этих сумм начисляются проценты за каждый день просрочки в размере ставки рефинансирования Банка России, действовавшей за дни нарушения срока возврата.

Пример 4.5. Организация 5 августа 2008 г. подала заявление о возврате излишне уплаченного в размере 100 000 руб. налога в федеральный бюджет. Недоимка по налогам и задолженность по пеням перед федеральным бюджетом отсутствовали. По истечении месяца со дня подачи заявления налог возвращен не был. Излишне уплаченная сумма была перечислена налоговым органом на расчетный счет налогоплательщика 1 ноября 2008 г. Ставка рефинансирования до указанной даты включительно оставалась неизменной — 14% годовых. Согласно НК РФ срок возврата излишне уплаченной суммы налога истек 5 сентября 2008 г.

Таким образом, проценты должны были начисляться за 57 дней (со дня, следующего за днем истечения срока возврата, по день возврата включительно). Размер процентов, подлежащих уплате, составил 224,2 руб. (10 000 руб. х 14% : 100% х 57 дн.: 356 дн.).

Процедура возврата и зачета излишне уплаченной суммы налога показана на схеме.

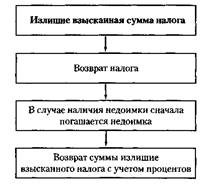

Зачет и возврат излишне взысканной сумы налога. Излишне взысканная сумма налога может возникнуть в результате неправомерных действий налоговых органов.

Пример 4.6. При документальной налоговой проверке неправильно определена подлежащая уплате сумма налога, которая в бесспорном порядке была взыскана с налогоплательщика.

Излишне взысканная сумма налога подлежит возврату налогоплательщику. Однако при наличии у налогоплательщика недоимки по уплате налогов или задолженности по пеням возврат происходит только после погашения недоимки. Решение о возврате суммы излишне взысканного налога принимает налоговый орган на основании письменного заявления налогоплательщика в течение двух недель со дня подачи такого заявления.

Налоговый орган, установив факт излишнего взыскания налога, обязан сообщить об этом налогоплательщику не позднее одного месяца со дня обнаружения.

Сумма излишне взысканного налога возвращается с начисленными на нее процентами, которые начисляются со дня, следующего за днем взыскания, по день фактического возврата согласно действовавшей в эти дни ставке рефинансирования Банка России. Сумма излишне взысканного налога и начисленные на эту сумму проценты подлежат возврату налоговым органом не позднее одного месяца со дня принятия решения налоговым органом.

Процедура возврата излишне взысканной суммы налога показана на схеме.

Лекция 7. Налог на добавленную стоимость

Налог на добавленную стоимость (НДС) является одним из основных налоговых источников пополнения бюджета – ему принадлежит первое место среди налоговых поступлений в федеральный бюджет. Это определяет актуальность вопросов, связанных с исчислением и уплатой НДС, порядком отражения этого налога в учете и представлением информации о нем в бухгалтерской и налоговой отчетности.

НДС представляет собой форму изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства и определяемой как разница между стоимостью реализованных товаров, работ и услуг и стоимостью материальных затрат, отнесенных на расходы.

Сущность НДС проще всего проиллюстрировать на следующем примере.

Пример

Предприятие А занимается заготовкой древесины, которую оно продает предприятию Б за 100 рублей плюс НДС. Предприятие Б обрабатывает полученную древесину и продает ее мебельной фабрике В за 300 руб. плюс НДС. Произведенная мебель продается фабрикой гражданину за 800 рублей плюс НДС. Ставка НДС равна 18%.

Исходя из условия добавленная стоимость равна:

- у предприятия А – 100 рублей;

- у предприятия Б – 200 рублей (300 – 100);

- у мебельной фабрики В – 500 рублей.

НДС равен произведению добавленной стоимости на ставку налога:

- у предприятия А – 18 руб. (100 * 18);

- у предприятия Б – 36 руб. (200 * 18);

- у мебельной фабрики – 90 руб. (500 * 18).

На практике рассчитать добавленную стоимость подобным способом достаточно сложно, поэтому НДС рассчитывается на в один, а в три этапа.

Этап

Исчисляется так называемый «исходящий НДС», т. е. НДС, начисленный на сумму всей выручки от продаж. (этот налог отражается по кредиту счета 68 «Расчеты по налогам и сборам»)

Исходящий НДС с выручки будет равен:

- у предприятия А – 18 руб. (100 * 18);

- у предприятия Б – 54 руб. (300 * 18);

- у мебельной фабрики – 144 руб. (800 * 18).

Этап

Определяется так называемый «входящий» НДС, т. е. НДС, уплачиваемый поставщикам ресурсов. (Этот налог отражается по дебету счета 19 «НДС по приобретенным ценностям»).

«Входящий» НДС с покупок будет равен:

- у предприятия А – 0 рублей;

- у предприятия Б – 18 руб. (сумма НДС, указанная в счете предприятия А);

- у мебельной фабрики – 54 руб. (сумма НДС, указанная в счете от предприятия Б).

Этап

Разница между «исходящим» и «входящим» НДС образует итоговую сумму налога:

- у предприятия А – 18 руб. (18 руб. - 0);

- у предприятия Б – 36 руб. (54 руб. – 18 руб.);

- у мебельной фабрики – 90 руб. (144 – 54 руб.).

Итак, в общем случае предприятие должно исчислить НДС на всю сумму, которую оно предполагает получить от покупателей (исходящий НДС). Одновременно оно имеет право уменьшить исчисленный налог на суммы входящего НДС по сделанным ею самой покупкам. Разница между налогом, начисленным с продаж, и «входящим» налогом по покупкам, подлежит уплате в бюджет.

Хотя НК РФ не оперирует понятиями входящего и исходящего НДС, используем эти термины для облегчения изложения материала.

Схематично расчет НДС может быть представлен следующим образом:

Исходящий НДС к уплате - Входящий НДС к вычету = НДС к уплате в бюджет (возмещению из бюджета)

На первый взгляд НДС является примитивным налогом, так как его формула состоит из двух элементов: исходящего и входящего НДС. Однако это впечатление обманчиво, так как исчисление обоих элементов регулируется сложными правилами, зачастую непонятными даже специалистами.

Дата добавления: 2016-04-22; просмотров: 2085;