Доход и прибыль фирмы. Правило максимизации прибыли.

СЛАЙД Доход фирмы формируется в виде выручки, величина которой зависит от цены и количества реализованной продукции.

СЛАЙД Под общим доходом (TR) фирмы понимается полученная сумма средств от реализации всех произведенных единиц товара по рыночной цене:

TR = P * Q ,

где TR- общий доход,

Q - количество произведенной и реализованной продукции,

P - цена проданных единиц продукции.

СЛАЙД Средний доход (AR) - это доход, получаемый от реализации одной единицы продукции в среднем. Он вычисляется путем деления общего дохода TR на количество единиц проданного товара:

AR =TR/Q .

СЛАЙД Предельный доход (MR) представляет собой приращение общего дохода при выпуске дополнительной единицы продукции. Его можно определить путем деления увеличения общего дохода (TR) на изменения выпуска продукции (Q):

MR = ∆TR/ ∆Q .

Изменение величины дохода зависит от следующих условий:

1) цены реализации;

2) спроса на продукцию;

3) степени конкуренции на рынке.

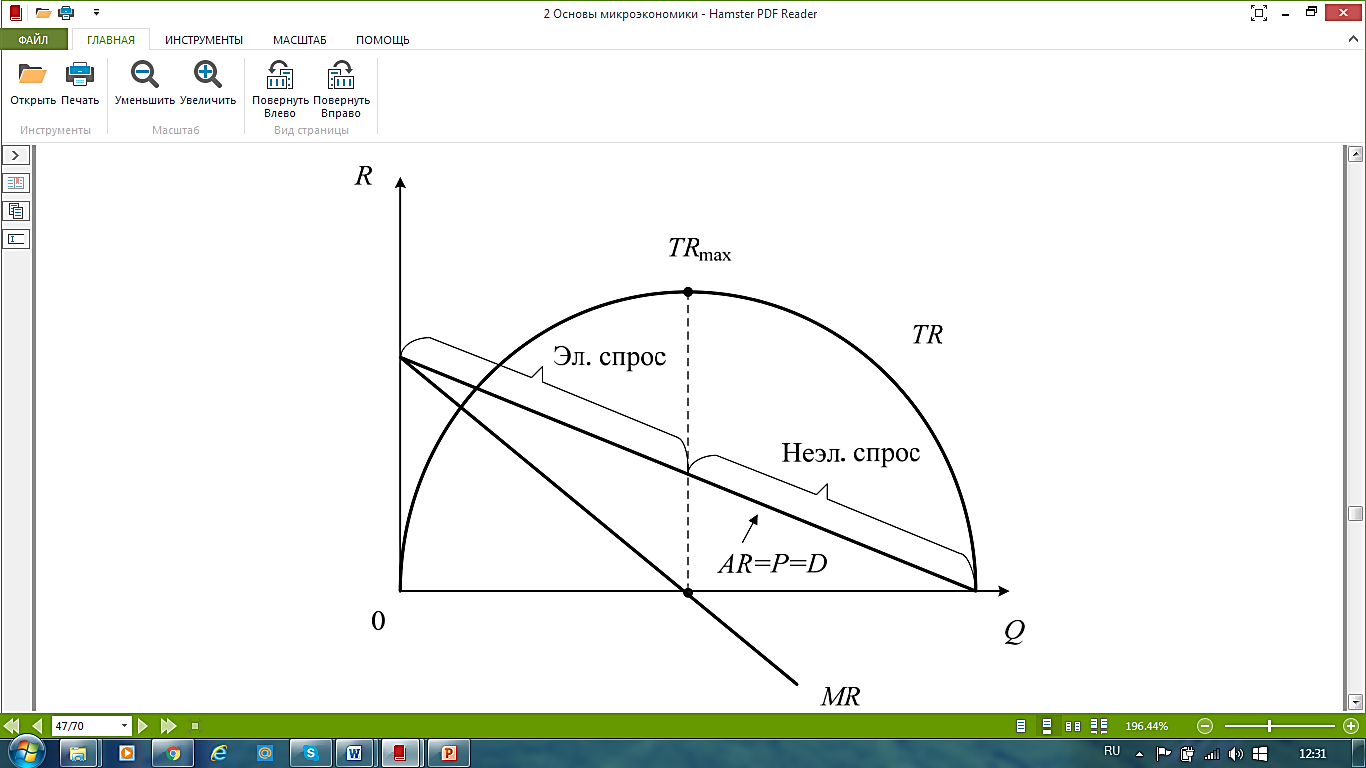

Взаимосвязь общего, среднего и предельного доходов представлена на рисунке. Общий доход возрастает, пока предельный доход имеет положительное значение. Если увеличение реализации продукции сокращает предельный доход, то и валовой доход начинает сокращаться. Кривая среднего дохода является также кривой спроса, так как Qd = f(P), следовательно, на эластичном участке кривой спроса доход возрастает, а на неэластичном участке – сокращается.

Максимальный общий доход достигается при MR = 0. СЛАЙД

Рисунок 6 – Взаимосвязь общего, среднего и предельного доходов

Получение дохода за реализованную продукцию позволяет предпринимателю компенсировать понесённые затраты материальных, трудовых ресурсов. Одной из главных целей коммерческой фирмы является стремление к максимальному превышению полученного дохода над издержками.

СЛАЙД Прибыль – это качественный результат жизнедеятельности фирмы. Принято считать, что прибыль (profit) – это разница между общей выручкой фирмы от продажи продукции и ее общими издержками, то есть:

TR – ТС = ɳ

где TR – совокупная выручка (доход);

ТС – совокупные издержки;

ɳ – прибыль.

Однако такое определение прибыли содержит в себе предпосылки не вполне точного подхода, поскольку не учитывает различий, которые имеются в подходах экономистов и бухгалтеров. Поэтому мы должны отметить этот нюанс, чтобы избежать некоторых неточностей при оценках целесообразности поведения субъектов экономики. Поскольку экономические издержки, как правило, значительнее бухгалтерских издержек, мы должны отразить эту разницу в наших определениях.

Таким образом, следует различать понятия бухгалтерская прибыль и экономическая прибыль. Бухгалтерская прибыль – это разница между общим доходом и бухгалтерскими (явными) издержками. Экономическая прибыль – это разница между общим доходом и экономическими(явными и неявными) издержками. Исследуя поведение фирмы на рынке при принятии решения об эффективном объеме выпуска, мы будем ориентироваться, естественно, на экономические издержки и экономическую прибыль.

Правило максимизации прибыли говорит о том, что в целях достижения максимальной прибыли фирма должна выбрать такой объем выпуска, при котором значения предельной выручки и предельных издержек равны.

Дата добавления: 2016-04-22; просмотров: 1910;