Анализ выполнения договорных обязательств и реализации продукции

Основным результирующим показателем деятельности предприятия является объем реализованной продукции. От величины объема реализации зависят результаты, финансово-хозяйственной деятельности, показатели оборачиваемости и рентабельности. По этому показателю судят о значимости предприятия на рынке. В США, например, ежегодно публикуются данные об объемах продаж 1000 крупнейших компаний.

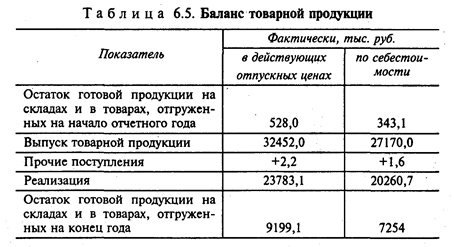

Выполнение плана по объему реализации зависит от степени обеспеченности его товарно-сырьевыми ресурсами. Для изучения этого показателя составляется баланс товарной продукции (табл. 6.5) в двух оценках: по себестоимости и по отпускным ценам.

Данные табл. 6.5 отражают балансовую взаимоувязку показателей движения готовой продукции, поскольку объем реализованной продукции определяется следующим образом:

где Np — объем реализованной продукции; Nэап.I, Nзап.II — запасы готовой продукции на начало и конец периода соответственно; Nв — объем выпуска продукции.

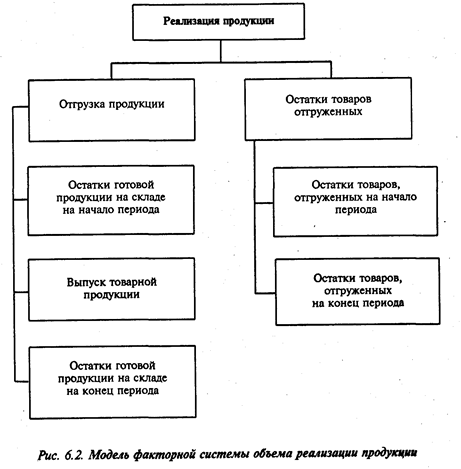

На изменение объема реализации продукции влияют факторы, приведенные в факторной модели (рис. 6.2).

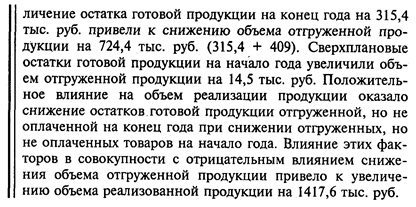

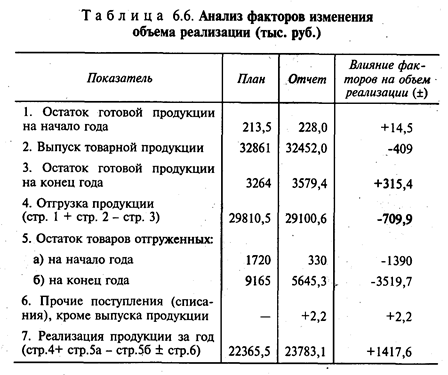

Факторы изменения объема реализации рассчитываются приемом сравнения. При этом учитывают, что факторы изменения остатка готовой продукции на конец года и товаров, отгруженных на конец года, оказывают влияние, обратное по знаку изменению самих этих показателей (табл. 6.6).

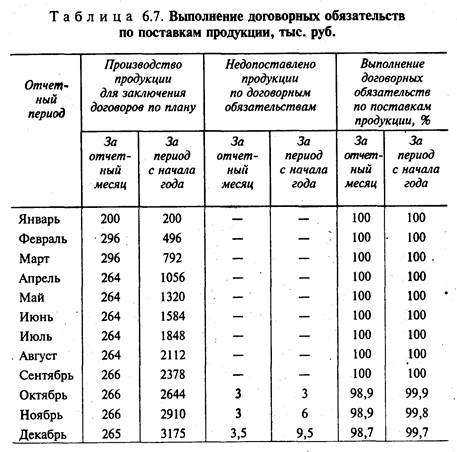

Анализ реализации продукции тесно связан с анализом выполнения договорных обязательств по поставкам продукции (табл. 6.7).

Выполнение договорных обязательств по поставкам продукции (в процентах) рассчитывается по формуле:

где Кп — искомый процент выполнения плана договорных обязательств, %; N0 — плановый объем продукции для заключения договоров, тыс. руб.; Nн — недопоставка продукции по договорам, тыс. руб.

Анализ выполнения договорных обязательств ведется работниками отдела сбыта предприятия. Он должен быть организован в разрезе отдельных договоров, видов продукции, сроков поставки. При этом производится оценка выполнения договорных обязательств нарастающим итогом с начала года.

Источниками информации для оперативного анализа хода поставок служат преимущественно данные оперативно-технического и статистического учета, материалы наблюдений. Бухгалтерский учет может служить источником информации, но в более ограниченных пределах в связи с его запаздывающим характером.

Применение информационных технологий позволяет оперативно получать информацию об отгрузке по каждому получателю в ассортиментном разрезе, а также по срокам поставки.

Дата добавления: 2016-02-11; просмотров: 2956;