Значення нормування оборотних коштів

Значення нормування оборотних коштів:

1) правильне визначення нормативу оборотних коштів забезпечує безперервність і безперебійність процесу виробництва;

2) нормування оборотних коштів дає змогу їх ефективного використання;

3) від правильно встановленого нормативу оборотних коштів залежить виконання плану виробництва, реалізації продукції, прибутку та рівня рентабельності;

4) обґрунтовані нормативи оборотних коштів сприяють зміцненню режиму економії, мінімізації ризику підприємницької діяльності.

І. Нормування оборотних коштів у виробничих запасах У складі виробничих запасів нормуються такі групи оборотних активів: сировина, основні матеріали, покупні напівфабрикати, паливо, тара, запасні частини, малоцінні та швидкозношувані предмети.

Здійсненню розрахунків передує визначення повного переліку видів перелічених матеріальних цінностей, що використовуються, а також кола постачальників вихідних матеріальних ресурсів.

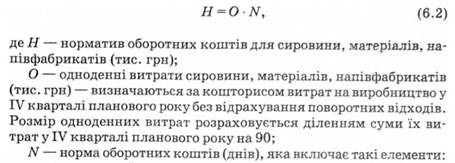

Норматив оборотних коштів щодо сировини, матеріалів і покупних напівфабрикатів визначається за формулою:

• транспортний запас — визначається як різниця між часом перебування вантажу в дорозі від постачальника до споживача та часом поштового пробігу розрахункових документів, їх оформлення вантажовідправником і обробки банками за місцем знаходження постачальника і споживача;

• підготовчий час — час для прийняття, розвантаження, сортування, складування матеріалів;

• технологічний запас — включає час на підготовчі операції (сушіння лісоматеріалів, розкроювання матеріалів);

• поточний (складський запас) — норма оборотних коштів залежить від частоти та рівномірності поставок матеріалів, рівномірності їх споживання у виробництві. У норму оборотних коштів, як правило, включають поточний запас у розмірі 50 % тривалості інтервалу між поставками;

• гарантійний запас — створюється з метою запобігання наслідків можливих перебоїв у постачанні. Норма оборотних коштів на страховий запас встановлюється, як правило, в межах 50 % поточного запасу.

Норматив оборотних коштів щодо допоміжних матеріалів розраховується множенням норми на величину одноденного їх витрачання за кошторисом витрат на виробництво. Норми за видами і групами допоміжних матеріалів розраховуються в такому самому порядку, як і для основних матеріалів.

Норматив оборотних коштів на паливо встановлюється для всіх видів палива (крім газу), що використовується як для технологічних цілей, так і для господарських потреб виробництва. Величина нормативу оборотних коштів визначається за методом, аналогічним методу розрахунку нормативу оборотних коштів на основні матеріали.

Норматив оборотних коштів щодо таривизначається множенням норми, вираженої в гривнях, на обсяг товарної продукції в оптових цінах підприємства у плановому році. Норма оборотних коштів на тару визначається в гривнях на 1000 грн товарної продукції (діленням потреби в оборотних коштах на тару в плановому році на товарну продукцію в цінах реалізації).

Норматив на запасні частини для ремонтів машин визначається з урахуванням їхньої вартості за початковою оцінкою і норми оборотних коштів.

Норматив для малоцінних та швидкозношуваних предметів визначається окремо для кожної групи незалежно від характеру їх використання у виробництві: господарський інвентар, спеціальний одяг і взуття, спеціальний інструмент і пристосування і т. д.

Дата добавления: 2016-04-19; просмотров: 723;